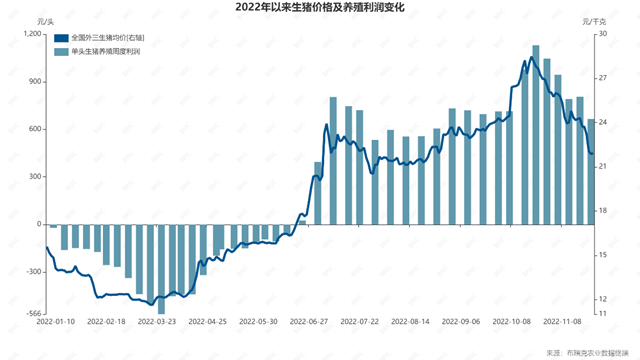

每年冬季尤其是春节前,本是腊肉消费旺季。 头均利润从1050~1100元,到最后只能止盈350元,华北地区小规模养猪农户李大壮(化名)的养猪经历堪比“炒股”,猪价的走势及出栏时机的把握决定着养猪的最终收益。从9月初买入100多头生猪进行二次育肥,受益于猪价上行,经过不足2个月时间,净收益原本能轻松达到10多万元,却由于猪价随后调头向下,及至3个月后出栏时已缩水至3.5万元。 辛辛苦苦3个月,相较不足2个月,净收益反倒下降近七成。李大壮的遭遇,是今年9月至今猪价走势的一个缩影——近期猪价上涨始于9月底,每公斤24元,仅过20多天,10月20日左右就涨至28.4元。随后开始下跌,进入11月,更是跌速快、跌幅大,跌至目前的22元左右,跌幅超过20%。在跌破起点的同时,成为最近小半年的低点。

原本预期上涨,却遭遇下跌现实。搜猪网首席分析师冯永辉对第一财经记者表示,“每年冬季尤其是春节前,本是腊肉消费旺季,当前若消费能够有效恢复,将会稳住养猪业信心。若消费迟迟无法恢复,养猪业将很有可能产生‘堰塞湖’,即生猪压栏越久,大猪越多,猪肉也会越多,从而引发明年猪价进一步下跌。” 猝不及防的猪价下跌 每年年末,受腊肉需求支撑,猪价一般呈上涨态势。再加上今年3月新一轮猪周期已经启动,当前正处于上涨阶段,尤为重要的是对10月下旬及之后的宏观形势乐观,这些都让李大壮坚信,四季度猪价上涨犹如“板上钉钉”。 9月初,李大壮就购入100多头生猪进行二次育肥。当时,生猪体重110公斤左右,猪价22.5元/公斤。经过一个半月的育肥,在10月下旬之前,猪价走势都与预期相符。10月16日左右,生猪体重达到145公斤左右,彼时当地猪价28.5元/公斤。若在此时出栏,扣除买猪、饲料等成本,头均利润将超过1000元。 这样的收益已实属可观。对比来看,在非洲猪瘟暴发前,正常年景下,养猪农户外购仔猪育肥出栏的利润为250元~400元。头均利润达到1050~1100元,将超过农户过去养殖3头外购仔猪的利润之和。 然而,当时市场普遍预期11月中旬猪价将突破30元/公斤。若真如此,头均利润将进一步涨至1800元,大涨60%~70%。虽然李大壮是养猪业的“老把式”,却无法抵御诱惑,一时头脑发热,并没有就此止盈。 可10月下旬,猪价不涨反跌。进入11月,更是呈现跌速快、跌幅大的态势。尽管有诸多不情愿,李大壮还是在11月25日左右将生猪全部出栏。此时,头均利润仅有350元。 从原本有可能收益10多万元,到如今只有3.5万元落袋为安,李大壮仍然属于幸运儿。一方面,养殖水平和管理水平较高,没有出现生猪应激死亡现象;另一方面,有收猪需求支撑,能够应出尽出。 布瑞克·农产品(5.740, -0.05, -0.86%)集购网研究总监林国发对第一财经记者表示,从事二次育肥的农户,若着手较早,尚能获得跟正常年景一样的头均利润。建议养猪农户抓紧出栏,否则压栏越久,待“牛猪”(超过标准出栏体重的大猪)集中出栏,将更难出栏,届时若需求仍然疲软无法支撑的话,极易造成猪价进一步下跌,头均利润由正转负亦有可能。 “卖猪难”现象已有显现。比李大壮入手晚的养猪农户,叫苦不迭。有农户以每公斤24元的价格收购“标猪”(220斤标准体重的生猪)二次育肥,指望猪价涨至28~30元再出手。结果猪价一下子掉到目前的22元。 从猪价走势来看,9月底至10月20日左右,20多天里猪价上涨4元/公斤。然而,从10月20日至今,猪价掉了一个多月,累计下跌超过6元/公斤。 冯永辉称,涨幅不及跌幅,在上涨阶段盲目追高的养猪农户,势必会跌破成本线。如果说跌破成本线让养猪农户心里发慌,起初向外抛售还能抛得掉,然而有些地方受新冠疫情封控影响,拉猪车无法正常收猪。“猪价一公斤跌去6元,一头猪直接600元没了。更让养猪农户心理崩溃的是,现在想抛都抛不掉。”他说。

低迷的需求使猪价失去支撑 事实上,二次育肥的养猪农户,犹如股市中的“接盘侠”,做出选择的判断是建立在猪价继续上涨的预期之上。 为了投机未来猪价上涨,在养猪业,二次育肥是一种普遍现象,具体指大型养猪企业在标重(110公斤)或标重附近出栏生猪,小散养殖户买回二度育肥,至更大体重生猪后再出栏。据业内反馈,与李大壮抱有同样想法的养猪农户,其实从8月就开始了二次育肥,这一现象在9月末10月初达到了高潮。该现象集中在东北、华北地区。 在李大壮入手二次育肥前,猪价上涨与猪肉供应偏少有关。原因包括,生猪压栏、二次育肥,还有猪肉进口减少。 林国发称,从7月开始,猪饲料产量维持绝对高位及环比提升,这与同期猪肉供应偏少产生矛盾。其中主要原因为生猪延后出栏,导致饲料转换比下降和猪肉产量还未体现在出栏情况上。 从进口来看,海关数据显示,2022年前8个月,我国累计进口猪肉106万吨,同比减少175万吨。 及至9月至10月中旬的猪价上涨,被业内解释为,四季度猪肉需求将显著增加,猪价看涨,养猪农户选择压栏、二次育肥,导致当期生猪出栏量阶段性偏少,猪价强势。 对于10月下旬至11月的猪价陡然下跌,业内称,这是市场“喜极而悲”的表现。林国发称,前期压栏生猪的体重越来越大,单头生猪可供应更多猪肉。冯永辉更是直指,养猪农户投机猪价,催生了价格泡沫。二次育肥从9月就开始大量出现,到了10月又出现集体压栏。“有猪不卖,造成缺猪假象,价格泡沫早晚会破裂。” 尤为重要的是,10月下旬之后,猪肉消费将回升、从而支撑猪价上涨的市场预期并未兑现。从居民消费来看,比如家庭日常餐饮、外部就餐需求,以及居民季节性自制腊肉、腊肠需求均出现下降;从企业消费来看,延后启动旺季生产,目前仍处于小批量生产测试市场。此外,由于鸡肉较猪肉更有竞争力,一些企业选择调整产品生产结构,减少生产猪肉含量高的产品,或调整原料配方,在含猪肉及鸡肉的产品中适当调低猪肉含量。另外,随着牛肉和猪肉价差缩小,生产企业会适当增加牛肉产品开发。 持续低迷的需求,使得猪价滞涨,并出现一定回落。在这样的预期切换下,养殖主体担心未来猪价会进一步下跌,生猪出栏意愿增加,猪价快速下跌。 尽管猪价跌了,但是城市消费者的感受并不明显,超市猪肉价格并没有明显下调,甚至还小幅上调。 林国发认为,猪价下跌本来会带动猪肉下跌,但零售端一方面物流受限,导致猪肉调运成本增加,另一方面今年6月至今经营成本增加,获利较难,此举也是为了“回血”。冯永辉称,餐饮业通常是从农贸市场批发猪肉,对屠宰企业的价格关系传递更为灵敏,而消费者购买猪肉是从零售端,商超猪肉价格一般长期稳定,而且一些城市也受到疫情封控的影响,消费者选择余地有限。 本轮猪周期的新特点 李大壮所经历的猪价涨跌,如果放在全年的猪价走势来看,其实并不突出。从今年3月底开始,猪价在跌至11.5元/公斤之后正式确定了上涨行情。业内将之视为开启了新一轮猪周期。 在本轮猪周期中,猪价急涨急跌成为显著特点。比如,与猪价在9月底至10月中旬快涨、10月下旬至今快跌类似的是,从6月底至7月初也经历了一波急涨,及7月初至7月底的下跌。 3月至今,猪价整体上行。尤其是6月底7月初,市场普遍预期7-8月生猪供应偏紧,猪价连续上涨,期间无任何回调,单日涨幅超过1元/公斤。以7月第一周为例,延续6月下旬的上涨势头,猪价先是突破20元/公斤的重要关口,接着在一周内上涨20%,全国均价逼近24元/公斤,国内多地突破25元/公斤。7月初,国家进行有力的宏观调控,猪价开始回落。从7月5日的23.9元/公斤,快速回落至7月8日的21.5元/公斤。然而,7月10日再度上涨至23.5元/公斤,随后连续20天震荡走低。7月27日,回落至20.5元/公斤,部分省区跌破20元/公斤。触及低点后,又超跌反弹至8月初的21元/公斤以上。 猪价上涨的背后,尽管确实与供需关系趋紧有关,但是价格急涨,就与市场情绪躁动、资本借势炒作有关。在政策与市场博弈的过程中,压栏增重、二次育肥等现象明显增多。 针对这一特点,林国发建议,养猪是一个事业,核心是不断提高养殖水平,降低单位养殖成本,平常心对待猪价,切勿过度投机猪价。一旦投机失败,很可能面临巨大亏损,甚至现金链断裂。 冯永辉也建议,养猪人要吃一堑长一智,少一点投机,多一些理性。比如,生猪期货上市近两年来,在宏观上平抑周期波动,要多关注生猪期货,根据生猪期货中远期合约价格走势来安排生产节奏,避免一窝蜂上、一窝蜂出。同时,由于自媒体炒作会加剧猪价短期波动,要学会避免受部分自媒体的误导。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);