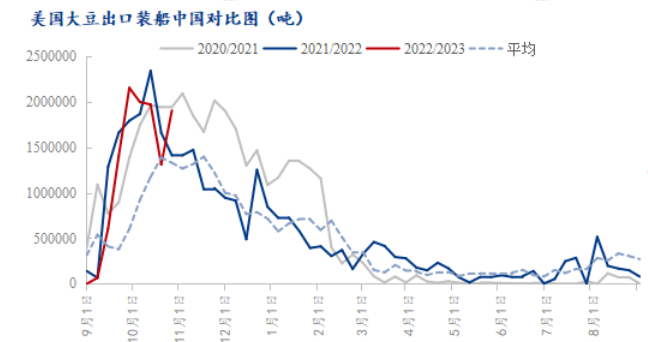

我的钢铁网 11月USDA报告偏中性且无明显炒作题材,美豆围绕1400-1470美分区间震荡,截至11月29日美豆报收于1459美分较10月上涨40.5美分,涨幅2.9%。国内连粕在延迟到港及深度贴水情况下,期价震荡上涨为主,截至11月29日报收于4261元/吨涨150元/吨,涨幅3.65%。豆粕(4298, 50.00, 1.18%)现货方面,随着月末大豆(5586, -6.00, -0.11%)到港来临,现货基差大幅回调,截止到11月30日沿海区域油厂主流报价在4920-5050元/吨,较上月末下跌370-580元/吨,现货基差大幅走弱。进入十二月后,美豆卖压仍存,巴西播种顺利,但是干旱天气犹在,国内豆粕在供应充足情况下价格将如何演绎呢? 巴西大豆播种接近尾声 大豆产量前景乐观 巴西咨询机构家园农商公司(PAN)发布的数据显示,截至2022年11月25日,巴西大豆播种进度达到88.65%,高于一周前的80.39%,也高于五年同期均值81.51%,但是低于去年同期的91.89%。尽管过去四周播种步伐放缓,但近一周受助于降雨的恢复,巴西头号大豆生产州马托格罗索的大豆播种工作已经结束,截至11月25日,大豆播种进度为99.58%。目前仅南里奥格兰德州播种面积为59%,其他州种植活动也接近尾声。从总体播种进度来看,巴西大豆产量前景依旧乐观,预计产量仍将维持1.52-1.53亿吨左右,同比2021年增加10%以上。 阿根廷大豆播种缓慢 后期或有减产风险 布宜诺斯艾利斯谷物交易所表示,阿根廷2022/23年度的大豆种植面临严重延迟,因为天气持续干旱,未来几天只有少量降水。迄今大豆种植进度不到20%,比去年同期落后20个百分点。阿根廷核心农业带的大豆播种进度只有5%,远低于去年同期的50%。近期阿根廷种植带虽有出现降雨,但是降雨不均匀,多数地区依然天气干燥。但总体来说2022/23年度大豆产量或仍将高于2021/22年度的4330万吨,因今年已是本轮拉尼娜现象的第三年,后期影响力或将大大减弱,届时降雨量的恢复或将提高作物单产潜力。 美豆缺乏驱动题材 出口卖压较大 10月美国受密西西比河干旱影响航运受阻,导致大豆出口不畅,内陆驳船费用不断上涨,美豆贴水价格最高上调至425美分,不少外国买家只能转向采购南美等地大豆。10月末随着降雨的增加,内陆运输有所改善,美豆出口进程加快,周均出口200万吨以上。但美豆出口卖压仍在,一是密西西比河水位偏低问题并未彻底解决,对于运力仍有影响;其次南美大豆出口仍在抢占美国市场份额,近期阿根廷再次出台优惠汇率政策,随着政策的启动,阿根廷大豆销售量创下数月来最高水平,单日销量高达29.9万吨,创下两个月来的最高单日销量。巴西大豆出口也仍在持续推进,巴西全国谷物出口商协会(ANEC)称,根据货轮排队的情况,2022年11月份巴西大豆出口量将达到205.1万吨。美豆目前出口装船累计约1695万吨,按照11月份USDA对大豆出口5566万吨的预估来看,目前美国大豆出口装船离预估还差3871万吨左右。目前在南美强有力的竞争下叠加美国国内航运问题,美豆出口卖压依旧较大。

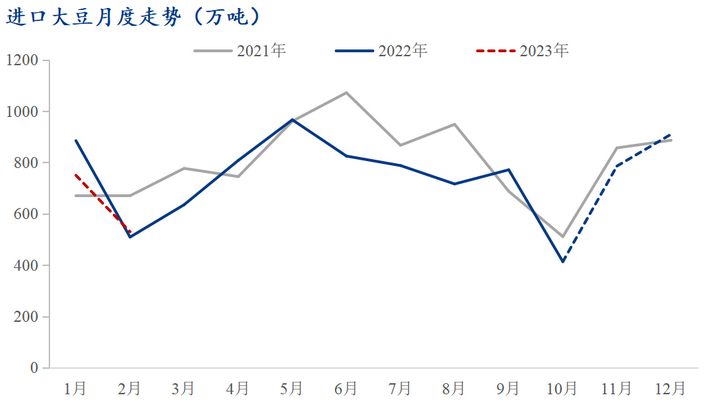

国内大豆供应充足 油厂豆粕库存逐步回升 首先来看12月份国内油厂大豆到港的数据,据Mysteel农产品团队初步统计,12月份国内主要地区油厂进口大豆到港量预计140船,共计约910万吨。另外根据11月国内外各港口的船期初步统计,预计进口大豆总量将在800万吨以上。2022年1-2月大豆到港量预计750万吨、530万吨。注:由于远月买船仍有变化可能,因此我们将在后期的到港数据中进行修正。)未来两个月大豆的供应充足。其次,11月26日至12月2日油厂大豆压榨量预计206.51万,较上周继续增加,目前国内油厂大豆压榨保持较高水平。此外截止到上周豆粕库存已实现近4月来的止降回升,豆粕库存为20.17万吨,较上周增加5.25万吨,增幅35.19%。目前国内油厂豆粕库存虽有所回升但仍处历史同期低位水平。今年受疫情影响物流,下游或将提前启动年前备货,此外下游豆粕库存处于超低水平,预计油厂豆粕库存累库进程或将缓慢进行,油厂年前或无太大豆粕库存压力。

养殖出栏加速 饲料养殖企业需求或有限 12月正值年末,集团场为完成年度计划,12月计划出栏量将继续增加,此外从需求端来看,低温刺激居民对肉类摄入,南方腌腊灌肠现象即将全面启动,届时将利空豆粕需求。目前生猪及家禽虽然养殖利润良好,但近期随着到港供应的增加,基差不断回落,饲料企业看空后市情绪升温,大多仍以随采随用为主,虽在疫情影响下提货及库存有所增加,但目前价格跌势不止,临近的春节备货或将对需求提振有限。 整体来看,美豆接下来将围绕出口量及南美天气进行交易,12月巴西早播大豆开花结荚及1月份巴西中部早播大豆收割,这两个月也是拉尼娜出现概率较高的时间点,密切关注天气情况;国内方面,除了大豆供应增加的利空因素外,还要关注疫情及雨雪天气对交通物流的影响。结合国际国内情况来看,若无明显干旱天气炒作的话,外盘期价上涨空间有限,国内豆粕整体走势依旧追随美豆为主,但现货基差在供应压力下仍将继续走弱。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: