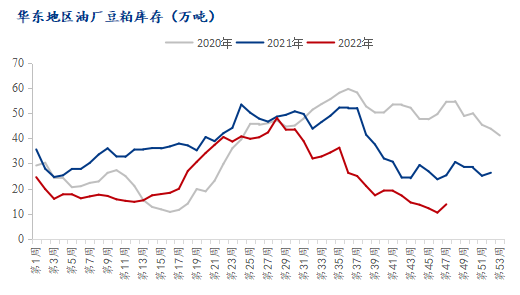

11月以来,连粕呈现高位回落趋势,全国豆粕(4298, 50.00, 1.18%)现货市场也同样冲高回落,现货价格波动明显大于盘面情况。11月30日连粕午盘主力合约M2301报收于4293元/吨,涨45元/吨,涨幅1.06%。但是今日全国现货贸易商豆粕报价下调了20-90元/吨,其中天津报价5050元/吨跌20元/吨,山东4970元/吨跌80元/吨,江苏报价4970元/吨跌90元/吨,广东报价4920元/吨跌40元/吨。近期市场现货价格仍以下跌为主,主要有哪些因素在影响华东地区价格的涨跌呢?接下来笔者将从供需方面解读近期华东市场的状况。 一、华东地区大豆(5586, -6.00, -0.11%)及豆粕供应情况 据Mysteel农产品调研数据显示:截止到11月25日,华东地区油厂大豆库存为51.8万吨,较上一期(11月18日)增加近20万吨。大豆集中到港后,豆粕供应陆续跟上。开机方面,目前华东地区除东辰、连云港益海油厂、巢湖中粮外,其余全部开机,截止到11月26日起,华东地区开机率维持在66.7%左右的水平;由于开机率的回升,上周豆粕库存也在连续下降后增加3.3万吨至13.7万吨左右,不过仍维持在较低水平。预计后续油厂压榨量将持续增加,豆粕库存紧张的状况将进一步缓解。

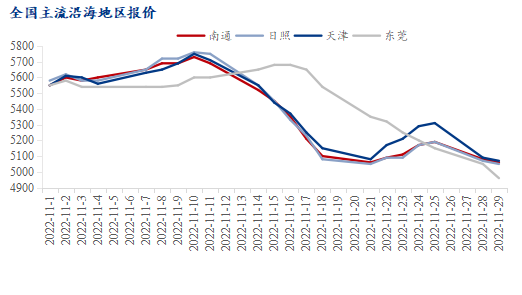

二、华东地区豆粕现货价格走势 现货方面,上周豆粕市场价格总体上是冲高回落的态势,下图可以看到从11月10日起全国沿海主流区域的价格呈现断崖式下跌,从近5800元/吨的价格跌至5050元/吨左右。华东地区的现货价格同样迎来大跌,导致现货基差走弱至M2301+800元/吨左右。市场心态方面,由于大豆到港的延迟,11月可以分成上下旬两阶段来看,11月上旬盘面呈现高位震荡趋势,现货价格同样保持在5600元/吨左右的高位,上游及下游以看稳心态为主;11月下旬随着大豆集中到港拉开序幕,供应增加缓解了现货紧张的状况,且12月到港量预计大幅增加,供应有所保障的前提下,饲料产业链整体心态转为看跌,且近期头寸较多的贸易商积极兑现利润,杀价较为积极。预计后期豆粕现货价格整体维持偏弱运行。

三、华东地区豆粕需求状况 11月以来,华东地区成交以远月成交为主,由于部分终端仍在继续准备后期货源头寸;近期华东地区统计的现货成交倒是稍有好转,上一周华东豆粕现货成交总量有5-8万吨左右。11月上旬,因豆粕紧俏导致现货价格高企,下游对于高价豆粕采购积极性不高,遂以随采随用为主;且预期11月底到12月大豆供应充足,终端等候价格企稳再考虑采购补库等操作。由于11上旬终端以消耗库存为主,终端的库存降至低位,近期油厂提货情况也明显好转,排队仍很普遍,不过后期在可提货源持续增加后下游极低的库存水平正在逐步恢复,预计到后期下游终端库存将基本恢复到正常水平,后期对于豆粕的需求也逐渐转弱。 综上所述,11月华东市场经历了现货供给的变化带来的高位回落,随着12月到港量的攀升,华东地区的豆粕供应趋向充足,现货价格将继续承压运。叠加11月水产养殖的陆续结束,后期终端对于豆粕等饲料原料的需求将进一步减少,也将对后期现货价格造成较大冲击,预计12月豆粕价格仍有下跌空间。 2022大宗商品年报出炉在即!欢迎抢鲜品读! 报告聚焦钢材、煤焦、铁矿(769, -2.50, -0.32%)石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析…… |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: