【20221121】沥青周报:现货下跌速度变快 核心观点:偏空 高频数据显示11月需求和10月需求接近,并未看到明显的下降,也就是说需求是好于预期的,因此平衡表上调11-12月需求预期;12月产量前期是按季节性给的预估值,因时间离12月越来越近,现按照检修信息来调整产量预期,12月产量调整后大幅上升,过剩量增加。如果需求没有超季节性的表现,那么仍然需要现货降价来打压利润,从而降低炼厂的开工意愿,缓解供应过剩。期货已经体现了部分预期,现货下跌的确定性还是高于期货。 成本:中性 fed转鹰再次向市场泼冷水,临近禁运制裁而地缘有缓解信号,俄罗斯对欧出口反弹,近端供应有缓解预期,远端需求继续计价衰退,多重压力下绝对价格和月差双收。宏观方面,Bullard明示美联储仍需维持严格的加息政策,终点利率预期应当升至5%到7%,远高于9月点阵图对23年的4.6%的指引,市场信心受制于鹰派政策的可能性,前期短暂缓和的预期被打击,12月加息75bp的概率有所上升,宏观情绪再次趋悲观;而从长期来看,加息终点的更高和高利率维持的更长时间都使得远端衰退预期进一步强化。地缘方面,随着禁运生效不足两周,而俄罗斯实际船运出口出现反弹,现货趋松,另外西非出现滞销情况,进一步印证近端供应稍有宽松的情况,月差受制于近端偏弱的现货。基本面来看,欧佩克减产挺价的支撑决定基本面下限;对俄石油禁运豁免期将近,若制裁能够如期生效,则仍有近100万桶/天的量级无法解决,页岩油也缺乏短期增产的能力和动力,市场对整体供应端进一步收紧的预期达成共识;且随着秋检高峰已过,需求逐步回升,欧洲需要找到更多的替代油种,现货交易有回暖趋势。4季度确认继续去库趋势,目前测试brt87支撑位,关注宏观情绪的转向和地缘price cap相关的进展问题。 开工率:中性偏空 开工率周度整体-4.4%。原油下跌被动给了地炼利润,地炼降负荷的意愿并不足。 投机需求:偏空 社会库存整体-0.34%,货物仍是净流出状态,社会库去库存。 刚性需求:中性偏空 高频数据显示周度沥青需求回落,预计后市需求季节性走弱,尚未看到逆季节性的表现。 炼厂库存、社会库存仍在低位 炼厂整体库存基本持稳 炼厂库存整体+0.18%至31.64%,华东-2%至30.58%,华北山东+1.18%至35.07%。 华东炼厂库存本周去库,听闻有移库现象。 近两个月炼厂库存整体走平(斜率小),关注随天气转冷北方需求萎缩,炼厂库存还能否维持低位。整体的库存拐点可能已经出现。

数据来源:百川,紫金 社会库存整体继续下降 社会库存整体-0.34%到13.78%,接近历史低位,社会库存净流出状态,贸易商继续清库存。 近一个月社会库的去库速度小于前期,也小于历史同期水平。随着库存越来越低,可能越来越接近于去无可去的状态(罐子里没货了的话,也就没法去库存了)。关注去库速度会否继续放缓。

数据来源:百川,紫金 原油回落,地炼利润被动反弹 沥青开工率下降 开工率周度整体-4.4%至51.8%,华东-12%至47%,山东-2%至72%。 生产负荷下降的包括:科元、温州、阿尔法、金诚、鑫海、金承。 山东开工率高位震荡,华东、华南开工率较往年同期仍然偏低。

数据来源:卓创,紫金 12月产量环比11月重心下移 根据目前的检修信息,12月产量环比11月重心下移,11-12月平均周产量分别为66.07万吨、 65.18万吨。

数据来源:卓创,百川,隆众,紫金 地炼沥青现货综合利润反弹 山东地炼加工内贸原油的利润为+508元/吨。 山东地炼加工稀释沥青的利润为302元/吨。 低硫船燃-华东沥青价格窄幅震荡,目前为1140元/吨。 原油回调,成本端被动给出了利润。

油品现货裂解价差继续反弹 原油继续回落,油品现货裂解价差继续被动反弹,柴油仍然强于沥青和汽油,是利润的正贡献者。 山东现货裂解价差:汽油-12.15$/bbl,柴油24.86$/bbl,沥青-11.48$/bbl。

沥青高频需求下降 沥青需求下降 本周刚需-4.87万吨至69.82万吨,刚需+投机需求之和-1.79万吨至66.9万吨,需求下降。MA4需求拐点可能已经出现,预计需求后面是震荡下降的趋势,尤其是刚需+投机需求之和。观察需求会否出现逆季节性的表现。

数据来源:百川,紫金 华北最高气温(MA7)将降至10℃以下

数据来源:路透,研究所 平衡表:上调11-12月需求;根据检修信息调整11月产量,12月产量由按季节性预估变为按近端检修信息预估,产量上调;2023年上半年的预期跟随11-12月的预期一起调整,并调整消费分项。

数据来源:百川,紫金 沥青现货价格继续下跌,除西北外所有地区下跌 除西北外所有地区沥青现货价格下跌,并且下跌速度变快。

沥青基差反弹

12合约临近交割,裂解价差较为坚挺 裂解价差走势分化,12合约临近交割,裂解价差较为坚挺。

仓单变化不大

新加坡 高硫 380 CST:需求健康,相较于亚洲其他港口偏低的价格吸引了船加油需求,不过供应仍然充裕。 低硫 0.5%S:供应充裕,区域内的炼厂RFCC开工率低,提高了低硫燃料油的产出,同时科威特AL Zour炼厂发布了第一个低硫燃料油的10万吨的卖招标,开始生产低硫燃料油。暖冬的预期之下,日韩低硫燃料油的冬季发电需求暂时也看不到明显的增量。 欧洲 低硫 0.5%S:柴油毛利下降,VGO和LSSR作为炼厂原料的需求变少,流向了低硫燃料油调和池,使得市场供应变多。另外年底可能也会有贸易商主动去库存,增加可流通的货物量。 1%S:需求走弱,欧洲的温度高于往年平均水平,取暖和发电需求偏弱。供应同0.5%S燃料油一样因调和组分增加而有变多的趋势。炼厂秋检高峰过去,逐渐恢复生产,也增加了低硫燃料油的产量。关注未来天气情况,若转冷并且天然气价格持续回升的话,可能会再次引发气油转换。 高硫 3.5%S:船加油需求在增加,同时在欧盟8月的制裁措施(禁止CN2707货物进口)生效后,欧洲的高硫燃料油更加依赖中东,货源偏紧。 平衡表:根据原油进出口情况调整产量;9月进出口量调整为实际值,调整“其他”以匹配库存变化;10月消费量调整为实际值;根据周数据调整进出口量。

数据来源:路透,MPA,紫金 燃料油库存——舟山回落

数据来源:路透,普氏,钢联,紫金 新加坡隐含消费上升 新加坡净进口量上升,库存下降,周隐含消费升至118万吨,MA4隐含消费升至85万吨。

数据来源:路透,紫金 新加坡10月船燃销量中高硫和低硫380CST都上升 新加坡10月船燃销量环比上升28.4万吨,其中LSFO 380CST和HSFO 380CST都上涨,HSFO 380CST销量是2020年以来的新高。

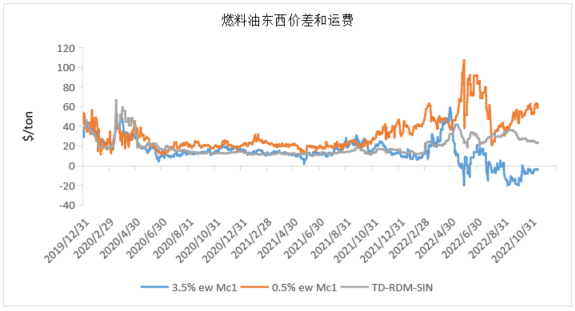

新加坡高硫燃料油边际走强 新加坡高硫燃料油裂解价差走强,贴水走强,月差走强,整体而言边际走强。 新加坡低硫燃料油裂解价差走弱,贴水震荡,月差震荡,整体而言边际走弱。

数据来源:路透,紫金 目前船期数据显示11月新加坡到港量已超过10月。

数据来源:路透,紫金 俄罗斯月度出口情况(单位:千吨) 目前船期数据显示11月俄罗斯发货量为359万吨。

数据来源:路透,紫金 低硫燃料油套利窗口维持打开。

数据来源:路透,紫金 Bunker价格高硫震荡,低硫走弱

数据来源:路透,紫金 内外价差震荡偏强

仓单持稳 截至11月18日,高硫燃料油仓单2680吨。 截至11月18日,低硫燃料油仓单43010吨。

数据来源:路透,紫金 燃料油加注利润走强。

数据来源:路透,紫金 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);