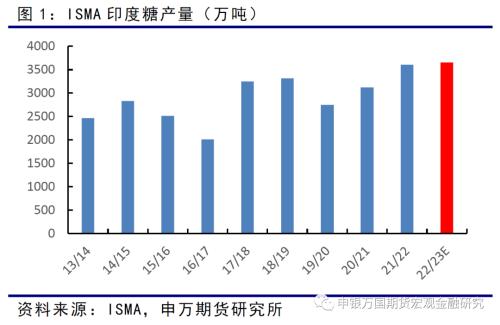

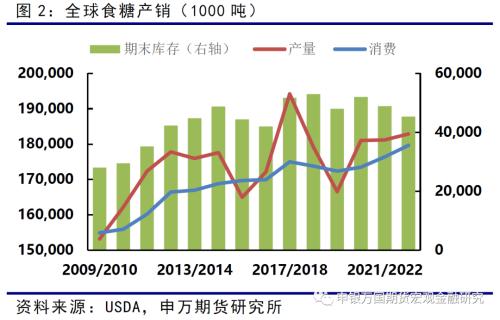

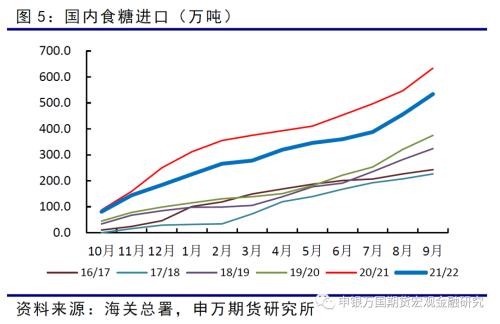

来源:申银万国期货宏观金融研究 摘要 受到印度出口潜在违约影响,近期原糖表现强势,但考虑到目前市场价格已经充分反映印度违约的影响,后期上涨需要新的驱动。 国内受到进口成本大幅增加影响,下方支撑明显。 新榨季市场需要关注疫情政策的变化以及国内最终实际产量。 正文 01 印度故事推动原糖强势 随着印度临近大规模开榨,有关印度糖的传闻此起彼伏。 首先在消费端,新冠疫情的影响逐渐消散、印度经济的快速增长使得印度国内食糖消费强劲。按照印度媒体的报道,据印度媒体11月11日报道,在10月22日至10月27日的排灯节期间,印度的糖消费总量较节前增长了32%。而印度糖协ISMA对本榨季的糖消费预估为2750万吨,相比而言,去年夏季的预估仅为2600万吨,因此印度消费的增长有望成为全球食糖产销的亮点。 而在供应端,印度糖协在10月17日的产销预估中表示,预计2022/23榨季,印度的糖产量预计为3650万吨,较上榨季增长2%。这份预估同时考虑了转化为乙醇导致食糖产量减少450万吨。因此从绝对数字而言,除非后期印度糖产量不及预期,否则创纪录的产量并不能从直观上让人产生供应紧张的情绪。然而结合之前增长的消费量,叠加去年印度1100万吨的出口,留给印度的结转库存有限,仅为550万吨。因此为了控制国内库存水平,印度政府批准2022-2023榨季首批糖出口额限制在600万吨。而这导致印度部分糖厂目前正在重新就食糖出口合同进行谈判,目标将食糖出口评价上涨至20.5美分/磅以上,否则糖厂将有违约的可能。  从全球供需的角度而言,原糖供需矛盾尚不突出。目前巴西压榨暂时处于尾声阶段,而2022/23榨季截至10月下半月,巴西中南部地区累计产糖量3028.1万吨,较去年同期的3123.9万吨下降了95.8万吨,同比降幅3.07%。总体而言,巴西末期压榨量偏高,有助于稳定原糖价格。因此,考虑到目前市场价格已经充分反映印度违约的影响,后期上涨需要新的驱动。  宏观层面,随着美元指数的见顶回落,商品市场情绪转暖,汇率波动对原糖价格更显有利。  02 进口成本大幅增加影响,下方支撑明显 对于国内,随着原糖价格连续上涨以及人民币汇率走弱,进口成本水涨船高。根据我的农产品网的数据,截止11月16日,巴西配额外进口成本已接近7000元/吨大关,而相对廉价的配额内进口成本也有5560元/吨,因此国内的配额外进口利润也达到近几年的低点。巨大的配额外进口亏损也将导致新榨季的食糖进口进一步出现下滑(21/22榨季共534万吨,同比减少100万吨),从而限制国内的食糖供应量。 另外,关于新榨季国内食糖产量预估也存在分歧,总体而言市场对新榨季产量围绕上榨季的958万吨上下波动,北方甜菜糖产量将有所恢复,而南方则受干旱影响而有望减产。因此,当进口降低后,将使得国内供需出现一定的缺口。 另外,从消费的角度观察,参考过去3年海外国家食糖消费的变化,后期防疫政策的变动、人们户外消费增加、经济复苏也将对国内食糖消费产生积极的影响。因而对于后期糖市,即使短期原糖价格出现回落,国内价格下调空间也有限,新榨季糖价底部依然将在5500-5600元/吨一带受到基本面的支持。   总体而言,在白糖交易策略方面,由于进口进一步亏损,后期SR301可以逢回调后买入。同时由于目前国内上涨潜力更大,投资者亦可以选择行权价在5900至6000的SR301看涨期权作为买入的标的。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: