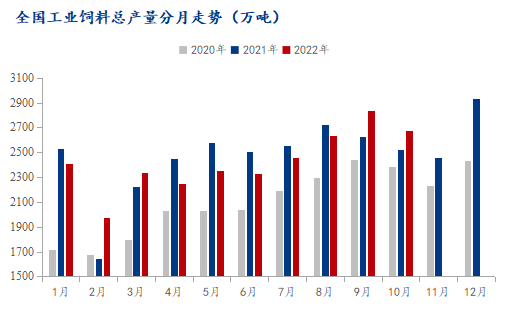

我的钢铁网 据中国饲料工业协会统计数据显示,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。2022年1-10月,全国工业饲料产量累计共24252万吨,同比去年减少107万吨,减幅0.4%。今年6-9月全国饲料产量稳步上调,但10月却小幅下降,原因几何?本文将详细分析。

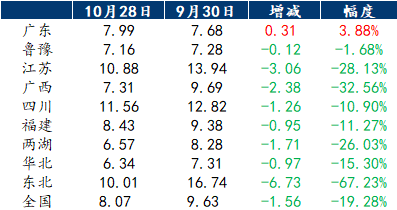

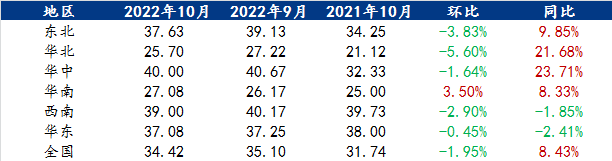

据中国饲料工业协会统计数据显示,2022年10月,主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,如育肥猪配合饲料10月出厂价格为3.84元/公斤,环比增长1.9%,同比增长10.7%;育肥猪浓缩饲料10月出厂价格为5.93元/公斤,环比增长3.1%,同比增长12.5%。饲料价格的上调,主要原因来自饲料原料价格的上调。以饲料原料中占比最大的蛋白原料豆粕(4162, 8.00, 0.19%)为例,据Mysteel统计,10月国内豆粕现货价格整体继续上涨,43%蛋白豆粕主流出厂价格在5260-5720元/吨,较9月上涨220-420元/吨。豆粕价格大幅上涨,主要原因在于国内进口大豆(5598, -22.00, -0.39%)到港量不足,导致国内油厂开机率偏低,此外油厂大豆、豆粕库存处于历史低位,市场可售现货偏少,而豆粕作为饲料中刚需成分,可替代有限。 从饲料企业库存来看,据Mysteel对全国主要地区的50家饲料企业样本调查显示,截止到2022年10月28日,国内饲料企业豆粕库存天数(物理库存天数)为8.07天,较9月30日减少0.41天,减幅1.61%。据Mysteel对全国主要地区的47家饲料企业样本调查显示,10月国内饲料企业玉米(2822, -14.00,-0.49%)库存天数为34.42天,较9月减少0.68天,减幅1.95%。国内豆粕、玉米现货价格继续上涨,饲料企业采购成本较高,采购积极性较差,厂内库存天数以降为主。 表1 10月国内各区域饲料企业豆粕库存天数对比

表2 10月国内各区域饲料企业玉米库存天数对比

从养殖方面看,以生猪为例,据Mysteel统计,10月生猪出栏均价为26.68元/公斤,较上月上涨3.02元/公斤,环比上涨12.76%,同比上涨106.18%。10月猪价先涨后跌,整体重心强势上移,但月末有所回落。10月Mysteel统计屠宰开工率为20.77%,较上月下跌1.20个百分点,同比下降6.20个百分点。月内屠企开工呈先増后降走势,月初正值国庆假期,市场需求较好,整体开工上涨,随着节后,消费惯性回落,且多地新冠疫情复发,消费迅速回落,连续三周屠宰开工下调,导致10月整体开工不及9月。 总的来说,饲料原料价格当月一路上调,饲料企业可用原料天数有所下降,同时饲料下游的生猪价格在月末则是有所回落,屠宰企业开工整体有所下降,故与之对应是10月饲料产量较上月有所下滑,但幅度有限。步入四季度,饲料原料端如豆粕因进口大豆将逐步到港,价格重心有所下调,与此同时冬季腌腊灌肠等活动逐步启动,下游对猪肉需求增加,预计11-12月全国饲料产量或将继续转好。 2022大宗商品年报出炉在即!欢迎抢鲜品读! 报告聚焦钢材、煤焦、铁矿(738, 9.50, 1.30%)石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析…… |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);