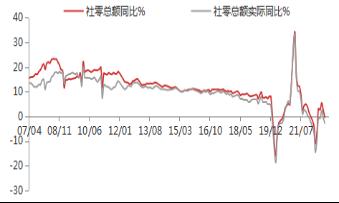

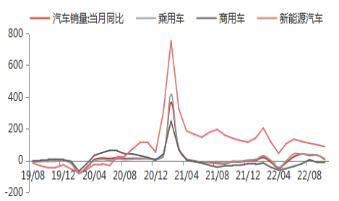

来源:东海期货研究 数据要点: 中国10月份,社会消费品零售总额同比增长-0.5%,预期1%,前值2.5%,较9月下降3%。10月份,全国规模以上工业增加值同比增长5%,预期5.2%,前值6.3%,较9月份下降1.3%。中国1-10月固定资产投资5.8%,预期5.9%,前值5.9%,较1-9月回落0.1%;其中,10月房地产开发投资同比增长-16%,较前值下降3.9%,商品房销售面积同比增长-23.2%,较前值下降7%,商品房销售额同比增长-23.4%,较前值下降9.5%,新开工面积同比增长-35.4%,较前值收窄9.3%,施工面积同比增长-32.6%,较前值收窄10.6%,竣工面积同比增长-9.4%,较前值扩大3.4%;10月制造业投资同比增长6.9%,较前值下降3.8%;基建投资同比增长9.4%,较9月回落1.1%。 10月经济数据整体超预期回落。9月消费增长-0.5%、工业增加值同比增长5%、固定资产投资5.8%,消费、投资和工业生产均出现超预期回落,供需两端均较为疲弱。10月由于疫情多点多面扩散影响,消费活动大受影响,消费需求大幅回落;投资方面,虽然稳经济接续政策加快落实,基建投资保持高增,但是受疫情影响,国内需求疲弱,制造业投资大幅回落;此外房地产投资由于信心依旧较弱降幅进一步扩大。整体来看10月经济进一步回落且不及市场预期。短期利空股市和内需型大宗商品。目前需求端,国内经济短期受疫情影响,房地产和制造业需求端继续走弱,仅基建有一定的支撑,整体需求有所回落;供给端,短期由于疫情影响工业生产有所放缓,供应端也有所回落;供需两端双弱。但是目前一方面疫情防控措施放松,国内需求预期回升叠加风险偏好升温对内需型商品有一定的支撑;另一方面,金融十六条政策进一步支撑房地产市场,需求预期进一步转好,对内需型商品支撑进一步加强。此外由于美联储表示放缓加息步伐,美元短期大幅回调,贵金属、有色和能源化工等外需型大宗商品短期有较强的支撑。 工业生产超预期回升。10月规模以上工业增加值同比增5%,预期5.2%,前值6.3%,较9月份回落1.3%。分三大门类看,10月份, 采矿业增加值同比增长4.0%,制造业增长5.2%,电力、热力、燃气及水生产和供应业增长4.0%。由于疫情影响,生产端和需求端均受到影响,采矿业增速放缓,电力、热力等工业增加值保持低位增长;此外,制造业由于疫情影响,需求放缓,生产有所放慢。目前国内疫情仍然较为严重,但是疫情防控措施大幅放松,工业生产能否有效回复还需要继续观察。 疫情影响导致消费超预期回落。10月份,社会消费品零售总额同比增长-0.5%,预期1%,前值0.5%,较9月下降3%。主要由于汽车、日用品以及石油制品等消费增速大幅回落所致。其中,汽车方面,10月汽车销量同比增长6.9%,较9月下滑25.8%,销售额同比增长3.9%,较上月下降10.3%。房地产相关消费方面,由于房地产市场迟迟未能恢复,家用电器、音像器材类、建筑装潢材料等房地产相关消费仍旧乏力,拖累消费增长。出行方面,由于疫情影响,防控措施加严,出行减少,10月石油及制品同比增长0.9%,较9月下降9.3%。目前来看,消费复苏方向不变,但国内疫情阶段性反弹会对消费复苏产生较大的冲击。目前国内疫情仍旧较为严重,但是疫情防控措施大幅放松,未来消费能否修复还需继续关注疫情情况以及防控政策执行情况。此外,还需关注收入增速放缓和消费倾向降低两个因素对消费的压制作用。 固定资产投资增速小幅回落,且略不及市场预期。1-10月固定资产投资5.8%,预期5.9%,前值5.9%,较1-9月回或0.1%,小幅不及市场预期。其中,制造业投资仍旧保持相对高景气水平;地产投资整体仍旧较弱,继续下行;基建投资持续发力,整体继续保持较高水平。 房地产投资和销售降幅扩大。10月房地产开发投资同比增长-16%,较前值下降3.9个百分点,商品房销售面积同比增长-23.2%,较前值下降7个百分点,商品房销售额同比增长-23.4%,较前值下降9.5个百分点,房地产投资和销售降幅有所扩大。房地产开发资金来源方面,10月当月同比增长-26%,较上月下降4.7%。新开工面积同比增长-35.4%,较前值收窄9.3个百分点,施工面积同比增长-32.6%,较前值收窄10.6个百分点,竣工面积同比增长-9.4%,较前值扩大3.4个百分点。目前虽然房地产资金来源方面,房地产企业融资逐步回暖,但是销售依旧疲弱,销售回款压力较大,房地产资金来源压力仍旧较大,房地产投资依旧疲弱。房地产竣工情况由于国家“保交楼”政策的推进落实有所好转;但是施工和新开工仍旧较差。目前房地产市场整体仍旧较为疲软,房地产景气水平整体较差。但是目前房地产企业融资政策继续放松,11月11日,“金融十六条”进一步强调了金融机构对房地产企业的支持以及对金融机构的一些约束有所松绑,凸显了金融监管部门保房地产主体的意愿。此外,9月以来房贷利率持续下调,国家及地方保交楼加快推进,部分城市继续放开限购以及鼓励购房,稳地产政策持续加码出台。预计未来随着稳地产政策陆续加码出台、国家及地方性房地产政策的持续放松,房地产市场将继续修复。 基建投资继续保持高位增长。10月份基建投资(不含电力)同比增长9.4%,较9月下降1.1%,基建投资继续保持较高增速水平,但有所回落。基建资金短期较为充裕,项目开工加快,加快形成实物工作量,基建投资继续维持较高水平。此外,随着新增5000亿地方专项债额度,发行完毕,短期预算资金使用完毕,后期对基建投资可能有一定的拖累。 制造业投资增速大幅放缓。10月制造业投资同比增长6.9%,较9月下降3.8%,增速大幅回落。虽然国家大力发展投资高科技行业,高科技行业整体维持高景气水平,通用设备、专用设备、以及高技术产业投资依旧保持较高增速,对整体投资有较大支撑;但是目前由于国内外需求下滑,国内进入主动去库存阶段,投资增速趋势性下滑。未来一方面随着制造业企业利润增速下滑,未来企业资本开支意愿可能减弱;另一方面,目前国外需求增速整体呈回落趋势,国内外逐步进入去库存阶段,制造业投资动力可能进一步减弱。因此预计后续制造业投资增速可能继续呈回落趋势。 对大宗商品的影响。目前需求端,国内经济短期受疫情影响,房地产和制造业需求端继续走弱,仅基建有一定的支撑,整体需求有所回落;供给端,短期由于疫情影响工业生产有所放缓,供应端也有所回落;供需两端双弱。但是目前一方面疫情防控措施放松,国内需求预期回升叠加风险偏好升温对内需型商品有一定的支撑;另一方面,金融十六条政策进一步支撑房地产市场,需求预期进一步转好,对内需型商品支撑进一步加强。此外由于美联储表示放缓加息步伐,美元短期大幅回调,贵金属、有色和能源化工等外需型大宗商品短期有较强的支撑,短期大幅反弹。 图1工业增加值当月同比增速数据  资料来源:WIND,东海期货研究所整理 图2固定资产投资累计同比数据  资料来源:WIND,东海期货研究所整理 图3制造业投资当月同比数据  资料来源:WIND,东海期货研究所整理 图4基建投资当月同比数据  资料来源:WIND,东海期货研究所整理 图5房屋新开工/施工/竣工数据  资料来源:WIND,东海期货研究所整理 图6房地产开发投资及销售数据  资料来源:WIND,东海期货研究所整理 图7 社会消费零售总额同比  资料来源:WIND,东海期货研究所整理 图8汽车消费当月同比数据%  资料来源:WIND,东海期货研究所整理 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: