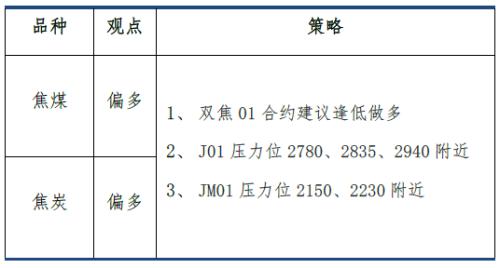

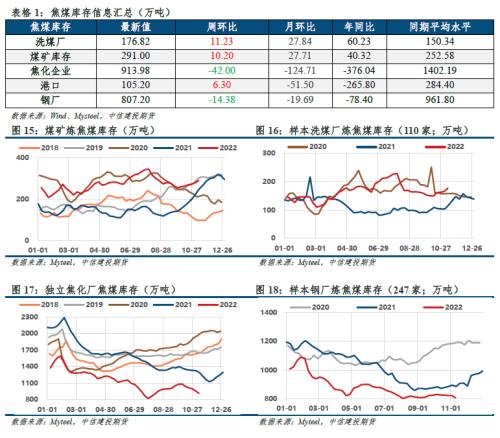

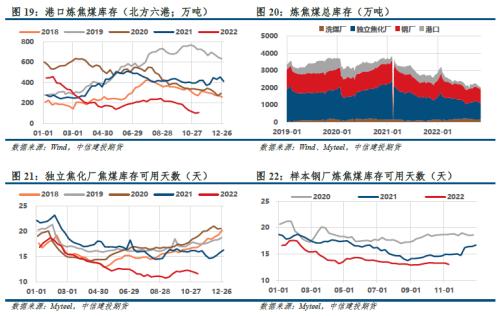

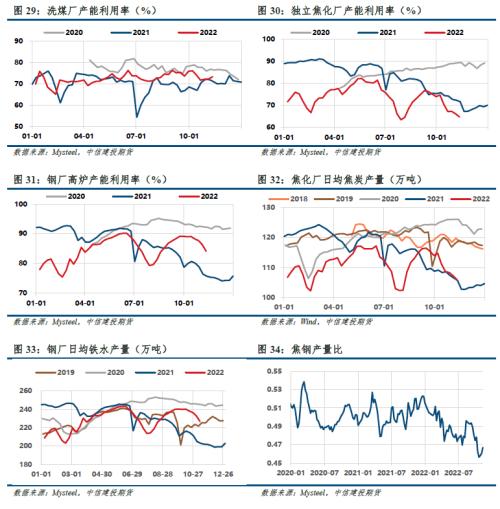

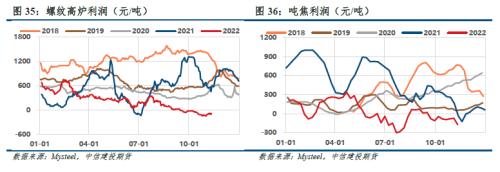

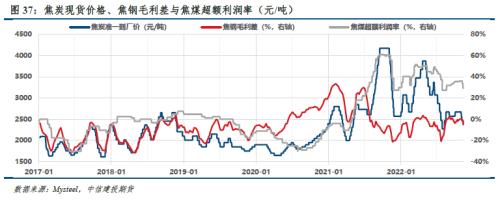

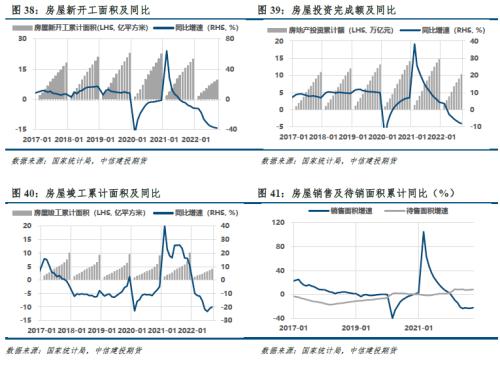

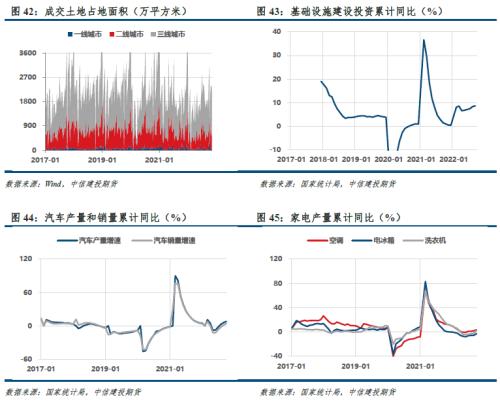

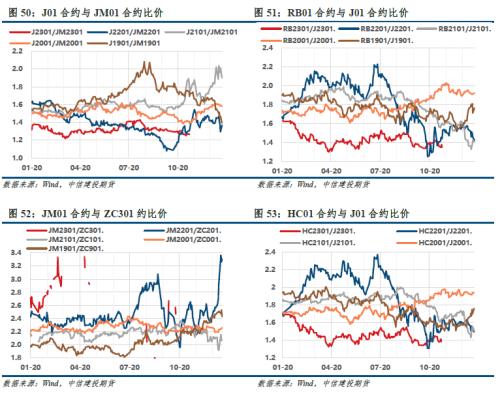

来源:CFC金属研究 摘要 本期策略  利多因素: 1、国内外宏观预期转好,地产支持政策出台; 2、铁水回落至阶段性底部附近,焦价三轮调降落地; 3、双焦库存低位,低价原料增强下游冬储需求; 利空因素: 1、政策落地效果待观望,预期交易难持续; 2、高炉仍亏损,铁水产量上下两难; 3、疫情影响减弱,蒙煤进口持续增加; 上期策略回顾: 指标修正进程被拉长,趋势行情难蓄力 正文 01 行情回顾 本周,双焦期现走势继续分化:钢厂铁水减量至226万吨,焦炭现货调降第三轮,主产地炼焦煤价格降幅有所收窄;“二十条”放松,房地产金融支持政策出台,受预期影响,风险资产情绪明显好转,双焦期货显著反弹修复基差。 截至11月11日,盘面焦煤主力合约周五收盘价2126.5点,环比上周+2.98%,吕梁低硫主焦煤汇总价2260元/吨,环比上周-240元;盘面焦炭主力合约收盘价2696点,环比上周+4.42%,日照港(2.82 +0.71%,诊股)准一级冶金焦出库价2530元/吨,环比上周-70元/吨。 本周,焦炭出口外贸订单价格、蒙5#原煤报价偏弱运行。    02 宏观数据 海外方面,美国名义和核心CPI见顶回落,且下降幅度超预期,前期市场担心的通胀迟迟无法回落被证伪。国内方面,疫情“二十条”放松,或对经济产生边际影响;央行和银保监会发布系列地产支持政策,鼓励地产销售,鼓励民营开发商融资。上述利好因素影响下,商品阶段性见底。  03 双焦基本面数据 3.1焦煤库存驱动向上,焦炭库存驱动中性 焦煤:本周,煤矿、洗煤厂累库加剧,焦化厂、钢厂加速去库,厂内原料可用天数下滑,港口库存止跌回升;整体库存下滑至近四年新低,焦煤库存驱动向上。   焦炭:本周,焦企累库加剧,钢厂去库放缓,港口库存止跌;整体库存回升,焦炭库存驱动中性。钢厂场内焦炭库存可用天数继续回升。   3.2 铁水如期减量,焦钢产量比回升 本周,洗煤厂产能利用率继续回升,钢厂高炉、独立焦化厂则继续下滑。铁水如期下滑,钢厂对焦炭多控制到货,但三轮调降落地,钢厂利润改善,部分或将复产提上日程;焦企亏损扩大,提产情绪一般,不过焦钢产量比持续回升;煤矿陆续复产,原煤产量明显提升,疫情导致煤炭拉运受阻,部分煤矿销售压力渐显;口岸蒙煤周度日均通车回升至740车附近。   3.3领先指标下滑不及预期,利润驱动偏弱 利润能否从原料煤端传导至下游,有赖于两方面:其一,炉料需求是否持续羸弱;其二,主焦煤供应端能否有明显增量。 对于前者,焦价三轮调降如期落地,然国内终端需求不及预期,周度螺纹毛利仅小幅改善,回升至-95元/吨附近(+30)。此前,我们预计11月中旬日均铁水产量或降至225万吨,本周铁水加速减量至226万吨,即将触阶段性底部,符合预期。考虑到冬储节点,叠加宏观预期转向,预计铁水下跌空间有限;考虑同期高点和年内高点,反弹空间亦有限,关注终端需求修复力度。 至于后者,国内供应数据不透明,煤矿陆续复产,原煤产量明显提升,疫情导致煤炭拉运受阻,部分煤矿销售压力渐显。对于进口蒙煤,288口岸国内方向外运监管严格,蒙煤通关进口暂不受影响,口岸监管区库存154.5万吨(+11.8);日均通关车量回升至740车以上。展望后市,随着防疫政策逐步放松,蒙煤进口增量预期加强,而对于国内煤矿供应,多数煤矿接近完成产能任务,年底或有减产预期,不过考虑到今年煤矿事故率较高,影响整体产能进度,减产力度和影响或有所减弱。 综上所述,后期铁水产量下滑空间有限,炉料需求有回升预期,与此同时,国内煤矿年底有减产预期,但蒙煤进口增量加强;供应方面并无突出矛盾,对价格的驱动主要在需求端。短期内,焦煤端利润回吐难以持续。 本周,焦钢毛利差下滑至-4.5%,但下滑幅度不及预期,主要源于焦价第三轮调降落地,而终端需求不佳导致螺纹高炉利润修复不及预期。当前焦钢毛利差仅下跌至-5%附近,继续下跌有赖于铁水持续减量和终端需求修复,短期来看难度较大;焦钢毛利差向下修正的进程被拉长,甚至有反弹可能,因此来自利润的驱动仍然偏弱。   3.4 地产仍是拖累,基建、汽车需求改善   3.5 基差走弱,螺焦比走弱 基差方面,双焦期现走势继续分化:钢厂铁水减量至226万吨,焦炭现货调降第三轮,主产地炼焦煤价格降幅有所收窄;“二十条”放松,房地产金融支持政策出台,受预期影响,风险资产情绪明显好转,双焦期货显著反弹修复基差。因此,基差明显走弱,符合上期策略(基差历史分位:JM01 22%,J01 41%)。 现实:焦炭方面,铁水如期下滑,钢厂对焦炭多控制到货,但三轮调降落地,钢厂利润改善,部分或将复产提上日程;焦企亏损扩大,提产情绪一般;贸易商多有拿货意愿。焦煤方面,煤矿陆续复产,原煤产量明显提升,部分煤矿销售压力渐显;口岸蒙煤日通车回升至740车上方;焦钢企业利润亏损,但焦企炼焦煤库存较低,加量采购预期渐起。 需求预期:1)宏观转好,终端修复预期增强;2)铁水加速减量,接近阶段性底部225万吨;3)双焦库存低位,低价原料增强下游冬储需求,价格弹性较大。 供应预期:1)市场再传山西要求4.3米焦炉分批在近日和年底关停;2)多数煤矿接近完成产能任务,年底或有减产预期;3)疫情对蒙煤通关的影响减弱,甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步增强;4)中澳关系有缓和迹象,澳煤重新通关担忧渐起,但暂无确切消息。 我们预期现货价格反弹300元/吨,短期内现货有望企稳,期货或继续交易宏观预期,当前盘面基本平水,预计基差继续走弱,但幅度或收窄。  期差方面,宏观预期边际改善,市场情绪好转,近远价差继续走扩。后期考虑低库存下冬储补库需求带来的价格弹性,双焦1-5正套可继续持有。  比价方面,煤焦比1.265,位于历史低位(6%);钢焦比1.376,位于历史低位(8%),煤焦钢链条中,焦炭表现最强。 美国名义和核心CPI见顶回落,国内疫情“二十条”放松,以及央行和银保监会发布系列地产支持政策。上述利好因素影响下,商品阶段性见底。与此同时,铁水回落至阶段性底部225万吨附近,焦价三轮调降落地,11月中旬临近冬储节点,基本面底部基本确认,符合符合我们10月25日在《双焦:筹码仅剩低库存,底牌何时打出?》一文中的提示的转向机会。 焦钢毛利差仅下滑至-4.5%,利润驱动向上但偏弱;焦煤库存驱动向上,焦炭库存驱动中性;盘面提前交易政策预期,期货显著反弹修复贴水,当前盘面基本平水,周五夜盘甚至小幅升水,基差驱动向下。操作上,双焦01合约建议逢低做多,J01压力位2780、2835、2940附近,JM01压力位2150、2230附近,关注铁水减量和成材需求。  不确定性风险: 疫情形势严峻、终端需求不及预期、进口增量超预期、铁水减量超预期等 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);