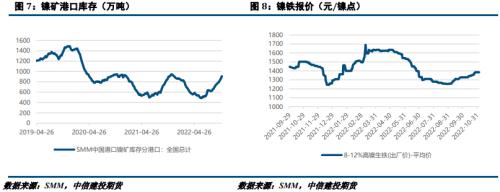

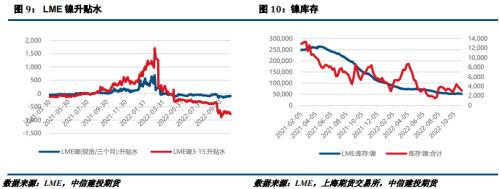

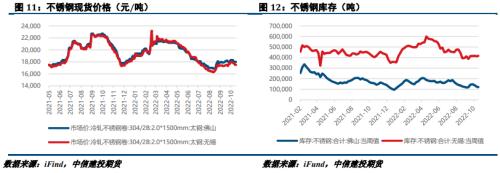

来源:CFC金属研究 摘要 宏观方面,虽然美联储官员表态偏鹰,但经济下行压力对未来加息空间形成制约,大宗商品迎来反弹。目前宏观因素持续扰动镍价,展望下周,美国中期选举在即,CPI数据也将出炉,宏观情绪波动或使得镍价波动加剧。 纯镍方面,现货价格维持高位,下游成交有限;镍矿方面,菲律宾发货不断趋紧,但下游采购逐步转向观望;镍铁方面,供需双方较为僵持,铁厂持续挺价,但下游采购意愿较差;不锈钢方面,钢厂成本维持高位且难以下降,随着消费淡季到来,不锈钢成交持续偏弱。 总的来说,目前镍价更多地受宏观因素扰动,而市场对12月加息幅度仍未达成一致预期,在宏观情绪多变的背景下,建议沪镍暂时观望;不锈钢颓势已经显现,但成本支撑依然强劲,使得价格回落速度较慢,预计震荡运行偏弱为主。沪镍2212参考区间180000-200000元/吨。SS2212参考区间16000-17000元/吨。 操作策略:操作上,沪镍暂时观望,不锈钢区间操作。 不确定性风险:俄乌局势、印尼镍出口税落地、疫情扰动 一 行情回顾 本周沪镍偏强运行,不锈钢震荡运行。宏观方面,虽然美联储官员表态较为鹰派,但美国失业率略超预期,此前公布的PMI数据也表现不佳,表明美国经济持续降温,制约了美联储进一步加息的空间,周五夜间美元指数跌至110附近,大宗商品集体反弹。产业方面,纯镍现货价格维持高位,需求不断转弱,菲律宾镍矿发货环比继续下降,镍铁价格高位持平,终端不锈钢成交持续清淡。不锈钢方面,本周300系小幅累库,钢厂生产成本维持在高位,下游观望情绪较浓,成交十分有限。总的来看,目前镍价更多受宏观情绪扰动,不锈钢虽有成本支撑,但下游成交持续偏弱。  二 价格影响因素分析 1、宏观面 1·1、国外:11月加息符合预期,衰退迹象不断显现  美联储公布了 11 月利率决议,宣布继续加息 75 个基点,将基准利率上调 75 个基点至 3.75%-4.00%区间,为连续第四次加息 75 个基点,今年已累计加息 375 个基点。这次加息 75 个基点仍获得 12 个票委的一致通过。从加息结果上来看,基本符合市场前期的一致预期。 美国 10 月季调后非农就业人口录得增加 26.1 万人,为 2020 年 12 月以来最小增幅,高于预期的 20万人,低于前值的 26.3 万人;美国 10 月失业率录得 3.7%,高于预期的 3.60%。美国 10 月 ISM 非制造业PMI 录得 54.4,为 2020 年 5 月以来新低。低迷的非制造业数据与本周稍早公布的制造业 PMI 都表明美国整体经济继续降温。继本周三公布的 JOLTS 职位空缺数据意外录得增加,美国 10 月 ADP 就业人数新增 23.9万人,好于预期,显示劳动力市场有所改善。美国 10 月芝加哥制造业 PMI 意外跌至 45.2,创 2020 年 5 月来新低且不足荣枯线。 日本央行将基准利率维持在历史低点-0.1%,将 10 年期国债收益率目标维持在 0%附近,符合市场预期;下调 2022、2023 财年经济增速预期,上调 2022-2024 财年 CPI 增速预期。日本央行首次在第三季度中期提高债券购买计划,计划 10 月每月购买 1000 亿日元 25 年期以上日本国债 3 次(此前计划为 10 月每月购买 1000 亿日元的国债 2 次)。 欧洲经济数据不佳。欧元区 10 月 PMI 终值下修至 46.4,创 29 个月新低,且连续四个月低于荣枯线,表明生活成本危机严重削弱了需求,欧洲制造业已处在衰退之中。欧元区 10 月 CPI 年率初值录得 10.7%,创纪录新高。欧元区三季度 GDP 同比初值 2.1%,符合预期,但较前值“腰斩”。欧元区 10 月经济景气指数录得 92.5,创 2020 年 11 月以来新低,为连续第 9 个月录得下降。 1·2、国内:抵押补充贷款余额首次出现净增长,服务贸易继续保持增长  央行公布数据显示,10月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款1543亿元,期末抵押补充贷款余额为28024亿元。9月,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款1082亿元,期末抵押补充贷款余额为26481亿元。统计显示,这是2020年2月以来,抵押补充贷款余额首次出现净增长。 财政部发布2022年9月地方政府债券发行和债务余额情况。2022年9月,全国发行新增地方政府债券322亿元,其中一般债券81亿元、专项债券241亿元。全国发行再融资债券2689亿元,其中一般债券1723亿元、专项债券966亿元。全国发行地方政府债券合计3011亿元,其中一般债券1804亿元、专项债券1207亿元。2022年9月,地方政府债券平均发行期限9.9年,其中一般债券7.1年,专项债券14.0年。2022年9月,地方政府债券平均发行利率2.74%,其中一般债券2.67%,专项债券2.84%。 商务部公布数据显示,2022年1-9月,我国服务贸易继续保持增长。服务进出口总额44722.7亿元(人民币),同比增长18.2%;其中服务出口21480.2亿元,增长20.5%;进口23242.6亿元,增长16.1%。服务出口增幅大于进口4.4个百分点,带动服务贸易逆差下降19.6%至1762.4亿元。 2、基本面:镍产业逐渐僵持,不锈钢成交持续偏弱 本周纯镍价格小幅上涨。本周盘面价格上涨拉升纯镍现货价格,虽然现货升水有所下调,但下游持续偏弱,同时镍豆相较于硫酸镍依然处于倒挂状态,现货成交持续清淡。11月4日SMM电解镍均价195350元/吨,相较上周上涨3.69%。 本周镍矿价格小幅上涨。供应方面,受台风“尼格”登陆影响,菲律宾矿区装发货效率下降,本周发货及到港数据环比均继续下降,供应端存在紧缩预期。需求方面,镍铁厂利润率有所下滑,因而对高价矿接受度较为有限,目前镍矿环节议价趋冷,部分铁厂转向观望。总的来看,镍矿供需双弱,预计矿价后续涨幅有限。11月4日菲律宾红土镍矿1.5%(CIF)均价73.5美元/湿吨,相较上周上涨1.38%。 本周镍铁价格持平。供应方面,铁厂利润率有所下滑,铁厂向下挺价,目前出货意愿相对较差。需求方面,钢厂备货节奏稳定,本周采购情绪偏弱,需求端也开始转向观望,并且不锈钢成交疲软也对贸易商库存形成压力,向上负反馈使得镍铁需求走弱。11月4日8-12%高镍生铁(出厂价)均价1385元/镍点,相较上周无变化。   本周不锈钢价格震荡运行。近期不锈钢厂利润率边际走弱,钢厂生产成本较高且难以下降,对不锈钢价格形成支撑,但金九银十已过,消费淡季使得不锈钢成交持续偏弱,现货价格稳中有跌。库存方面,全国主流市场不锈钢社会库存总量66.48万吨,周环比下降0.46%,年同比上升5.51%。其中冷轧不锈钢库存总量32.22万吨,周环比下降2.54%,年同比下降15.22%,热轧不锈钢库存总量34.25万吨,周环比上升1.57%,年同比上升37.04%。本周全国主流市场不锈钢社会库存略微去库,200系及400系冷热轧库存仍有一定消化,300系库存出现增加。   策略 宏观方面,虽然美联储官员表态偏鹰,但经济下行压力对未来加息空间形成制约,大宗商品迎来反弹。目前宏观因素持续扰动镍价,展望下周,美国中期选举在即,CPI数据也将出炉,宏观情绪波动或使得镍价波动加剧。纯镍方面,现货价格维持高位,下游成交有限;镍矿方面,菲律宾发货不断趋紧,但下游采购逐步转向观望;镍铁方面,供需双方较为僵持,铁厂持续挺价,但下游采购意愿较差;不锈钢方面,钢厂成本维持高位且难以下降,随着消费淡季到来,不锈钢成交持续偏弱。总的来说,目前镍价更多地受宏观因素扰动,而市场对12月加息幅度仍未达成一致预期,在宏观情绪多变的背景下,建议沪镍暂时观望;不锈钢颓势已经显现,但成本支撑依然强劲,使得价格回落速度较慢,预计震荡运行偏弱为主。沪镍2212参考区间180000-200000元/吨。SS2212参考区间16000-17000元/吨。 操作上,沪镍暂时观望,不锈钢区间操作。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: