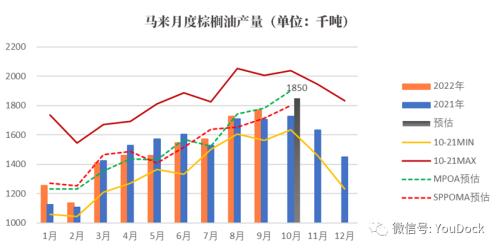

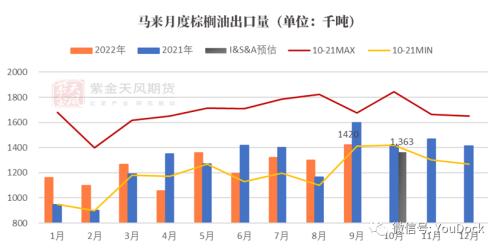

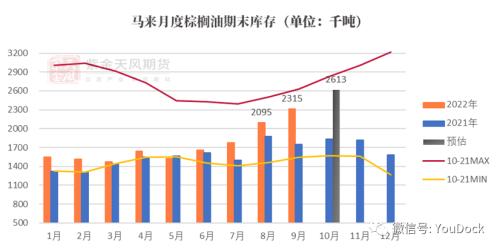

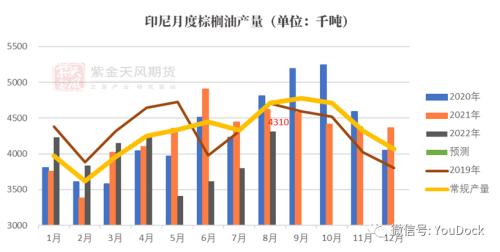

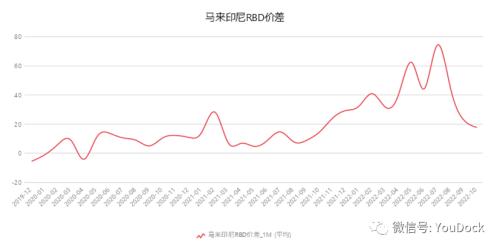

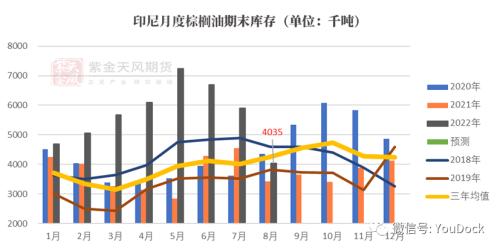

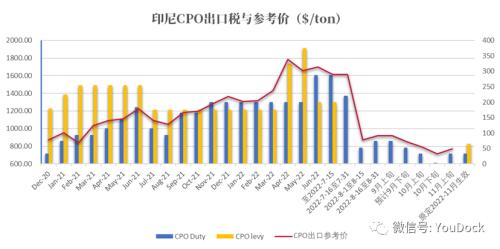

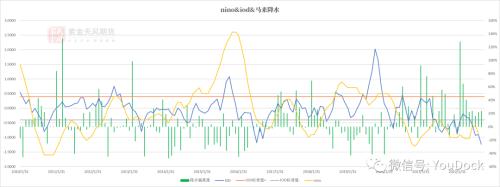

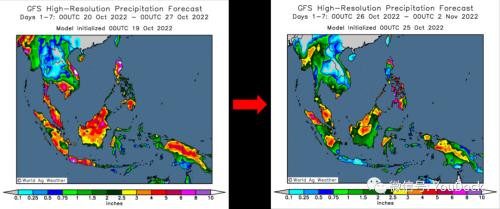

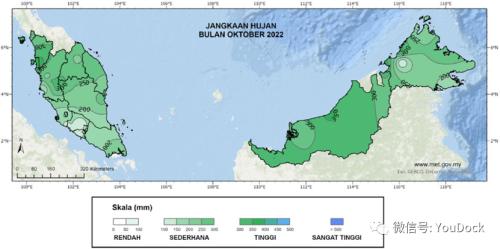

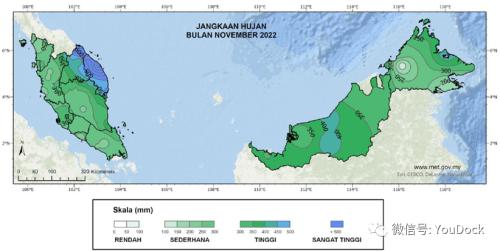

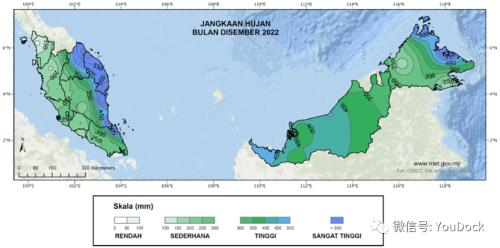

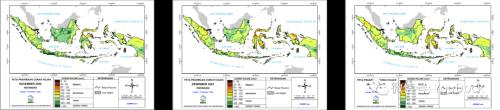

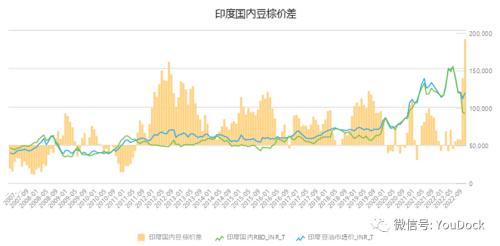

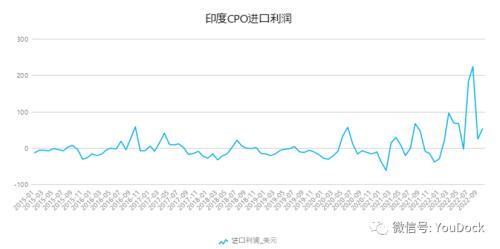

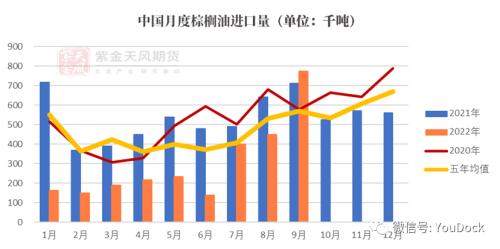

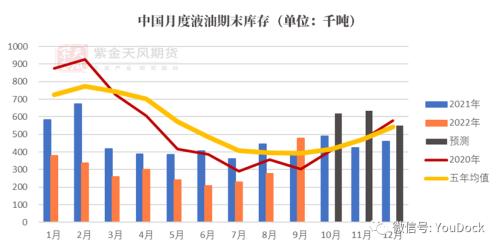

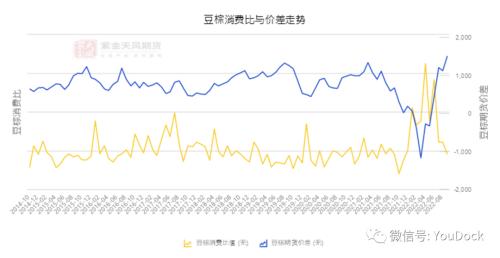

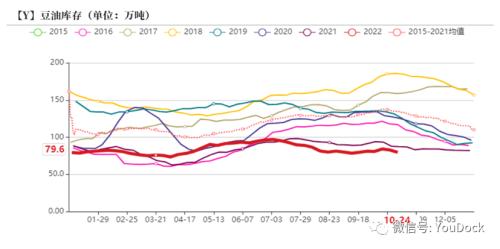

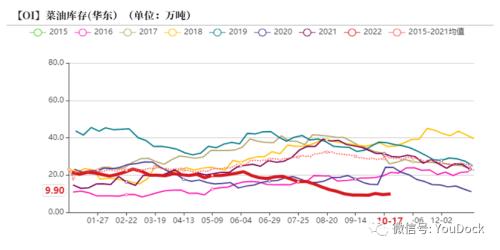

来源:紫金天风期货研究所 观点小结  1.棕榈油供应端的小预期 1.1马来: 产量大幅增长,去库难度增加  截至10月前20日的产量数据来看,马来三大机构对10月都给出了较高的丰产预期;此前市场较为关注的砂拉越地区,因台风引发的强降雨导致的减产并未兑现;从数据上看,砂拉越10月产量确实受到了影响,与沙巴地区的产量差幅达到了3-5%左右。但由于马来其余地区产量增幅较大,因此砂拉越的减产未能影响到整体产量,目前预估马来10月产量将在185万吨左右。 根据三大船运机构的数据来看,预计马来10月出口环比减幅在4-5%,预计出口约136.3万吨左右。  整体来看,马来10月库存将有可能累至260万吨的历史性高位;在如此庞大的库存条件下,就算11-12月马来因为天气出现了大幅减产也很难将库存降至200万吨以下,在新的天气驱动出现之前,预计马来的供给结构将是棕榈油的承压因素。  1.2 印尼:?警惕在天气影响下,低库存预期兑现的可能性  由于自5月开始的印尼Gakpi的数据显示的减产幅度过大,导致国内市场普遍怀疑该数据的真实性。 但是从印尼自身的种种价格数据(如:果串收购价、国内散油价),以及马来与印尼的出口价差来看,马来与印尼的出口价差是从7-8月开始回归的,大致对应印尼数据7-8月的大幅度去库存;考虑到马来自身较高的库存,可以推测印尼库存应该还是偏高的,但较前期已经有大幅度的改善。  由于10月中旬加里曼丹遭受到洪水的袭击,因此需要考虑到印尼10月的减产可能,以及后期在天气的影响下印尼持续大幅减产导致库存降至低位的可能性。  1.3印尼Levy:传闻免税延期至年底  前期由于市场对11月印尼恢复Levy税收的预期,在叠加东南亚天气的情况下,导致棕榈油价格持续走强。10月26日,市场传闻印尼将免收Levy税至年底,进而导致棕榈油涨势放缓。 按原本Levy复收预期来看,CPO与RBD的成本提升预期在75-85美金与55-65美金之间。国内的进口利润自10月初开始的倒挂加深,仅在一定程度上反映了对于成本端提升的担忧。换言之对于Levy税收的预期交易,外盘的价格反应会更加充足,而国内更加谨慎;因此最后官宣延期Levy,则大概率呈现外盘下跌,国内棕榈油价格基本维持的情况。  而对于印尼而言,由于原料价格低于柴油价格,因此生柴掺混本身就可以提供利润,不需要政府征收Levy进行补贴。虽然印尼目前表现出的各种情况,都在一定程度上支持复收Levy,但是可能目前印尼还是需要一个较低的出口价格去和马来竞争棕榈油的市场份额。 天气 2.1马来&印尼:气候周期对降水的影响路径  从NINO与IOD的走势规律与东南亚的降水偏离度来看,符合厄尔尼诺、IOD正相位导致降水减少;拉尼娜、IOD负相位导致降水过多的规律;而今年的三峰拉尼娜与IOD负相位叠加在东南亚雨季,因此导致降水过度的程度理论上要远大于往年。因此,今年四季度东南亚的潜在的洪涝可能性会远大于预期,同时因为洪涝而可能导致的减产的可能性与幅度也会大大增加。  2.2 东南亚:短期降水情况得到改善  根据GFS气象预测数据显示,上周东南亚地区整体降水偏多的情况已经得到缓解,预计到下周东南亚地区累计降水将在2.5-3英寸之间,折换约70-90mm左右;部分地区如印尼的加里曼丹中部,以及东马地区预计累计降水预期仍保持在4英寸左右。 2.3 马来:11-12月降水将大幅增加  根据马来西亚气象局的降水预报来看,10月的大部分产区降水集中在200-300mm之间,整体来看是高于往年同期的降水均值。 11月马来产区降水预期将升至300-500mm之间,部分年地区如砂拉越中部地区降水预期将介于400-500mm之间,接近历史高位;西马的西南沿海地区降水预期将大于500mm,极易引发洪涝灾害。 12月马来产区降水将升至400-500mm之间,部分地区降水将超过500mm,且西北沿海地区的暴雨覆盖区域将大幅扩大,洪涝灾害预期大幅增加。   2.4 印尼:11-12月预计降水持续偏多  根据印尼气象局的降水预报来看,11月的大部分产区降水集中在300-400mm之间;12月印尼产区降水预期有所略微改善,但大部分地区降水预计仍将维持在200-400mm之间;1月印尼预期降水继续改善,但大部分地区尤其是加里曼丹中部、苏门答腊南部地区的降水预期依旧保持在300mm左右的高位。 整体来看印尼整个四季度下旬,以及明年一季度初期的降水都处于持续偏多的状态,而且以加里曼达中部和苏门答腊南部的降水过多的问题很难得到改善,结合目前印尼的中加地区面临洪涝问题来看,预计后期印尼产区洪涝灾害的预期会持续,进而影响印尼四季度中下旬与一季度初的产量。 2.5 印尼:洪涝预警情况  近日,印尼多地发生强降雨,部分地区已经开始进入应对洪水的紧急状态。主产区苏门答腊和加里曼丹中,中加里曼丹遭遇最为严重。中加里曼丹于10月17日开始进入洪水应急状态,有效期为21天。从印尼气象局的洪涝预警图来看,10-12月以加里曼丹为首的棕榈油产地的洪涝潜力持续维持在中等预期。 同样的由于目前印尼国内棕榈油库存较高,可能会降低在洪涝及强降水过程中对于保护产量的积极性,进而让之前Gakpi存在水分的库存与产量数据变为现实。 3.需求端 3.1 印度:价差与利润提振棕榈油需求  据路透社报道,贸易商称11月发往印度的毛棕油报价为每吨976美元(含成本),1月交货报价为每吨1010美元。 10月初开始棕榈油价格大幅上涨,但印度国内豆油与棕榈油的价差仍然升至400美金左右的创纪录高位。如此极端的豆棕价差,配合目前尚可的棕榈油进口利润,必然会引起印度棕榈油对豆油的大量替代;9月印度棕榈油进口占总油脂进口的71.6%,约117万吨。豆油进口约26万吨,处于历史同期极低水平。若后期两者价差依旧维持高位,则印度将有效支撑棕榈油的需求。   3.2中国:预期买船兑现,库存持续增加  9月中国棕榈油进口77.4万吨,其中液油进口61.2万吨。硬脂进口16.3万吨,基本符合市场的预估;9月买船预期基本兑现,部分8月买船延后至9月到港,造成了9月进口在一定程度上的增量。 目前市场预估10月买船在40-50万吨之间,按现有的买船预报来看,预计国内棕榈油库存会11月见顶,但是预计四季度末至一季度的去库幅度不大。国内油脂减价差导致的消费替代基本已经达到极限,后期棕榈油的价格走势的驱动仍将集中在产地的供给情况之上。  3.3中国:国内豆棕消费替代的空间  从豆棕油的消费比值来看,9月国内豆油与棕榈油的消费比值降至4.5,对应的9月豆棕价差是1500;从历史数据来看1500的豆棕价差已经是历史新高,在一般情况下1200以上的豆棕价差会把豆棕油的消费比压缩至4:1以下。目前1500豆棕价差对应的4.5的消费比属于偏高状态,因此两者替代理论上还有进一步强化的空间,但是受限于季节性的问题以及,油脂整体消费的走弱实际的下部空间可能会被压缩。 3.4中国:国内油脂库存情况   截止10月24日,国内棕榈油库存继续增加至62.8万吨,原本有所回升的豆油与菜油库存开始出现小幅回落,豆油库存略降至79.6万吨,菜油库存略微企稳至9.9万吨。 随着菜籽、大豆逐渐临近到港,后期随着压榨量的提升预计菜油、豆油库存将迎来恢复。且由于菜籽到港预期较为充足,最近国内菜油价格走势明显承压。 棕榈油方面,进口利润倒挂的加深使得11-12月买船数量不多 ,国内棕榈油供给情况还是非常宽松的,且下游需求可提升的空间有限,预计暂时会限制棕榈油上方空间,实际价格驱动还是得关注产地产量的走向。  数据来源:REFINITIV 、BMKG、Mpob、Gapki、MPOC、隆众资讯、中国海关、中国统计局、农产品(5.15 -3.01%,诊股)网、紫金天风期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);