财联社10月28日讯(编辑 潇湘)有着“全球资产定价之锚”之称的基准10年期美债收益率周四(10月27日)彻底跌破4%关口,这一走势的背后,依然反映出了市场对美联储本轮紧缩周期可能即将放缓加息步伐的猜测。而颇为有意思的是,从消息面看,周四全球金融市场的两大风险事件——美国三季度的GDP初值数据和欧洲央行10月的利率决议,都释放着与最外层表象不符的深层次信号。 乍一看,隔夜强于预期的美国GDP数据和欧洲央行大幅加息75个基点的决定,理应都有利于美债收益率走高才是。但市场人士在一番深入挖掘之后,显然并不这么认为,并依然采取了逢低买入美债的策略: 基准10年期美债收益率在前几日几经试探之后,周四彻底跌破了4%的门槛,全天下跌9.1个基点至3.92%。

其他各期限收益率也均走低:2年期美债收益率跌14.8个基点报4.27%,3年期美债收益率跌14.2个基点报4.242%,5年期美债收益率跌13.4个基点报4.058%,30年期美债收益率跌5.7个基点报4.086%。

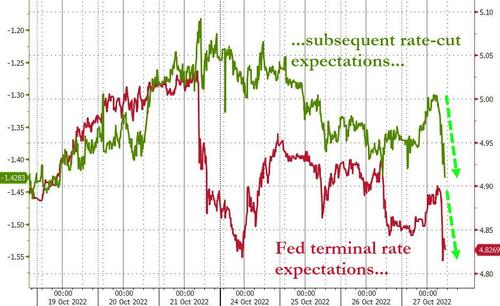

在利率市场的定价方面,交易员对美联储本轮加息周期利率峰值的预测从上周五的5.03%迅速下探至了隔夜的低点4.78%……

美债和利率市场隔夜出现上述变化的原因,归根结底其实只有两点: 在美国国内,美国三季度GDP数据的表现其实并没有那么好,并不足以扭转业内人士对经济前景的担忧情绪,也并不支持美联储持续大幅加息;

在海外,欧洲央行的大幅加息其实也并不鹰派,甚至流露出的更多是偏于鸽派的信号。这反而向世人昭示着,全球各地的央行在经济面临衰退压力之际,紧缩之路可能已越来越后继乏力。

美国三季度GDP数据:金玉其外、败絮其中? 从美国GDP的主指标看,美国商务部周四交出的三季度经济“成绩单”似乎确实挑不出什么毛病:美国第三季度实际GDP年化季率初值录得了2.6%,颇为令人感到惊喜地超过了预期的2.4%,不仅创下了2021年第四季度以来新高,也是今年以来美国GDP数据首度录得正增长。 这也无怪乎美国总统拜登和美国财长耶伦几乎在数据发布后的第一时间,就双双予以了“点赞”。拜登表示,三季度GDP数据显示出经济正在继续向前进,没有陷入衰退。 耶伦也指出,“该数据清楚地表明美国经济增长稳健。我们看到美国经济从非常快速的增长转变为现在的可持续增长,经济发挥了其潜力。” 然而,业内人士对于这份看似出色的GDP数据,却更多地抱有着质疑的态度。有经济学家就表示,第三季度美国经济恢复增长模糊了一些动能指标持续的放缓迹象。尽管第三季度经通胀调整的GDP总额与2021年底的水平大致相同,但从报告中隐含的一些不祥迹象看,经济可能很快开始再次恶化。 这些现象包括了: 作为经济增长引擎的消费支出较前一季度仅增长1.4%,今年前三季度的表现为2020年初需求垮塌以来最差;

随着抵押贷款利率升至逾二十年高点,住宅投资以同比约26%的速度大幅下降,用花旗经济学家Nathan Sheets的话说,这属于魔鬼般的下坠。

剔除贸易和库存,对国内买家的最终销售折合年率仅增长0.5%,而疫情爆发前五年的平均水平接近2.6%。

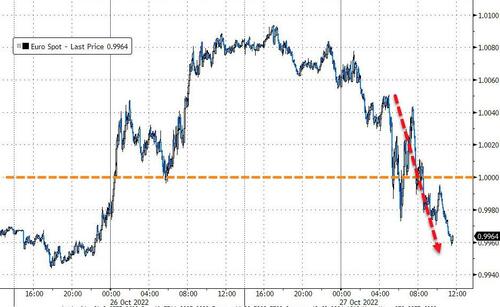

BMO Capital Markets的高级经济学家Sal Guatieri在提到最终需求指标时表示,这个指标在非经济衰退期基本停滞是非常罕见的,这反映了一些事情,意味着美国经济正在失去动力。 凯投宏观首席北美经济学家Paul Ashworth也指出,美国第三季度GDP年化季率2.6%的反弹看起来令人印象深刻,但这完全是由于2.7%的净对外贸易增长。总体而言,尽管第三季度GDP扭转了上半年的颓势,但预计这种强劲势头不会持续。“出口很快就会消退,国内需求在加息的重压下受到挤压。我们预计,明年上半年经济将进入温和衰退。” 在GDP数据中,有一个相对较为乐观的信号是通胀的回落,GDP中一项通胀指标——个人消费支出价格指数(PCE)第三季度折合年率增长4.2%,为2020年底以来的最低增速。然而,这反而是更为不利于美债收益率走势的一点,因其进一步佐证了美联储可能放缓加息脚步的猜测。9月单月的PCE数据将于今晚公布。 欧洲央行利率决议:75个基点加息仍是“鸽派加息”! 在经济衰退可能性上升之际,欧洲央行周四连续第二次加息75个基点,将关键的存款利率上调一倍至1.5%,达到了10多年来的最高水平。然而即便如此,在市场人士看来,昨夜的欧洲央行加息仍是一次不折不扣的“鸽派加息”。 这从欧元(0.9987, 0.0026, 0.26%)和欧债隔夜的走势中其实可以一览无余。欧元兑美元

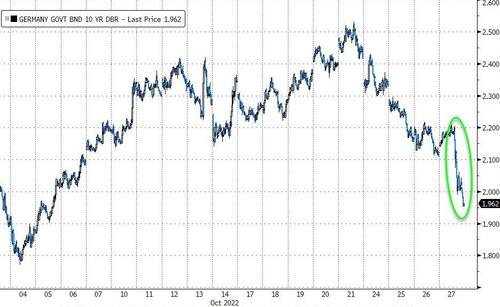

隔夜一度下跌1.1%,再度跌破了1比1的平价关口。欧元区国债则全面上涨,10年期德国国债收益率三周来首度跌破了2%关口。

虽然欧洲央行预计将进一步加息,但声明中的一个关键信号却更为吸引人们的关注:欧洲央行删除了“在接下来几次会议上”的措辞,并表示在撤出刺激政策方面取得了“实质性进展”。 这导致货币市场削减了对欧洲央行的加息押注,议息会议后市场定价显示,欧洲央行基准利率在明年将只会达到2.65%的峰值,而在此次政策决定发布之前,利率峰值定价接近3%。 在另一个市场较为关注的议题——缩表方面,欧洲央行拉加德当天表示,在此次会议上欧洲央行故意未讨论量化紧缩(QT),该行将在12月决定缩减资产购买的关键原则。这也令一些押注鹰派的交易员感到失望。 拉加德还指出,欧元区经济活动在第三季度可能已显著放缓。她形容称,目前有更高的经济衰退可能性。 布朗兄弟哈里曼(BBH)外汇策略全球主管Win Thin表示,“鉴于欧元区很大一部分已经陷入衰退,我感觉市场并不相信欧洲央行会大幅加息,欧洲央行12月会议后的加息前景正变得模糊不清。” 毫无疑问的是,拉加德的言论为更广泛的辩论添加了更多话题,即世界各地的央行是否会屈服于经济面临的衰退压力,缓和他们的紧缩努力。野村控股外汇策略师Jordan Rochester表示,“鸽派欧洲央行今天在前瞻指引方面赢得一定的灵活性。现在不再仅仅是通胀故事了。加上昨天加拿大央行的态度,越来越像是全球央行转向。” 此前,加拿大央行周三加息50个基点,幅度不及业内预期。尽管目前市场依然相信,美联储下周的议息会议将再度大幅加息75个基点,但在12月将加息幅度缩小至50个基点的可能性,如今也已经变得越来越大…… |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: