【20221026】镍周报:现货原料强劲的现实 供应来看,短期镍铁现货市场紧俏,铁厂去库明显,周内镍铁成交价格触及1400元/镍点。9月镍铁进口9.45万吨镍,环比增长3.25%。虽然进口数据显示镍铁进口较多,但从现货市场的供应来看,9、10月份大量的进口镍铁并没有完全投放到市场中,导致原料市场持续紧张。9月中间品(MHP+高冰镍)进口2.44万吨镍,环比下降19、38%。电解镍方面,9月电解镍进口0.99万吨,环比下降17.56%。 需求方面,不锈钢利润好转,利润驱动钢厂维持高排产,10月产量约289万吨,预计11月产量企稳。终端需求方面,家电领域有所回暖,但整体需求一般。目前,合金、电镀已成为纯镍主要消费领域,当前以刚性需求为主。 镍价观点:短期来看,近端9月进口纯镍较低,现货资源偏紧,不锈钢高排产拉动部分纯镍消费,预计价格震荡偏强运行。 不锈钢观点:短期来看,不锈钢挺价出货,且原料价格偏强,一定程度上支撑不锈钢价格,价格存在反弹空间,预计不锈钢震荡偏强运行。中长期来看,终端需求整体疲软,近期高排产提高后续累库预期,预计不锈钢价格将震荡下行。 风险提示:1.欧美制裁俄镍金属的可能;2、宏观风险。

电解镍核心观点:震荡偏强 短期来看,近端9月进口纯镍较低,现货资源偏紧,不锈钢高排产拉动部分纯镍消费,预计价格震荡偏强运行。 镍铁价格:偏多 周内镍铁成交价格触及1400元/镍点。 镍铁利润:偏空 镍铁利润率约为1.5%至12.5%之间。 电解镍进口利润:中性 截至10月24日,镍沪伦比值7.933,盘面进口盈利3276元/吨。 电解镍现货升贴水:中性 金川镍电解镍升水8000元/吨;挪威大板升水8000元/吨;镍豆升水2200元/吨。 LME0-3升贴水:偏空 LME0-3升水-97美元/吨。 电解镍库存:偏多 截至10月25日,LME镍库存52908吨,其中镍豆库存47622吨,镍板库存2628吨。 截至10月21日,电解镍国内社会库存为5899吨。 核心观点:震荡偏强 短期来看,不锈钢挺价出货,且原料价格偏强,一定程度上支撑不锈钢价格,价格存在反弹空间,预计不锈钢震荡偏强运行。中长期来看,终端需求整体疲软,近期高排产提高后续累库预期,预计不锈钢价格将震荡下行。 产量:偏空 不锈钢利润好转,利润驱动钢厂维持高排产,10月产量约289万吨,预计11月产量企稳。 冶炼利润:中性 不锈钢利润率约5-6%,利润驱动钢厂维持高排产。 不锈钢社会库存:偏多 截至10月21日,不锈钢库存557400吨。 伦镍价格曲线呈contango结构,LME0-3升水-97美元/吨。

截至10月24日,国内电解镍升水3350元/吨。

海运费15-16美元/吨,菲律宾红土镍矿1.5%CIF价格72.5美元/吨。

数据来源:SMM,紫金 镍铁供应逐渐宽松 印尼镍铁稳步放量,整体镍铁过剩格局较为明确。9月镍铁进口9.45万吨镍,环比增长3.25%。 在国内利润向好驱动下,10月国内镍生铁产量约3.145万吨镍,环比增长6.6%。

数据来源:SMM,紫金 周内,镍铁价格涨至1400元/镍点。 镍铁成本压力边际缓和,利润回暖,利润率约为1.5%至12.5%之间。

数据来源:SMM,紫金 纯镍进口盈利 截至10月24日,镍沪伦比值7.933,盘面进口盈利3276元/吨。

数据来源:SMM,紫金 截至10月25日,硫酸镍、镍铁价差为4.5万元/吨镍。

数据来源:SMM,紫金 截至10月25日,LME镍库存52908吨,其中镍豆库存47538吨,镍板库存3480吨。

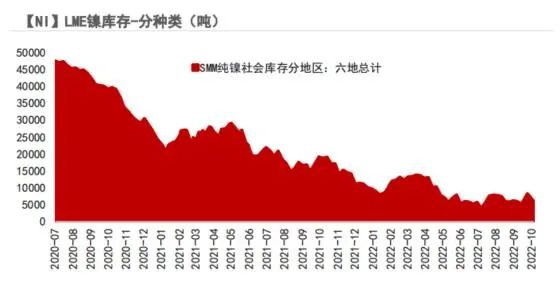

数据来源:SMM,紫金 截至10月21日,电解镍国内社会库存为5899吨。

数据来源:紫金 钢价上涨带动钢厂利润修复,利润回归驱动下,预计11月不锈钢持续高排产。 截至10月21日,不锈钢库存557400吨。

数据来源:SMM,紫金

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);