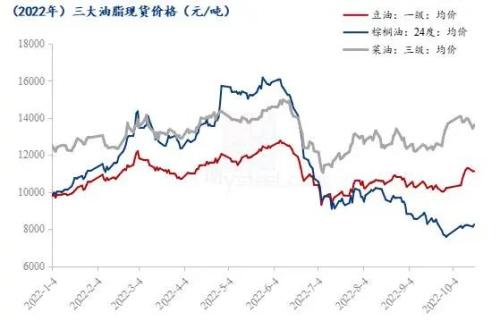

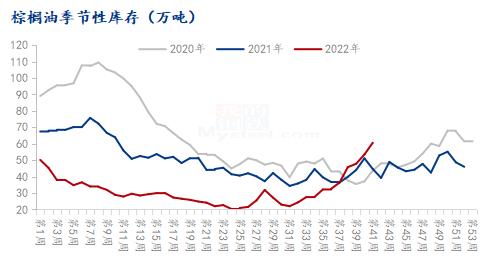

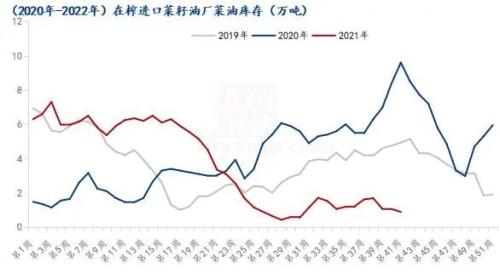

来源:Mysteel农产品(5.29 -0.75%,诊股)网 前言:近期全球植物油上涨较为明显,美豆油和马棕受供应担忧情绪影响,双双上涨到近月新高。内盘三大油脂受外盘带动叠加国内供应仍处于偏紧态势,追涨外盘涨势。三大油脂均有不同涨幅,从第四季度来看,豆油or棕油or菜油,谁最适合做空?  豆油方面: 周一美国全国油籽加工商协会的报告显示,9月底的美国豆油库存降至2020年9月以来的最低水平,引发美豆油上涨明显,并创下3个半月来的最高水平。截至收盘,豆油期货上涨0.56美分到1.90美分不等,其中12月期约收高1.90美分,报收68.74美分/磅;1月期约收高1.61美分,报收66.52美分/磅;3月期约收高1.23美分,报收64.59美分/磅。  国内方面,豆油因前期大豆买船处于低位,国内大豆压榨厂开机率偏低,豆油供应偏紧,据Mysteel调研显示,截至2022年10月15日(第41周),全国重点地区豆油商业库存约82.8万吨,较上周减少1.29万吨,降幅1.53%。国内豆油近期基差处于高位,近期基差小幅回落,但现货基差仍受短期供应偏紧支撑。 根据Mysteel数据统计,11月、12月大豆预估到港量均为960万吨,处于较高水平,叠加国内产能较大,可承担国内未来大豆到港。豆油未来供需转折点或出现于11月中下旬,豆油整体呈现出正套行情,短期内或随现货基差回落月间调整。 棕榈油方面: BMD毛棕榈油期货上涨明显,基准合约创下近七周新高。截至收盘,毛棕榈油期货上涨115令吉到165令吉不等,其中基准合约2023年1月毛棕榈油上涨163令吉或4.19%,报收4,050令吉/吨,这也是9月1日以来的最高收盘价。市场对拉尼娜天气担忧情绪加重,洪水或造成马来西亚棕榈油产量减少。葵油未来预期不明朗,全球积极寻找相关替代品,棕榈油或成为首选。令吉兑美元汇率接近1998年亚洲金融危机以来的最低点,使得令吉报价的棕榈油对海外买家更有吸引力。  据Mysteel调研显示,截至2022年10月17日(第41周),全国重点地区棕榈油商业库存约60.63万吨,较上周增加7.14万吨,增幅13.35%;同比2021年第41周棕榈油商业库存增加15.98万吨,增幅35.79%。近期棕榈油盘面增仓上涨,短期重点关注下方缺口支撑力度。现货市场方面,11月基差小幅下调,现货基差稳定,市场成交清淡,以终端用户为主,但成本端支撑国内棕榈油价格强势运行。 菜油方面: 2022/23年度加拿大油菜籽产量恢复到正常水平,加拿大油菜籽出口价格大幅下跌,国内榨利重新开启。同时,中加贸易关系有所缓和背景下,国内企业纷纷开启采买加拿大菜籽的计划,且国内油厂产能将进一步释放,根据Mysteel预估,9-12月中国采买加拿大油菜籽船为33-35条(船期),数量约为200万吨。如此大供应背景下,国内早已经停机的油厂将计划重新开启国内菜籽压榨线,菜籽实际压榨数量或回归到2018年水平。  据Mysteel调研显示,截止到2022年10月14日,沿海地区主要油厂菜籽库存为6.8万吨,较上周减少0.7万吨;菜油库存为0.89万吨,较上周减少0.17万吨;未执行合同为0.99万吨,环比上周减少0.51万吨。华东地区主要油厂菜油商业库存约9.55万吨,环比上周减少0.55万吨,环比减少5.45%。 菜油现货偏紧态势难以改善,基差处于历史高位,近月菜油仍以偏强思路对待。从中期来看,国内菜油供应增量转折点或出现于11月中下旬,静待国内加籽买船大量到港,但仍需关注国内四季度菜油还储情况,供需平衡转折点或出现于12月中下旬。从长期来看,未来国内菜油供应激增已成事实,国内菜油或仍需要以偏空思路对待,该态势后市需关注国内买船及加籽榨利情况。 总结:综合来看,短期内国内油脂现货仍处于偏紧态势,国内大豆和菜籽到港集中于11月中旬,此后豆油和菜油的供应紧缺格局将逐步改善,绝对价格或有进一步回落空间。棕榈油或与豆菜油节奏不一致,因原产国供应和全球需求因素影响,国内外棕榈油短期内仍维持偏紧态势。由上可得,短期内豆菜油或更适合作为空配对待,棕榈油短期或作为多配对待,后市需要密切关注原产国情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);