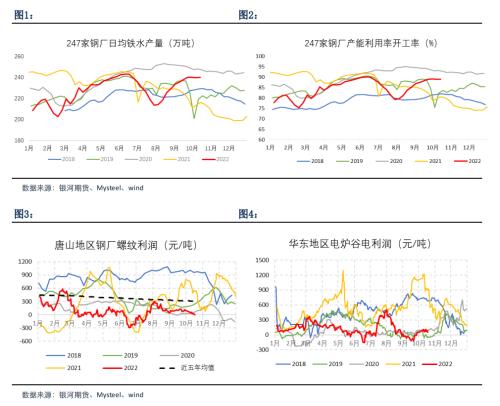

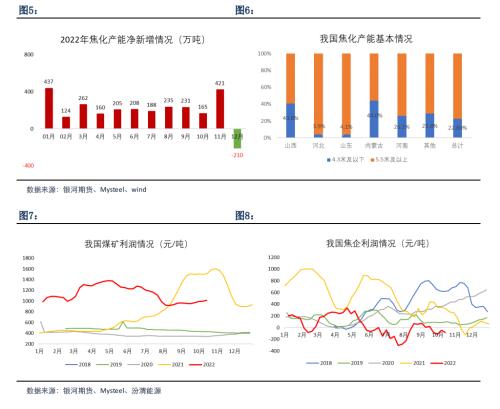

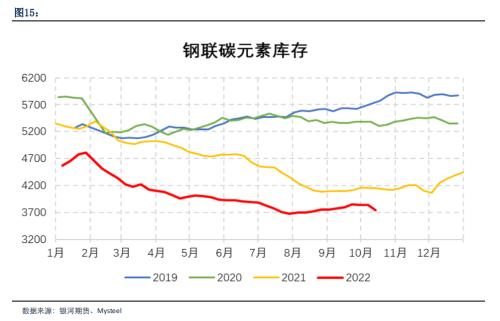

来源:银河期货 01 内容概要 近期双焦大跌原因在于(1)疫情多地散点爆发,钢材需求受限,长流程钢厂亏损叠加环保因素,盘面预期铁水见顶,煤焦刚需回落;(2)近期高煤价再度引发政府关注,市场担忧重走去年10月逻辑;(3)目前在黑色系中,焦化产能过剩,焦煤利润高位;(4)近期蒙煤通关维持高位,进口焦煤仍有期待。 后期观点,建议空单适度减仓,等待反弹再重新介入,目前山西运输仍未完全缓解,下游补库需求后移,钢联口径双焦库存去化,且双焦上游减产力度大于下游,双焦现货供需紧张格局改变需要时间,盘面基差处于高位,双焦主力合约继续下探仍需新驱动,短期或维持宽幅震荡,关注国内外宏观政策、煤炭运输、钢材需求及钢厂利润等。 02 近期双焦下跌逻辑 2.1长流程亏损叠加环保盘面预期铁水见顶煤焦刚需回落 近期受多地疫情散点爆发影响, 钢材价格承压运行。利润角度看, 一方面, 钢厂长流程钢厂亏损, 且山西个别钢厂由于原料到货紧张,检修限产增多,截止 10 月 18 日, 钢联 247 家日均铁水产量 240.15.处于近年高位;另一方面, 近期短流程钢厂利润回升,开工或有增加。政策角度看, 取暖季将至, 叠加大会会议期间,华北地区个别钢厂考虑空气质量等因素, 钢厂行政性减产增加,据 Mysteel 调研了解,山西省内已累计停产检修高炉 16 座,检修容积 12040m3,日产能利用率为 75%,相比上期下降 13.7%;轧线累计检修 15 条,日产能利用率为 65.7%,相比上期下降 12.9%。当前山西省内建筑钢材日产量下降至 8.38 万吨,产量处于正常偏低位水平状态。综合看,短流程开工恢复,长流程钢厂利润亏损,叠加行政性限产影响,市场预期铁水产量见顶,煤焦刚需回落预期增强。  2.2近期高煤价再度引发政府关注市场担忧重走去年10月逻辑 近期市场再度流传多地政府关注高煤价,包含但不止以下相关信息,(1)国家发改委价格成本调查中心赴中国煤炭运销协会开展煤炭流通成本调研,为切实做好煤炭流通成本调查有关工作,2022年9月22日,价格成本调查中心赴中国煤炭运销协会开展调研,了解全国主产区煤炭流通成本及有关情况,分析煤炭流通环节存在的主要问题,研讨交流解决突出矛盾的思路和方法,成本监审二处有关同志参加调研。(2)陕西省市场监督管理局表示进一步规范煤炭企业价格行为。(3)陇西县市场监督管理局2022年10月17日致各煤炭经营主体关于煤炭现货市场稳定价格提醒告诫函。(4)乌拉特中旗市场监督管理局2022年10月8日发布关于平价煤供应价格提醒告诫书。(5)10月13日,安徽省市场监管局召开规范煤炭市场价格行为提醒告诫会。 2.3 焦化产能过剩焦煤利润高位 回顾近两次负反馈预期,双焦跌幅较大,一方面在于焦化产能在黑色系中相对过剩,目前新增焦化产产能持续投产中,截止2022年10月2日Mysteel调研统计,2022年已淘汰焦化产能840万吨,新增2889万吨,净新增2049万吨;预计2022年全年淘汰3173万吨,新增5598万吨,净新增2425万吨。(2021年已淘汰焦化产能2326万吨,新增4928万吨,净新增2602万吨)。另一方面在于焦煤利润目前在黑色系中处于高位。   2.4 蒙煤通关维持高位进口焦煤仍有期待 截止10月17日,甘其毛都口岸整体通关维持高位,但受周边疫情影响,昨日通关量下滑至547车,汾渭统计(10.10-10.13)甘其毛都口岸通关4天,日均通关673车,较上周(10.4-10.7)同期日均增加42车。近期国内外疫情影响煤炭运输不同程度受阻,目前口岸国内外调暂停,贸易商报价多以稳为主,蒙5原煤主流报价在现汇1680-1700元/吨。   综合看,近期双焦大跌原因在于(1)疫情多地散点爆发,钢材需求受限,长流程钢厂亏损叠加环保因素,盘面预期铁水见顶,煤焦刚需回落;(2)近期高煤价再度引发政府关注,市场担忧重走去年10月逻辑;(3)目前在黑色系中,焦化产能过剩,焦煤利润高位;(4)近期蒙煤通关维持高位,进口焦煤仍有期待。 03 内容概要 一方面,近期山西疫情影响,双焦运输受限,下游被动减产,若疫情好转运输恢复,煤焦或仍有补库需求,钢联口径双焦库存仍处于去化状态,钢联焦炭总库1052.3万吨,周环比减少15.2万吨,焦煤总库2449.9万吨,周环比减少-76.7万吨。   另一方面,目前看煤矿安监严格,且双焦上下游均不同程度减产,截止10月18日,钢联口径1 10家样本洗煤厂开工率73.89%、230家独立焦化厂产能利用率72.68%、247家钢铁企业高炉产能利用率89.04%,增速角度看,洗煤厂减产2.8%、焦化厂减产5.17%、钢厂增产0.07%,煤矿及焦化减产力度较钢厂大,煤焦供给存在一定收缩预期。  最后,目前现货仍偏强运行,盘面基差较大,主力合约焦煤基差342左右。主力合约焦炭基差385左右。  综合看,建议空单适度减仓,等待反弹再重新介入,目前山西运输仍未完全缓解,下游补库需求后移,钢联口径双焦库存去化,且双焦上游减产力度大于下游,双焦现货供需紧张格局改变需要时间,盘面基差处于高位,双焦主力合约继续下探仍需新驱动,短期或维持宽幅震荡,关注国内外宏观政策、煤炭运输、钢材需求及钢厂利润等。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);