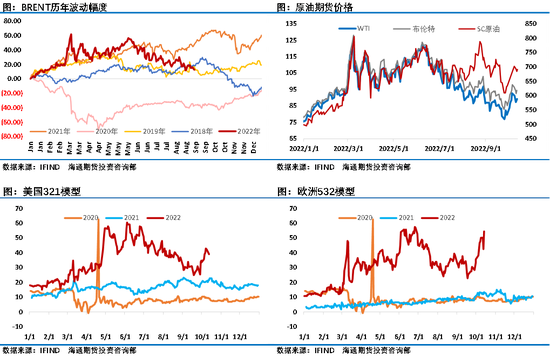

来源:期货日报 十月以来原油市场多空之间再现激烈博弈。上周五,股市、商品上演了反转大戏,上周四夜盘表现更加精彩。过去一周宏观层面压力不减继续施压大宗商品市场,原油市场除了受到美元走强和经济衰退担忧的压制,还需要消化美国与OPEC+方面的政治博弈,对国内市场来说国际化品种还面临汇率问题,这让这些品种在国内外盘面表现出明显的差异,外盘商品在美元走强后表现明显更弱,而国内市场则是有明显的抗跌表现,整体表现为宽幅振荡格局,这一状态已经持续了两个月时间,目前仍没有打破僵局的迹象出现。 原油市场过去一周高位回落,国际油价跌幅累积超7%,失去成本支撑的能化板块更是成为了大宗商品市场跌幅最大的板块,上周五收盘后国际油价收于一周低位,虽然月初OPEC+减产力度远超市场预期推涨了油价,但并未让市场信心恢复到支撑油价维持高位的强度,在后续宏观利空及美国施压之下,油价承压回落。 在美国中期选举前,原油市场进一步增加了不确定性,尤其美国跟OPEC+之间的对立给油价注入政治博弈的因素,虽然沙特称决定完全是出于经济层面考虑,但显然这激怒了拜登政府。美国总统拜登的密友、参议员Chris Coons表示,针对OPEC+的减产决定,国会可能暂停向沙特阿拉伯出售武器。参议院外交关系委员会成员Coons说:石油减产是“一记阴招”,帮助俄罗斯“资助他们对乌克兰的侵略战争”。他的讲话表明,民主党控制的国会越来越倾向于削减军事援助,以惩罚沙特在距离美国中期选举只剩大约一个月之际支持OPEC+削减产量目标。可以想象美国中期选举之前,拜登政府仍然有强烈的意愿去压制油价,后续或许会有相关措施推出,这是油价仍要面临的重大考验,也是部分看涨油价的投资者更愿意采取观望的原因所在。

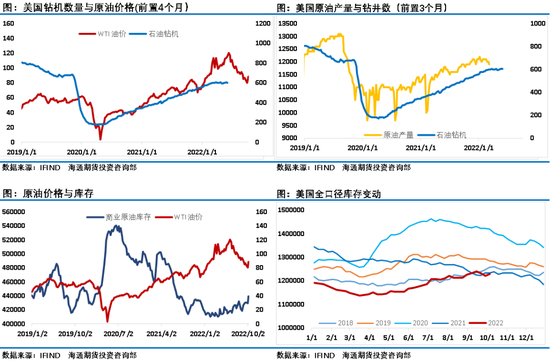

此次OPEC+减产200万桶/日给脆弱的油价带来了支撑,根据OPEC最新公布的9月月报来看,200万桶减产计划中分配的减产量,剔除部分产量低于目标产量的国家,OPEC方面合计实际减产数量为97.8万桶/日。另根据三方机构测试,非OPEC成员国方面俄罗斯方面因制裁导致产量低于减产目标产量,不会进一步主动减产,但哈萨克斯坦等国家有约10万桶/日的减产任务,这样整个OPEC+的实际减产量基本符合沙特能源大臣阿卜杜勒-阿齐兹估计的110万桶/日。按照目前的减产计划,此次减产量大概率要超100万桶/日,各方机构也均在OPEC+减产之后大幅调整了原油市场供需平衡表,原油市场供应过剩压力得到明显缓解。后续需要跟踪11月开始OPEC+减产实际执行后市场的反应,预计减产对油价的利多作用仍将随着时间推演在随后几个月里发挥。 虽然OPEC+减产一度推动油价拉出5连阳,但影响油价的因素并不只是局限在供应端,随着美国CPI数据再次超预期,美联储11月继续大幅加息75个基点再次成为确定性的事件,而全球经济下行压力持续施压全球风险资产,OPEC+也在发布的月报中称在高通胀水平、主要央行收紧货币政策等挑战加剧的情况下,全球经济增长已进入一个严重的不确定时期,宏观经济状况不断恶化。在此背景下过去一周油价又大幅回落,显然需求端才是油价上行的根基。根据目前的情况来看,国际能源署、EIA均对2023年原油市场需求维持了谨慎判断,尤其是EIA判断明年原油需求增长预期只有148万桶/日,这也意味着明年原油市场恢复步伐大幅放缓。 EIA公布的最新一期周度数据显示,截至10月7日当周美国除却战略储备的商业原油库存增幅大超预期,精炼油库存大幅超前值,而汽油库存降幅超前值。具体数据显示,美国截至10月7日当周EIA原油库存变动实际公布增加988万桶,预期增加175桶,前值减少135.6万桶。汽油库存实际公布增加202.30万桶,前值减少242.2万桶;精炼油库存实际公布减少485.30万桶,前值减少289.2万桶。原油进口606.3万桶/日,较前一周增加11.6万桶/日。当周美国原油出口减少167.9万桶/日至287.2万桶/日。美国原油产品四周平均供应量为1995.2万桶/日,较去年同期减少3.77%。10月7日当周美国国内原油产量减少10.0万桶至1190.0万桶/日。10月07日当周美国战略石油储备(SPR)库存减少769.0万桶至4.087亿桶,降幅1.85%。截至10月7日当周美国国内原油产量为2022年7月15日当周以来最低。当周EIA商业原油库存为2021年7月30日当周以来最高。

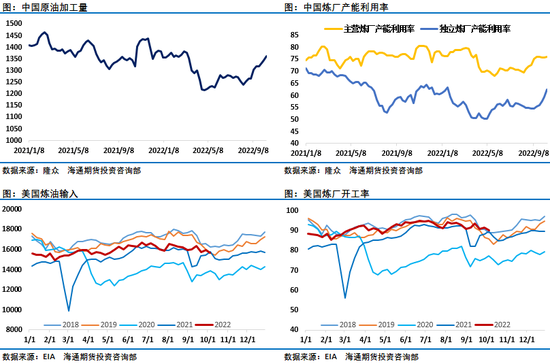

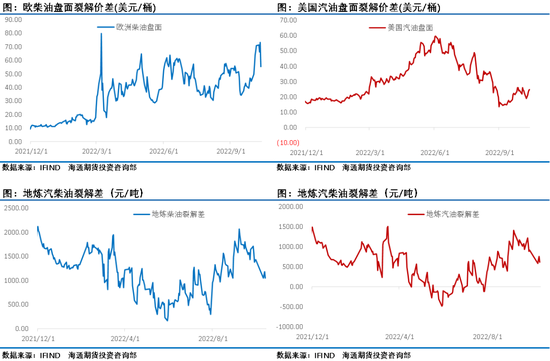

原油库存出现大幅增长主要是因为出口的大幅下降。另外美国炼油厂的产能利用率将随着秋季维护工作全面展开而有所回落。精炼油库存降幅录得2022年3月4日当周以来最大,经分析发现美国柴油需求旺盛刷新了3个多月来的新高,而欧洲因法国石化工人罢工等导致成品油供应紧张,这进一步推动了柴油市场强势,根据机构展望来看,预计柴油和汽油之间的价差将在今年冬天扩大,原因是季节性和炼油厂提高柴油产量,这可能导致墨西哥湾沿岸地区的汽油供应过剩。另外在美国炼油加工量下滑的同时,中国炼厂的原油加工量正式回到了年初时的水平,这提升了原油需求端的表现,此前很长时间里中国市场需求不振拖累了原油需求端的表现。10月之后地炼大幅提升了开工率,全国炼油量恢复到了正常水平。

有不少投资者在OPEC+减产的激励开下始重新做多原油,根据CFTC最新持仓数据显示,所持NYMEX WTI原油净多头头寸增加19305手至208666手合约,创最近11周新高。据洲际交易所ICE数据显示,上周布伦特原油期货投机性净多头头寸增加15831手至201163手,近16周新高。上周油价持续回落之后,相信越来越多的投资者对于做多油价会更加谨慎。宏观层面美联储强加息路径及欧洲、新兴国家的经济下行压力让市场信心维持低位,强势美元背景下,风险资产易跌难涨的格局仍难以改变。目前原油市场面临的影响因素非常复杂,像减产、加息等多空因素的影响力度都足够大,可以预计在多空双方博弈的背景下,油价仍将保持高波动状态,交易难度明显增加,投资者要保持足够耐心。(作者单位:海通期货) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);