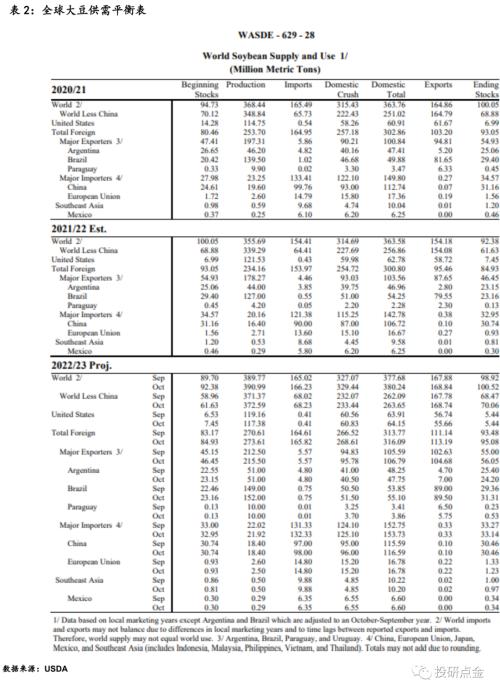

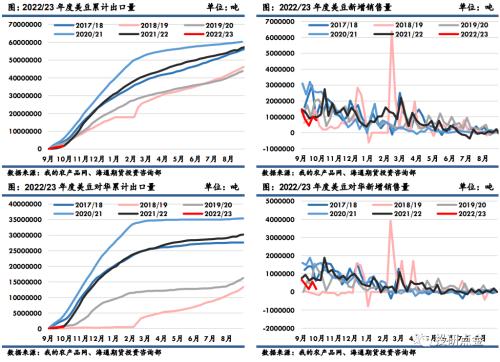

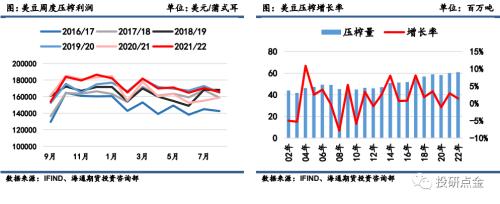

来源:投研点金 摘要总结 周三,美国农业部(USDA)公布了10月的月度供需报告。报告显示新作美豆的单产低于预期,导致大豆供应减少。前期产量增长的预期已经体现在价格中,但报告公布后利多,调降低于预估,CBOT大豆期货跳涨2.7%至9月30日以来最高价。 在全球谷物库存接近十年最低水平之际,作物产量的调降加剧了对供应吃紧的担忧。其中2022/23年度美豆单产本次调整为49.8蒲式耳/英亩,较上月数据显著下调了0.7蒲/英亩,低于市场预估单产均值50.6蒲/英亩。美豆2022/23年度产量落在43.13亿蒲,库销比来到4.54%,是近9年最低的水平,供需格局进一步趋紧。中长期来看,现在南美作物开始进入种植季,如果未来气候较正常的情况下,远月来看巴西和全球油料丰产预期比较强,供应转宽松的概率较大,关注弱拉尼娜天气是否会带来极端天气影响作物生长。 国内方面,连粕受到现货坚挺的影响,跟跌并不积极,但是跟涨意愿更强一些。与美豆相比,维持内强外弱的局势。国内方面,前期榨利不佳带来10月国内到港较差,由于缺乏供应,蛋白粕或将延续强势格局至供给端出现边际修复。 一、USDA10月报告解读 1.1美国大豆供需平衡表 周三,美国农业部(USDA)公布了10月的月度供需报告。报告显示新作美豆的收成将低于预期,加剧了全球大豆供应紧张的格局。前期产量增长的预期已经体现在价格中,但报告公布后利多,调降低于预估,CBOT大豆期货跳涨2.7%至9月30日以来最高价。 本月报告市场依然比较关注美豆产量是否符合预期,USDA维持了2022/23年美豆收获面积的预期,仍为8660万英亩。单产则被下调至49.8蒲/英亩,上月为50.5蒲/英亩,环比下降0.7蒲/英亩。市场的预估单产均值为50.6蒲式耳/英亩,预测区间在49.8-51.3蒲/英亩。主要是前期美豆生长关键期期间,美国中西部地区炎热干燥的天气持续扰动了作物生长,损害了大豆的单产潜力。因此产量落在43.13亿蒲,较上月报告的43.78亿蒲增加了0.65亿蒲。分析师们的平均预期为43.81亿蒲,预测区间为43.09-44.63亿蒲。美豆期初库存的增加以及需求数据的减少,抵消了部分产量的减少,美豆期末库存仍维持了2亿蒲的预估,持平9月;最终2022/23的美豆库销比由4.51%略微上升至4.54%。这个数据位于十年来偏低水平,整体来看美豆的供需格局偏紧。 旧作方面,供需报告中调增了1300万蒲的出口以及调减了100万蒲的压榨量,2021/22美豆出口落在21.58亿蒲,压榨落在22.04亿蒲。由于需求的调整,期末库存(新作期初库存)跟随从2.4亿蒲上调至2.74亿蒲。  1.2 南美大豆供需平衡表 南美方面,USDA本月将巴西2022/23年度大豆的产量预测增加了300万吨,从9月预测的1.49亿吨调整到1.52亿吨。需求方面,压榨跟随增加了100万吨至5050万吨,进口也增加了50万吨至8950万吨。期末库存由2936万吨回升至3136万吨,位于历史偏高水平,同时也将扭转了去年较低的库存销售比,来到历史同期中位偏高的水平,令巴西大豆的供需格局趋于宽松。 USDA本月将巴西2021/22年度大豆出口小幅调降45万吨,连续两个月调减该项,主要是因此来自以中国为首的进口方的需求欠佳,巴西全国谷物出口商协会(ANEC)称,2022年9月份巴西大豆出口量预计为381.8万吨,低于一周前预测的415.2万吨,也低于去年9月份的470万吨。ANEC数据显示,2022年1月份巴西大豆出口量为228.2万吨,去年同期5.4万吨。压榨方面,旧作巴西大豆较上月调增了75万吨,至5100万吨。据代表大豆压榨企业的巴西植物油行业协会(ABIOVE)证实,当前部分会员企业已经提前开始通常年底进行的停工检修,因为豆油价格下跌,而大豆价格居高不下,导致压榨利润受损。因此后续旧作压榨量预期仍有下调空间。  阿根廷方面,USDA将其旧作大豆出口量上调55万吨到280万吨,国内压榨量调降80万吨至3975万吨,旧作期末库存调整为2315万吨,环比上升60万吨。关于2022/23年新作大豆,报告将大豆出口量明显增调了230万吨至700万吨,期末库存则较上月减少120万吨至2420万吨。阿根廷进入播种期要待到11月,虽然NOAA预测在北半球的秋冬季,有一定风险令南美产区会出现极端天气,但当季未对大豆的种植形成明显威胁,因此USDA现在定下的丰产预期是否能兑现尚需时日验证。 1.3 全球大豆供需平衡表 全球方面,USDA本月预计2022/23年度全球大豆期末库存为100.52亿吨,较上个月的9892万吨增加160万吨,增幅1.62%,主要受到南美大豆产量进一步上调的影响。全球大豆产量上调122万吨至3.91亿吨;全球大豆出口量略微上调96万吨至1.69亿吨;全球大豆压榨量上调237万吨至3.29亿吨。库存消费比同比去年的25.41%上升至26.44%,全球大豆的供需局面边际宽松。 另一方面,美国农业部还将全球旧作期末库存调高至9238万吨,高于9月份预测的8970万吨,其中,报告将2021/22年度全球大豆出口量上调82万吨,压榨量则上调84万吨。旧作产量有所上调的同时,全球大豆消费有所恢复。  二、美豆出口与压榨 美国农业部发布的出口检验周报显示,上周美豆出口检验量环比提高97.4%,但是同比去年减少32.3%。 截至9月29日一周,美豆出口检验量为575220吨,上周为291413吨,去年同期为849556吨。 迄今为止,2022/23作物年度美豆出口检验总量累计达到1781273吨,同比降低3.2%。 当前美国大豆出口检验量达到美国农业部预测目标的3.1%。美国农业部在2022年10月份供需报告里预测2022/23年度美国大豆出口量预计为20.45亿蒲,低于9月份预测的20.85亿蒲,比去年同期出口量21.45亿蒲低了4.66%。  美国全国油籽加工商协会(NOPA)9月15日公布的月度报告数据显示,NOPA会员单位8月份共压榨大豆1.65538亿蒲式耳,较7月压榨量1.70220亿蒲式耳减少2.8%,但较去年同比增加4.2%。8月除爱荷华州以外,NOPA追踪的每个地区的大豆压榨量都较前月下滑。美国8月大豆压榨进度较之前一个月放缓,主要是因为在美国中西部地区收割开始之前,部分压榨企业停产进行季节性检修。 在10月份供需报告里,美国农业部预测2022/23年度美国大豆压榨量为22.35亿蒲,比上月预测调低1000万蒲,较上年的22.04亿蒲提高1.4%。目前美国2021/22年度全年压榨任务已完成,静待新作收割后新一年度美国最新压榨情况。  三、巴西大豆生长情况 马托格罗索州农业经济研究所(Imea)公布的数据显示,马托格罗索州2022/23年度大豆种植步伐加速。种植率达到计划的1180万英亩面积的18.61%。在西部地区,种植已经完成30.58%。Imea称,本周种植进度较前一周加快12.32个百分点。然而,与2021/22年度同期相比,种植步伐落后1.69个百分点。在2021年,9月16日至10月8日期间,大豆种植率为20.31%。 咨询机构StoneX公司称,2022/23年度巴西大豆产量将达到创纪录的1.538亿吨,较早先预估值上调了20万吨。天气形势仍然备受关注,近期的降雨有利于巴西大豆的播种。如果一切顺利,巴西南部地区没有出现恶劣天气,大豆产量预估有可能进一步上调。去年受极端天气的侵扰,巴西南部地区大豆作物遭减产,因此仍不能忽视今年弱的拉尼娜天气是否会带来不利影响。  四、国内大豆进口 据海关数据显示,中国8月大豆进口716万吨,环比减少71.8万吨,减幅9%;同比减少232.6万吨,减幅24.5%。2022年1至8月大豆进口6132.9万吨,同比减少578.6万吨,减幅8.6%。此外,据Mysteel,11月进口大豆到港量预计为960万吨,12月进口大豆到港量预计为860万吨。2022年10月份国内主要地区油厂进口大豆到港量预计88.5船,共计约575.25万吨(本月船重按6.5万吨计)。 进入到二季度后进口大豆压榨利润持续走低,打击了压榨商对大豆的需求,预计10月国内进口大豆到港量仍缩减,国内大豆将延续去库存态势,在未来一个月豆粕表观消费量维持相对平稳情况下,豆粕库存尚有下降空间,现货或维持坚挺。  五、总结 美国农业部在10月的供需报告里调低了新作美豆的产量预期,数据利多,隔夜美豆一度涨至接近1400美分,但期价进一步走高的动力有限。在全球谷物库存接近十年最低水平之际,作物产量的调降加剧了对供应吃紧的担忧。其中2022/23年度美豆单产本次调整为49.8蒲式耳/英亩,较上月数据显著下调了0.7蒲/英亩,低于市场预估单产均值50.6蒲/英亩。美豆2022/23年度产量落在43.13亿蒲,库销比来到4.54%,是近9年最低的水平,供需格局进一步趋紧。中长期来看,现在南美作物开始进入种植季,如果未来气候较正常的情况下,远月来看巴西和全球油料丰产预期比较强,供应转宽松的概率较大,关注弱拉尼娜天气是否会带来极端天气影响作物生长。 国内方面,连粕受到现货坚挺的影响,跟跌并不积极,但是跟涨意愿更强一些。与美豆相比,维持内强外弱的局势。国内方面,前期榨利不佳带来10月国内到港较差,由于缺乏供应,蛋白粕或将延续强势格局至供给端出现边际修复。 |

|

|  |

|

微信:

微信:

发表于 2022-10-14 20:18

|

发表于 2022-10-14 20:18

|  :

: :

:

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。

2024年期货开户限时优惠:政策一:品牌期货公司开户,特惠佣金费率;政策二:短线炒单及大资金享高比率返佣;政策三:可申请交易所保证金比率(具体咨询客服);政策四:享论坛VIP会员资格免回复看贴、千部电子书一键下载。