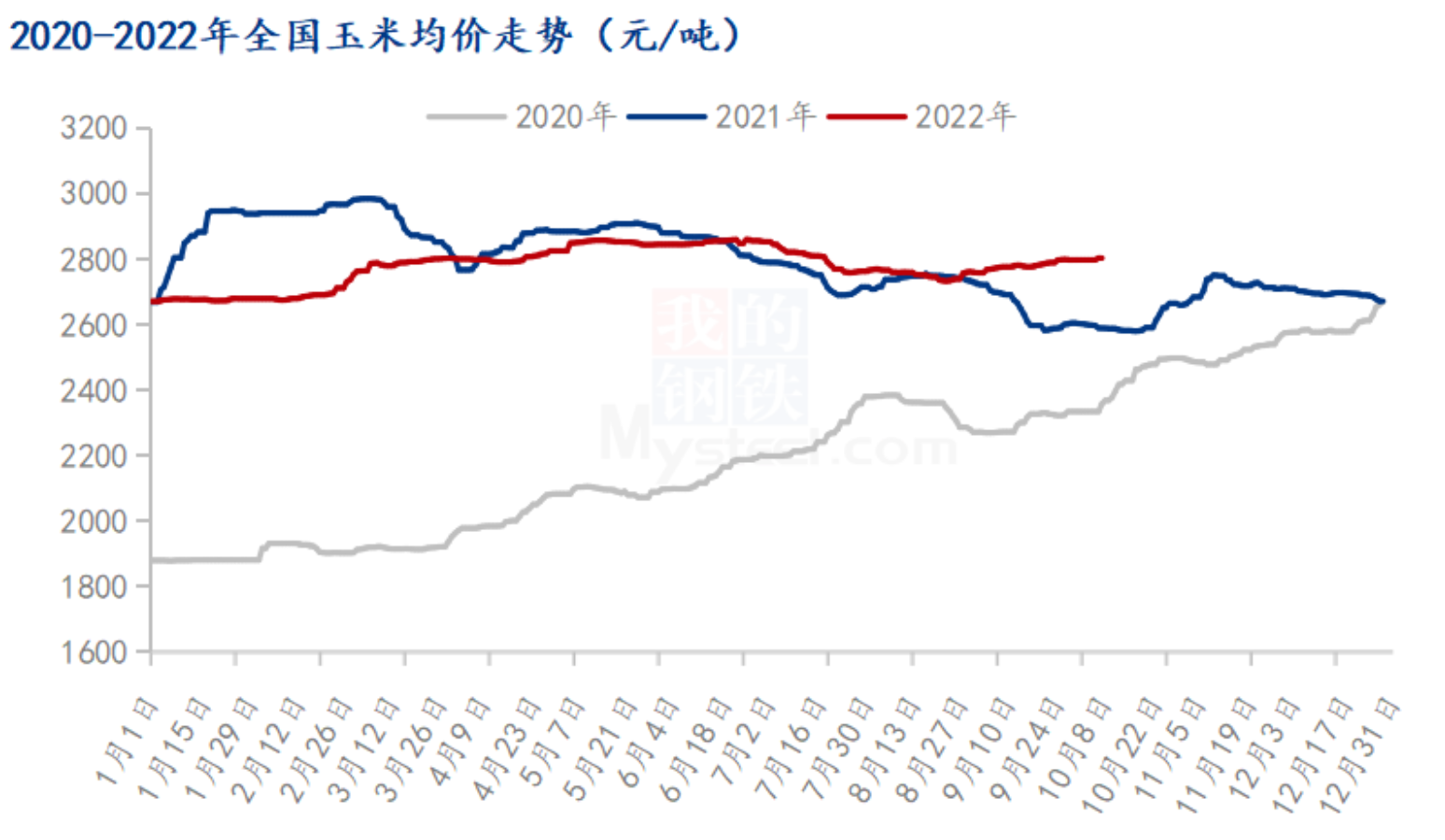

财联社10月11日讯(记者 王平安 刘建)玉米(2836, 14.00, 0.50%)价格在今年5月创近年历史新高后持续处于高位运行。财联社记者多方采访获悉,进入10月传统消费旺季,下游玉米深加工企业利润好转,开机率明显回升,对玉米需求或有所提高。但受天气因素影响,新玉米上市有延迟,同时南方干旱对产量也可能有一定影响。10月份的玉米供给量比较有限,预计短期内价格震荡偏强运行为主。 玉米价格持续高位 深加工企业利润好转 Mysteel数据监测显示,截至10月9日,国内玉米均价2803元/吨,较昨日持平。其中山东地区深加工企业门前到货车辆呈现增加趋势,企业根据到货情况调整价格,部分企业报价小幅下行。  (玉米价格走势图 图片来源:上海钢联)

受俄乌战争冲突影响,今年国际玉米价格大幅上涨。乌克兰也是是我国玉米进口的第二大来源国。海关数据显示,今年1-8月份我国玉米进口总量仅为1693万吨,同比下滑20.9%;另一方面,美元持续加息,致使大宗商品进口成本上涨,对玉米进口造成一定压力。 对此,上海钢联农产品事业部玉米分析师谢晋江向财联社记者表示:“美元的持续加息,对玉米的需求是利空,全球范围内的购买力将下降。国内近几个月的玉米进口数量同比也明显萎缩,进口成本仍偏高。” 国内方面,近期国内玉米价格高位运行,由于各地新粮上市节奏不同,区域性行情走势分化突显,目前市场陈粮剩余数量同比偏低,且受今年南旱北涝影响,新玉米产量或受一定影响。 四川某粮食采购商周女士向财联社记者表示:“今年5月以来玉米一直处于高位,现在本地玉米少,基本都是从外地拉货,本地批发价1.5元/斤左右都没人卖,我们都是买外省的,这还没算上运费成本,而且现在都还在涨价。新玉米价格要便宜一点,但种植户挺价和惜售情绪还是很浓,下游现在买的人不多,后续可能需求更高。” 根据Mysteel玉米团队对全国12个地区96家主要玉米深加工厂家的最新调查数据显示,2022年第40周(截至10月5日)加工企业玉米库存总量194.2万吨,较上周下降5.08%。 “目前国内深加工企业利润好转,开机率整体明显回升,淀粉(2918, 16.00, 0.55%)利润有所修复,淀粉库存下降。进入10月份传统消费旺季,预计深加工企业玉米需求或有所回升,但需求形势或仍不及去年。”谢晋江表示。 新玉米上市或延迟 10月价格偏强运行 展望后市,今年南旱北涝对玉米产量或有一定影响。进入10月份,东北及华北主产区迎来集中大面积收割新季玉米,但是从上市节奏上看,10月份之后收割的玉米真正大量上市时间在11月份以后。且下周东北将要出现降雪和降雨天气,对新粮上市进度产生一定影响,10月份有效供给粮源还是部分陈粮以及9月份收获的玉米。 苏垦农发(601952.SH)相关人士向记者表示:“目前这一批新玉米还在收割过程中,快的已经入库了,这一批预计这个月上不了,但也说不准。而且入库还需要烘干晾晒等过程,但不排除有贸易商来厂里进行收购。前段时间的高温对玉米大豆(5817, -20.00, -0.34%)产量都有影响,但具体影响现在还不清楚。” 在谢晋江看来,“总体来看,10月份的供给量是比较有限的,但10月份是下游需求旺季,预计10月份玉米价格震荡偏强运行。” 中信建投期货研报指出,从偏长期视角来看,本市场年度玉米产量持平或略减,而国内养殖利润的修复将促进饲料需求的回升,年度平衡表或仍维持偏紧平衡的格局,而短期国内陈粮逐步消耗,市场关注点集中在新旧粮对接以及新粮开秤价,随着粮作上市推进,整体供应趋于宽松,而贸易商经过前两年行情波动后收粮心态偏向谨慎,预计玉米市场短期偏弱震荡,但中长期支撑仍存。 值得关注的是,下游养殖企业从Q3以来利润不断修复,近期生猪养殖头均利润突破近1000元,Q4有望延续,谢晋江表示,“目前下游养殖利润飙升,是因为生猪存栏量偏低。这也是现阶段玉米下游养殖需求不好的表现。从周期来看,养殖利润较好利于存栏恢复,对后期玉米是利好的。” 也有西南某上市饲料企业相关人士向记者表示,玉米原料属于能量饲料,需求驱动因素主要还是玉米价格,因为与蛋白原料不同的是,能量饲料的替代性更强,价格过高或对饲用需求有一定抑制。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);