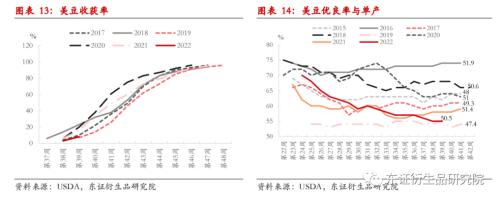

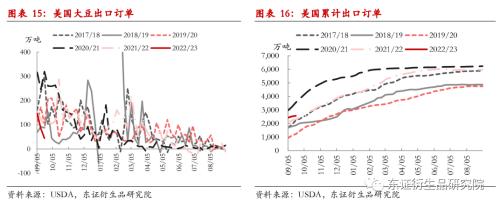

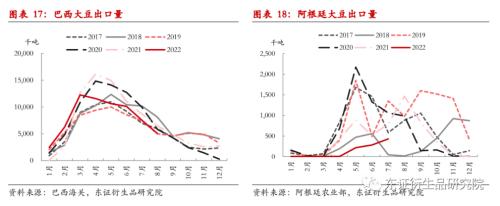

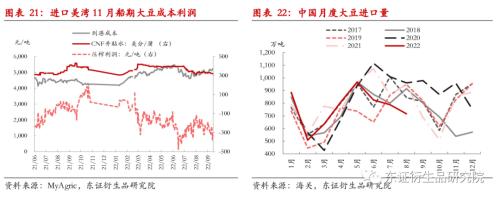

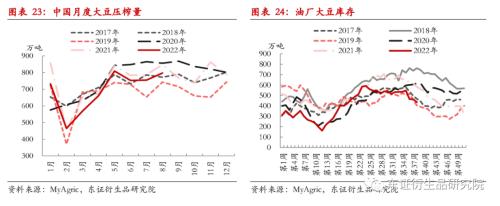

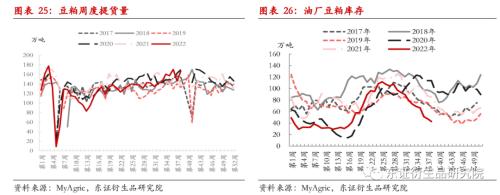

来源:东证衍生品研究院 报告摘要 走势评级:豆粕:看跌 报告日期:2022年9月27日 ★再谈美豆面积与单产 和以往年份规律不同,9月报告面积数据和FSA9月面积基本持平,但USDA下次调整将会在明年1月。单产的大幅下调主要发生在产量占比很小的州,我们并未找到更多USDA调整的规律,USDA在10-11月仍会调整单产,保持关注。10月美豆进入收获期,今年三角洲地区降水偏多,未来关注天气对收获进度的影响。就美国自身平衡表而言,4-5%的库存消费比对应的是偏紧的供需格局。 ★巴西产量前景及中国需求决定后期美豆出口 美豆需求暂时没有太大矛盾,9月供需报告下调出口和压榨主要因产量调降。阿根廷优惠汇率政策刺激农户销售大豆,但这是一个短期因素,未来南美产量前景及中国需求是关注重点。巴西主产州新季种植开局良好,目前市场机构几乎悉数将巴西新作产量看在1.5亿吨以上。若南美丰产预期兑现,届时我们会看到CBOT大豆进一步下行;不过需要警惕过早交易南美丰产、若再度出现干旱减产则可能给价格带来更大冲击。 ★国内豆粕去库,内强外弱、近强远弱格局持续 国内方面,由于进口榨利不佳,我国进口大豆到港下降;季节性消费旺季及养殖利润改善共同影响下,目前我们维持对四季度豆粕消费边际好转的观点不变;因此9-10月油厂豆粕去库或将持续,继续支撑现货及近月期价。关于盘面榨利,我们认为CBOT大豆下跌来修复榨利的概率更大,叠加人民币贬值,内强外弱局面还将持续。 ★风险提示 宏观及新冠疫情风险、俄乌冲突反复、南美天气风险等。 报告全文 1 再谈美豆面积与单产 北京时间9月12日晚USDA公布月度供需报告。报告将21/22年度美豆出口下调0.15亿蒲,期末库存相应上调0.15亿蒲至2.4亿蒲。22/23年度美豆收获面积调低至8660万英亩,单产下调1.4蒲/英亩至50.5蒲/英亩,总产降至43.78亿蒲;压榨和出口分别下调0.2亿蒲及0.7亿蒲;最终期末库存下调至2亿蒲。南美产量预估未做调整,中国22/23年度大豆进口量下调100万吨至9700万吨;主要因美国产量调降,22/23年度全球大豆期末库存由1.0141亿吨下调至9892万吨。USDA此番调整过后,美国22/23年度库存消费比由5.4%降至4.5%,且为14/15年以来的最低值。报告超预期利好,当天美豆11月合约上涨5%以上,中秋小长假后连豆粕也因此跳空高开。   关于面积:USDA9月供需报告里的产量数据,是NASS在8月25日至9月7日通过电话、信件、互联网及面谈等方式对农场经营者进行调查的结果,这些农场的大豆产量占到全美总产75%,NASS调查后更新面积数据、并记录随机选取的一定面积里大豆作物的植株数、豆荚数、粒重等用于预估大豆单产。大多数年份里,NASS在10月、而非9月报告中调整面积(2000年至今仅2002、2021、2022年在9月报告调整面积)。此外,除了NASS在3月31日公布种植意向报告、6月30日公布实播面积报告、每月和月度供需报告一同公布作物产量报告,FSA在每年8月至次年1月也会收集作物面积信息。两者相互验证,使得我们可以利用FSA数据对月度供需报告的面积做一些推断。 一般来说,8月至次年1月,FSA公布的面积逐月小幅增加,次年1月公布的最后一个面积数据和NASS公布的全美最终收获面积已经相当接近。如下图所示,2011-2021年,FSA9月面积和FSA1月面积比值在99.84%至99.91%区间,而FSA1月面积和NASS最终面积比值在98.78%至100.42%。此外,今年美豆种植进度和生长进度均落后去年同期和五年均值。正因为此,市场普遍预计9月供需报告美豆收获面积在8730万英亩左右。不料NASS给的收获面积低于市场预估,仅有8663万英亩,和FSA9月面积8653万英亩几乎相同。9月供需报告更新面积后,USDA会一直维持面积数据不变,直至明年1月,届时面积如果还有调整从数据上看也十分合理。  关于单产:此前我们已经多次阐述过,近些年来优良率和单产之间的关系不再线性,2021年全年美豆优良率都在历史同期偏低水平,但最终实现了51.4蒲/英亩的单产。也正是在这一背景下,今年7-8月美豆产区干旱比例不断上升、对应的这一期间优良率不断下调,也并未让市场对美豆单产过度悲观。USDA8月供需报告给出了51.9蒲/英亩的历史最高单产(8月报告的确有高估嫌疑,因8月报告只反映截至8月1日的情况,而8月天气对大豆单产影响更加重要且8月部分地区干旱仍十分严重),8月22-25日Pro Farmer田间巡查也给出了51.7蒲/英亩的单产预估。市场平均预估9月报告仅会小幅下调单产至51.5蒲/英亩,并未想到USDA会调整到50.5之低。 我们对比发现,在Pro Farmer进行田间巡查的美国最重要七个大豆主产州(面积总和占美豆总面积的57%),USDA8、9月供需报告及Pro Farmer给出的单产预估差距并不大。相较8月报告,9月USDA大幅调低单产的依次是马里兰(-8蒲/英亩)、堪萨斯(-8)、路易斯安那(-7)、宾夕法尼亚(-7)、新泽西(-6),而他们大豆收获面积占比分别为0.56%、5.56%、1.23%、0.69%、0.11%。如下图所示,在观察四个州2016-2022年的SMAP(Soil Moisture Active Passive)及单产后(路透上甚至没有新泽西的SMAP数据,可见它是多么不重要的农作物生产州),我们仍然无法从中找到更多USDA在9月供需报告中单产调整的规律。气候对单产的影响之复杂,已经超出了我们的专业范围,但我们仍不禁心生疑问:2021年的高单产是个意外吗,还是说我们可以期待10-11月供需报告USDA上修单产预估呢? 一般来说USDA在10-11月供需报告仍可能调整单产,由于9月单产远低于市场预估,10月报告单产仍值得我们留意。10月将近,美国主产州也已经陆续进入收获期,USDA作物生长报告显示截至9月25日美豆落叶率63%、收获率8%、优良率55%。干燥天气更有利于加快收割进度,今年三角洲地区土壤墒情过大,关注这一地区收获情况。     2 巴西产量前景及中国需求决定后期美豆出口 9月15日USDA已经恢复发布周度出口销售报告,截至9月15日美国22/23年度2572.7万吨,同比增10.93%,是除了20/21年度以外的历史同期第二高。21/22年度巴西减产超过10%,且今年巴西国内大豆压榨需求明显提升,我们测算截至8月底巴西大豆库存约3000万吨,在22/23年度大豆上市前对美豆出口的竞争相对有限。更远期的出口需求则取决于巴西22/23年度产量前景及中国需求如何。巴西主产州已经陆续开始播种,截至9月23日马托格罗索大豆种植完成1.97%,快于去年同期和五年均值;截至9月19日帕拉纳州播种完成6%,去年同期为3%。气象预报显示未来巴西主产区降水情况良好,目前市场机构几乎悉数将巴西新作产量看在1.5亿吨以上。不过仍需要警惕过早交易南美丰产、若再度出现干旱减产则可能给价格带来更大冲击。 除巴西外,阿根廷优惠汇率政策刺激农民卖粮。9月4日阿根廷经济部长宣布了一项持续至9月30日的优惠汇率,期间销售大豆的结算汇率为1美元兑200比索,而不是官方的140比索。阿根廷农民长期更愿意持有大豆作为保值资产以应对国内恶性通货膨胀,这一政策令农户销售意愿提高。阿根廷农业部数据显示截至9月1-7日、9月7-14日两周阿根廷农户分别卖出21/22年度大豆200和220万吨,对比8月最后一周的销售量仅有26.8万吨。阿根廷大豆一向具有价格优势(最近船期的阿根廷大豆出口FOB价格为570美元/吨,巴西和美湾分别为601和596),因此据悉中国在过去两周采购了多达300万吨阿根廷大豆(2021年全年中国从阿根廷进口大豆数量仅有375万吨)。不过,阿根廷官方称这一优惠汇率政策只是临时政策,因此对国际大豆出口市场是一个短期影响因素。   美国国内压榨需求良好。NOPA数据显示21/22年度其会员单位累计压榨大豆20.7438亿蒲,同比增2.73%;USDA数据显示截至8月累计压榨大豆20.287亿蒲,同比增2.88%。USDA9月供需报告将22/23年度美豆压榨需求下调0.2亿蒲至22.25亿蒲,主要是基于产量下调。现阶段美国国内大豆压榨利润丰厚,和可再生柴油产能相匹配的稳步增加的大豆压榨产能、政策层面给予的支持都利好未来美国压榨需求。  3 国内豆粕去库,内强外弱、近强远弱格局持续 供给:由于国内盘面压榨深度亏损,6月起我国进口大豆数量逐月下滑。5-8月我国进口大豆数量分别为966.5万吨、822.5万吨、788.3万吨和716.6万吨,9-10月大豆到港可能继续下降。8月我国大豆压榨量明显超过进口量,大豆库存下降。进口大豆到港偏低的情况下,豆粕消费在持续好转。我们以油厂为统计口径计算的周度出口提货量,由6月最低的130万吨左右升至近期最高170万吨,因此油厂豆粕库存从6月底最高111.75万吨降至上周42.82万吨,为现货价格及近月期价带来强有力支撑。 未来需求能否持续?每年四季度至春节前是豆粕全年消费旺季。养殖利润从今年7月起开始转正,四季度至春节前仍可能保持合理利润,良好的利润也利好豆粕饲料需求。在存栏下降、猪价上行的大周期里,饲料产量或因此下降,但豆粕消费将随着养殖利润同步转好。这一点在数据中基本可以得到验证,中国饲料工会显示2022年1-6月猪料总产量同比降6.8%,1-7月同比降幅扩大至7.4%,1-8月继续扩大至7.9%;而我们计算的2022年1-6月豆粕表需同比降7.83%,1-7月同比降幅缩窄至6.67%,1-8月降幅继续缩窄至5.95%。21/22年度(10月至次年9月)豆粕全年消费下降大势难改,22/23年度豆粕需求及相应的大豆压榨量能否如USDA所预期恢复至9700万吨还有不确定性,但我们认为四季度豆粕消费边际好转基本确定。 9月19日农业农村部召开豆粕减量替代行动工作推进视频会,提出要把豆粕等饲料粮减量替代的潜力充分发挥出来,在全行业深入实施推进豆粕减量替代行动,加大力度推广低蛋白日粮技术,尽快推进替代资源开发利用,促进养殖业节粮降耗,保障国家粮食安全。事实上,自2018年中美贸易战开始,豆粕减量替代及低蛋白日粮配方就常常被提及。我们认为短时间内这一政策对豆粕消费的影响十分有限:首先,豆粕在全球及中国都是体量最大、氨基酸最均衡的优质蛋白原料。中国一年豆粕消费量大约7000万吨,位居第二的菜粕仅1100万吨(国产菜籽产量按国家统计局数据)。豆粕在所有饲料中均可以添加,但是菜粕、棉粕等杂粕的使用领域存在一定限制。其次,豆粕添比下降的前提是保证动物营养。例如小麦替代玉米作为能量原料添加时,由于小麦蛋白含量更高,豆粕添比自然可以下降。如果要降低豆粕用量、转而使用其它杂粕,可能也需要额外添加氨基酸,成本角度是否更经济并不确定。第三,不论是饲料工业协会还是农业农村部的倡导,也许能得到大型饲料养殖企业的响应,但是国内养殖规模化程度并不高,调整配方需要技术支持,中小养户的配方调整可能更多取决于其利润情况。如我们在上文所述,养殖利润对豆粕消费的影响比存栏对豆粕消费的影响更大,因为在利润丰厚背景下养殖户更倾向于提高豆粕添比、增加出栏体重等。因此,未来随着我国养殖规模化、现代化程度不断提高,豆粕减量替代能得到更好的贯彻实施,但现阶段它不是一个重要影响因素。 替代消费方面,1月合约豆菜粕价差已经扩大至接近1000元/吨的历史高位,主要水产养殖集中地区广东现货价差为1080元/吨、南通现货价差为1170元/吨,豆粕相比菜粕使用的性价比全无。不过随天气转凉,水产需求最旺季逐渐过去,在生猪养殖利润丰厚且菜粕使用领域受限的情况下,预计菜粕替代不会成为影响豆粕消费的主导因素。      4 总结与展望 USDA9月供需报告超预期下调美国新作面积及单产,最终期末库存下调至2亿蒲。和以往年份规律不同,面积数据和FSA9月面积基本持平,但USDA下次调整将会在明年1月。单产的大幅下调主要发生在产量占比很小的州,我们并未找到更多USDA调整的规律,USDA在10-11月仍会调整单产,保持关注。10月美豆进入收获期,今年三角洲地区降水偏多,未来关注天气对收获进度的影响。就美国自身平衡表而言,4-5%的库存消费比对应的是偏紧的供需格局。 巴西主产州已经陆续开始播种,截至9月23日马托格罗索大豆种植完成1.97%,快于去年同期和五年均值;截至9月19日帕拉纳州播种完成6%,去年同期为3%。气象预报显示未来巴西主产区降水情况良好,目前市场机构几乎悉数将巴西新作产量看在1.5亿吨以上。若南美丰产预期兑现,届时我们会看到CBOT大豆进一步下行;不过需要警惕过早交易南美丰产、若再度出现干旱减产则可能给价格带来更大冲击。 国内方面,由于进口榨利不佳,我国进口大豆到港下降;季节性消费旺季及养殖利润改善共同影响下,目前我们维持对四季度豆粕消费边际好转的观点不变;因此9-10月油厂豆粕去库或将持续,继续支撑现货及近月期价。关于盘面榨利,我们认为CBOT大豆下跌来修复榨利的概率更大,叠加人民币贬值,内强外弱局面还将持续。 5 风险提示 宏观及新冠疫情风险、俄乌冲突反复、南美天气风险等 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: