Mysteel解读:政策频频调控,节后猪价走势如何

|

- UID

- 2

- 积分

- 2935094

- 威望

- 1417583 布

- 龙e币

- 1517511 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-10

|

Mysteel解读:政策频频调控,节后猪价走势如何

来源:我的钢铁网 【导语】进入9月份国内生猪市场政策性调控频频发力,行业强预期不断扭转。强现实弱预期在期货市场表现淋漓尽致,2301期货主力合约收盘由20日的22745元/吨连续下跌至26日的21795元/吨。那么近日随国庆假期临近生猪价格支撑力度增强,但随假期结束,天气转凉,消费端又如何变化,生猪价格又能否继续上行,现本文将从政策端、消费端进行侧重分析。 1.政策频频发力,抑制猪价过快上涨

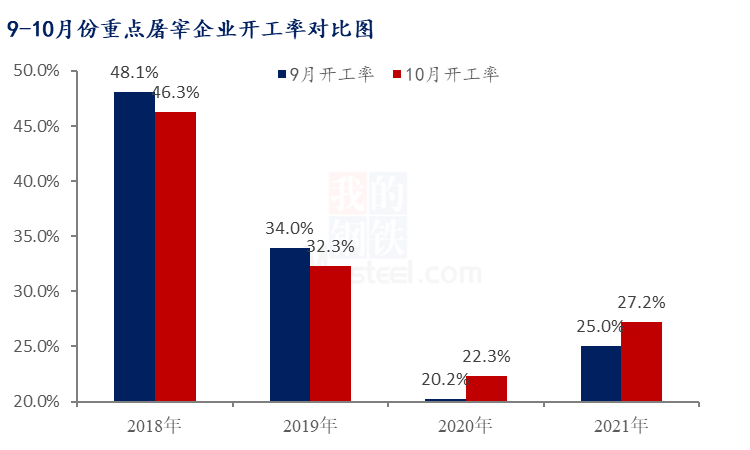

进入三季度生猪市场供应不断收紧,市场持续拉涨,国内生猪均价由20.21元/公斤震荡上升至8月末的23.24元/公斤,国内猪粮比值亦快速飙升至8.5以上,市场在摆脱了过度下跌预警状态后快速趋近于过度上涨三级预警线。市场的快速反转,促使政策端调控力度加大。8月末开始发改委已有消息,9月份开始分批次投放政府猪肉储备,并指导地方联动放储,保证后续中秋、国庆、元旦、春节的肉类供应。进入9月份后,国内生猪价格持续偏强,加之随天气转凉肥猪需求好转,150公斤以上大猪价格逆势扩张,带动养殖端二次育肥情绪持续提升,挤占屠宰企业外采标猪市场资源,整体带动标猪市场整体上行。月内政策端调控频频发力,来抑制猪价过快、过强上涨。近日随大型猪企宣布节前加大投量、猪肉储备多频投放,下旬猪价整体在23.9-24.2元/公斤区间调整震荡。 2.10月份屠宰企业开工或难有明显利好带动

短时来看,屠宰企业开工受节日氛围带动时间较短,多在节前2日及假期1-2日前宰量明显提升,但随消费回落,企业开工再次回归。就10月市场来看,历年国内重点屠宰企业开工率波动不大,受猪价涨跌影响,涨跌幅在2个百分点上下浮动。2019年随猪价高涨,10月份生猪出栏均价高达35.5元/公斤,环比上涨27.7个百分点,整体拖累屠宰企业开工率弱势下调。2020年10月份开始,国内猪价高位回落,环比月均下跌5.3元/公斤,带动月内屠宰企业开工小幅回升2.1个百分点。但进入2021年,10月内生猪价格低位上扬,但月均仍维持13.5元/公斤低位状态,低价肉带动市场消费,随天气转冷,多地提前进入腌辣灌肠季,开工亦同步带动。但就2022年来看,生猪价格大幅回归,加之新冠疫情等综合因素影响终端消费增量,预计10月份屠宰企业开工或难有回升空间。 3. 后续市场走势预测 现政策性调控持续,月初大场响应号召出栏增量,预计节日前期生猪价格或窄幅偏强震荡;节后随需求支撑作用消退,养殖单位出栏节奏恢复,生猪市场或短时回落调整。月内来看,现肥猪价格高位,猪价的连续下调势必再次带动一部分短期二次育肥户出手,或对后续猪价的连续下跌形成一定抑制,也不乏有上涨的助力量可能。但综合消费端情况来看,新冠疫情反复,经济形式严峻,下月屠宰企业开工难有利好带动,预计10月份生猪均价难涨,但整体环比下跌空间亦不大。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);