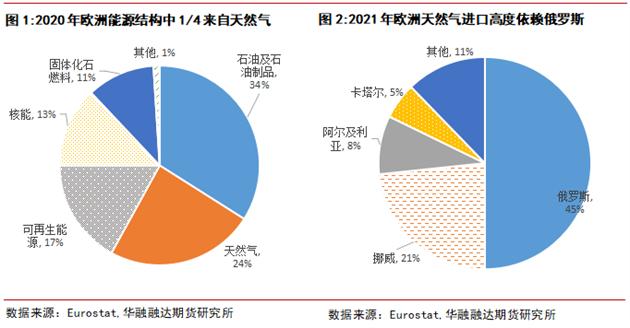

背景 俄乌战争以来,俄罗斯限制了对欧盟的天然气出口,这导致了天然气价格的飙升。临近欧洲冬季,天然气短缺带来的新一波欧洲能源危机已不再是危言耸听。作为有色工业的重要产出地,欧盟的这个冬季的能源状况对有色金属的价格会造成什么影响?本文的研究将1,简要概述最新的事件;2,欧盟能源短缺是否会发生?3,在实际能源短缺的情况下,对那些行业有影响?又将影响到那些有色金属? 俄罗斯将继续挤压天然气供应 欧洲的能源结构和天然气消费高度依赖进口。对所有形式的能源,2020年欧盟净进口占内陆消费总额的比例为57.5%。其中欧盟的能源结构中约1/4来自天然气,2020年从欧盟以外进口天然气的依赖度为84%。俄罗斯一直是欧盟最大的天然气供应国,其根据IEA,2021年,欧盟从俄罗斯进口了1550亿立方米天然气,占欧盟天然气进口的45%左右,占其天然气总消费量的近40%。天然气主要用于发电和取暖,但它也是某些工业(例如化学和冶炼)生产过程的关键投入。

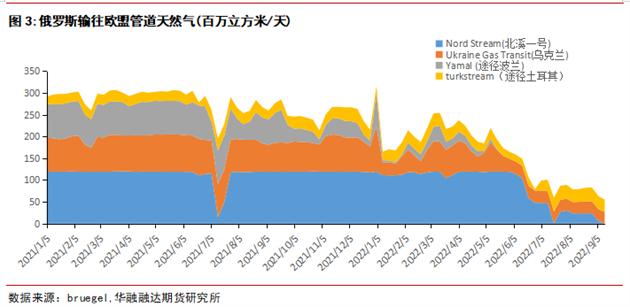

从俄罗斯输送到欧盟的天然气主要是通过四个不同的管道—NordStream1(北溪1号)、Yamal(途经波兰)、乌克兰和Turkstream(途经土耳其))。自2021年下半年以来,俄罗斯输往欧洲的天然气管道流量一直在下降,2022年前6个月的总流量比2021年的水平低35%。6月份以后随着欧盟对俄罗斯制裁的升级,总流量更是腰斩85%以上。

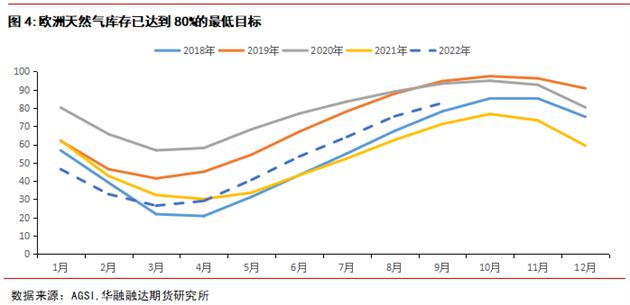

北溪1号(NordStream1)是俄罗斯向欧洲输送大量天然气的重要大动脉,占2021年俄罗斯从欧洲进口天然气总量的35%左右。天然气直接流向欧盟最大的经济体德国,德国尤其依赖莫斯科的天然气为其家庭和重工业提供动力。过去几个月来,俄罗斯一直在逐步切断对个别能源供应商和整个国家的天然气供应。近期俄罗斯宣布在欧洲对俄罗斯的经济制裁解除之前,俄罗斯不会恢复对欧洲的天然气供应。 作为回应,欧盟也通过了立法,要求到2022年11月1日,欧盟地下储气库的容量必须达到80%。7月26日,欧盟成员国同意了在自愿基础上在2022年8月至2023年3月期间减少15%的天然气使用量(与过去5年同期的平均消费量相比)。 欧洲冬季能源危机有可能发生吗? 储存水平正在赶上历史平均水平 由于积极的购买,截至9月17日欧盟的天然气储备量已达到85.58%,正在赶上历史的平均水平,也完成了欧盟11月1日前80%库容率的目标。

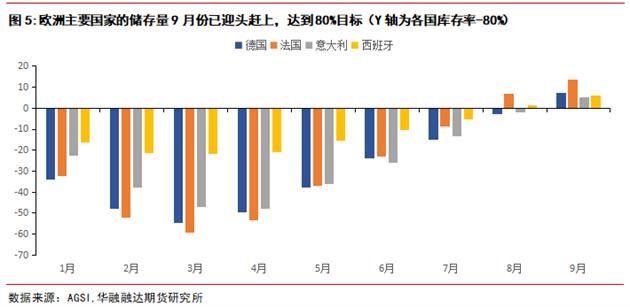

欧盟主要天然气消费国德国、法国、意大利、西班牙也已经在9月初的时候完成了天然气储存目标,但是乐观背后仍然蕴含着风险。首先,不同国家之间存在着较大的库存差异,另外由于缺乏基础设施不允许天然气在所有欧洲国家之间运转。若俄罗斯管道气全面归零,这将导致供应增长面临瓶颈。最后,从挪威进口的天然气以及从美国和卡塔尔进口的液化天然气帮助弥补了俄罗斯的短缺。目前液化天然气出口商正在接近满负荷运转,且旺季前亚洲和美国均存在补库需求,后续进入冬季或将限制液化天然气资源流向欧洲。

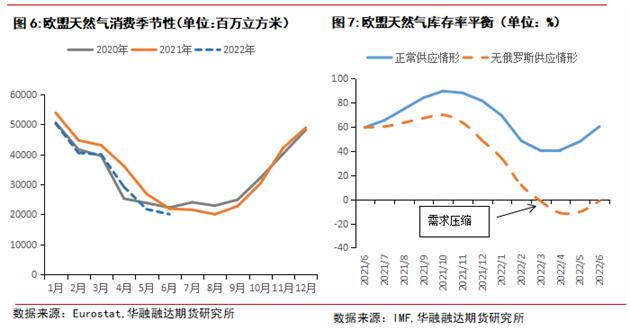

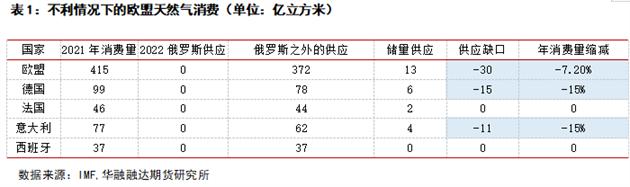

欧盟储气库里的天然气能支撑多久? 以目前的储存水平为起点,在假定俄罗斯长期全面的切断对欧洲天然气供应的情形下,IMF对每月的天然气储存量进行了简要的测算。其中天然气供应定义为总进口+国内生产-出口。消费是基于过去8年的月平均消费。在全面关闭的情况下,欧洲许多地区将出现严重的天然气短缺,需要对消费进行调整。如图7所示:供应短缺意味着欧盟冬天(11月初到3月底)的消费量需要下降约12%(每年7%,30亿立方米)。

在这种完全关闭的情况下,对天然气市场的影响可能因地区而异,英国,爱尔兰,西班牙,葡萄牙,瑞典和丹麦由于对俄罗斯天然气的依赖程度较低,它们可以适应这种供应中断。法国,荷兰和比利时对俄罗斯天然气有一定的依赖,但它们也可以直接获得液化天然气的进口能力和替代管道的供应路线。德国和意大利,这两个国家都高度依赖俄罗斯的天然气,将出现约15%的消费缺口(合计26亿立方米)。 如果欧盟能达成今年冬天缩减15%的天然气需求的协定,似乎可以度过这个冬天。不过为了保证居民用电,这15%的需求缩减,绝大一部分的比例来自于工业用电和用气,这会对欧盟的制造业造成很大的冲击,尤其是对德国和意大利。

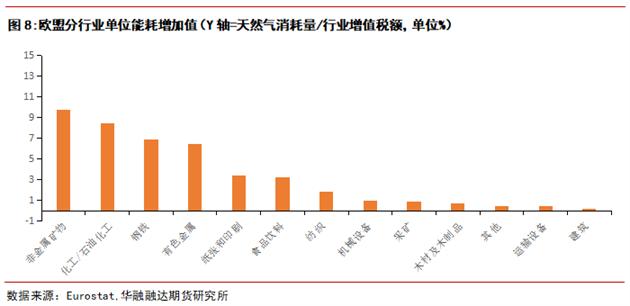

哪些行业的天然气消耗最高? 工业直接消耗天然气的途径一般包括:1,加热(例如高炉);2,化学制造;3,间接使用天然气厂产生的电力。根据各行业增加值调整后的每个工业部门的天然气消费量来看,非金属矿产(包括玻璃、陶瓷和混凝土等制造业)在图表中名列前茅。在这个行业,天然气主要用于加热炉。化工和石化行业,在供暖和非能源使用方面都依赖天然气。部分有色金属的冶炼也需要用到大量的天然气。

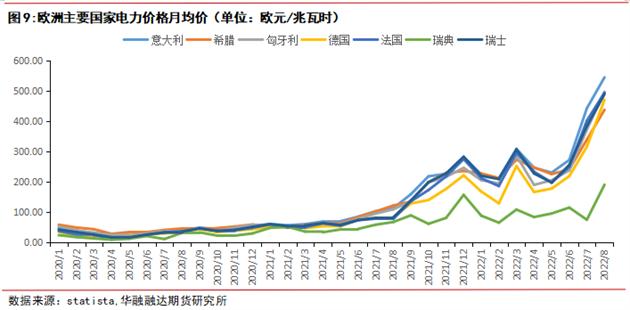

有色金属行业处于欧洲冬季能源危机的风口 2021年欧洲的总发电量中,大约20%来自天然气发电,天然气价格的飙升也直接导致了欧洲电价的暴涨。其中意大利、荷兰、爱尔兰等国的天然气发电占比尤其高,分别达到49%、46%、43%,而天然气价格因俄乌战争而呈指数级上涨。截至2022年8月底德国、意大利、法国的电价分别上涨至469.35欧元/MWH、543.48欧元/MWH、492.99欧元/MWH。均比2022年3月欧洲能源危机的高点再上涨1.5倍以上。

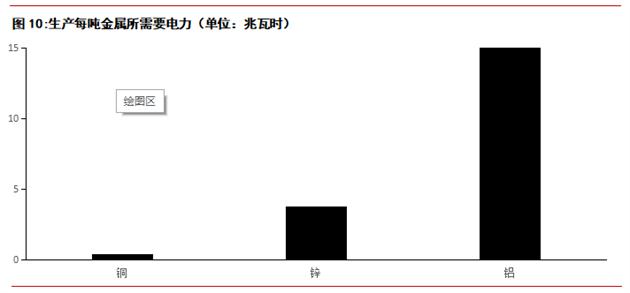

电力成本的上升正在影响到铜铝锌的供应 有色金属工业(包括铝、铜、镍、锌和硅等)的特点是电强度非常高,在正常电价条件下,高达生产成本的40%。根据Wood Mackenzie数据显示生产一吨电解铝需要大约15兆瓦时的电力,这是铜的近40倍。目前欧洲各国电力市场的现货交易价格换算成人民币已经普遍在3元/度以上。如果暴露在这样的现货电价下,几乎没有电解铝企业能够进行生产。Eurometaux在致欧盟委员会主席UrsulavonderLeyen的信中称,约50%的欧盟铝和锌产能“已因电力危机被迫停产”。

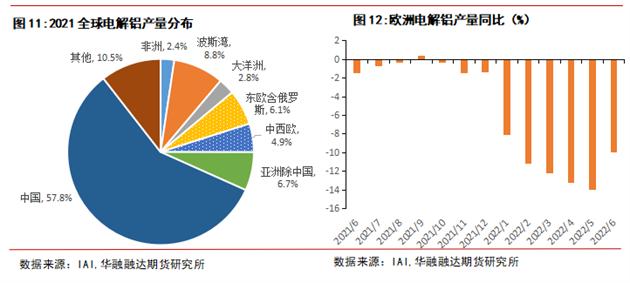

电解铝:高密度能量载体,受电力影响很大。 根据IAI数据显示,2021年全球共产电解铝67343千吨,其中中国产量38920千吨,占比57.8%;中西欧产量为3329千吨,占比4.9%;东欧含俄罗斯产铝4139千吨,占比4.9%。截至2022年1-6月份,欧洲电解铝产量累计同比下滑10%至243万吨。随着欧洲能源危机的不断升级,海外电解铝减产在不断扩大,截至目前欧洲和北美洲已经减产电解铝产能达到148万吨,占2021年北美+中欧+西欧总产量的20.5%。

欧洲、美国电解铝产量从年初开始大规模减产,该部分产量下降是由中国产量增长来补充的,数据体现就是国内未锻造的铝材出口的高增长。2022年3月以来国内未锻轧的铝及铝材的出口值累计同比一直维持在20%以上的高增速。但是由于国内环保和低碳政策的影响下我国电解铝产能逐步明确。根据惠誉评级测算,中国的电解铝行业存在4500万吨左右的产能天花板。根据钢联数据,截至2022年8月国内铝建成产能上限已经达到了4440.4万吨,已接近国内产能天花板。如果今年冬季电解铝因为俄乌战争的升级而导致欧洲包括俄罗斯大幅减产,那么这部分短缺的海外需求很可能难以被国内完全承接。

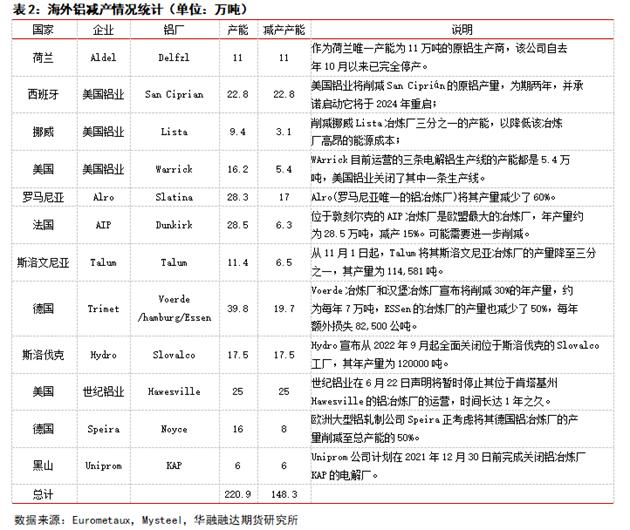

根据统计,自2021年10月以来欧盟失去了近一半的电解铝产能(约100万吨),从2021年10月至今年8月底,欧洲美洲因能源危机导致的减产量已达到148万吨/年,其中欧洲118万吨/年,美国30.4万吨/年。

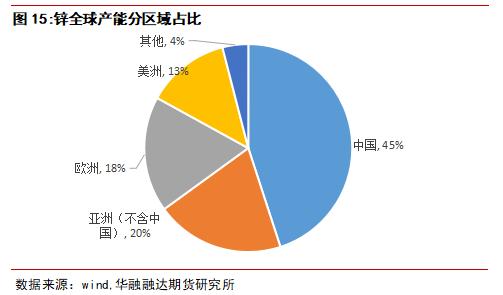

根据USGS的数据显示,2021年期间,全球锌冶炼产能增加至1650万吨/年左右。分洲别来看,产能排名前三的洲通常是亚洲、欧洲和北美洲,截至2021年,三者精炼锌总产能分别约为1060.7万吨/年、233.2万吨/年以及144.5万吨/年。其中欧洲产能占比18%。随着欧洲电价的抬升,电力在欧洲锌冶炼成本的占比已经超过60%。目前欧盟所有9家电解锌冶炼厂都受到电力危机的严重影响,许多冶炼厂减产或完全停产。根据公开资料统计目前有76万吨的产能被暂停,相当于欧盟总产量的45%。

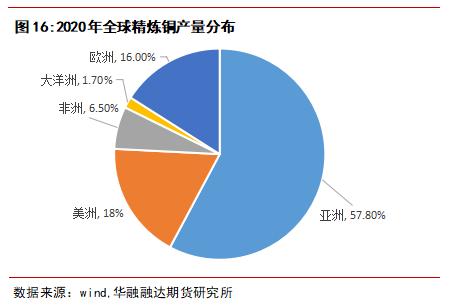

精炼铜:成本暂时可控,产量影响有限。 根据Wind数据显示,2020年欧洲精炼铜产量占全球比例约为16%,除俄罗斯外,德国铜产量第一。2020年德国精炼铜产量为65.62万吨占到欧洲精炼铜总产量的33%。欧洲最大的精炼铜生产商Aurubis ,2021财年其全球的阴极铜总产量为110万吨/年,其首席执行长Roland Harings对投资者表示,随着德国能源危机的加剧,该公司计划将德国的天然气使用量降至最低,并将飙升的电力成本转嫁给客户。Aurubis已对冲了今年约三分之二的电力需求,但未来将考虑将成本增加的部分更充分地转嫁给客户。迄今为止,铜生产商受危机影响的程度低于锌和铝冶炼企业,欧洲能源危机对铜的影响相对较小,加上铜资源具有一定的稀缺性,所以其供应瓶颈往往体现在上游采矿环节。不过Aurubis的工厂在生产铜线材和钢坯等半成品时仍然消耗大量的天然气,另外铜价很大程度上仍然会受到有色板块的整体影响。

总结:是机会也是风险 自2022年三季度以来有色价格包括铜、铝、锌都出现不同程度的回落。铝、锌的价格并没有因为欧洲的大幅减产而持续上涨,这主要是因为全球经济衰退带来的需求下滑,以及美联储和欧洲货币政策缩紧带来的通胀预期下行。不过进入四季度欧洲的能源供给形势看起来仍然相当严峻。如果不大幅削减天然气需求,几乎不可能避免天然气短缺。虽然欧洲的团结无疑将有助于减轻冲击,但几乎可以肯定的是,欧洲以及世界的经济将在今年冬天面临一些困难。 一个超预期寒冬、俄乌冲突的升级、欧洲内部的分歧、国内限电限产等事件可能会加剧这场能源危机。而铝、锌的库存也正处于历史低位(图18)这意味着铝、锌等相关品种的单边交易机会,当然另一方面如果预期落空那就代表着巨大的反转风险。 策略推荐:布局铝和锌的双向趋势追踪策略;期权long gamma或者long vega策略。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);