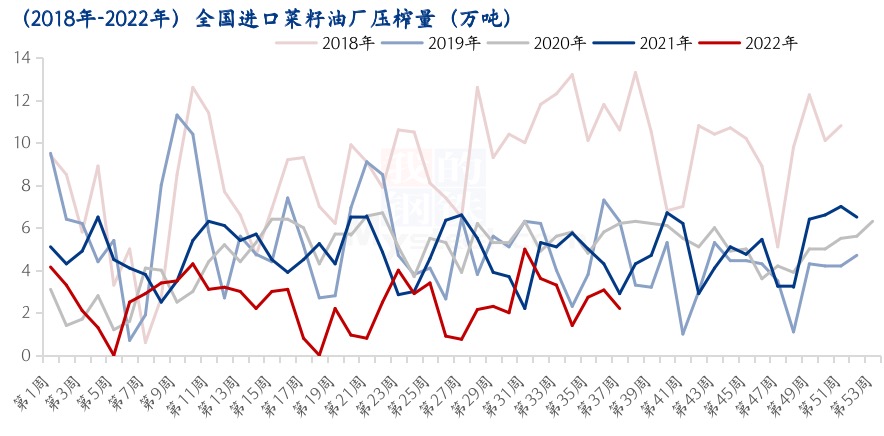

前言:自2022年6月油脂触及历史高点后,一直处于偏焦“绿”行情,菜油跟随全球油脂处于弱势,但基差居高不下,与当前菜油供应紧缺及低库存息息相关,未来菜油走势如何,转折点或出现于2023年11月,此文解读当前菜油供需格局及转折拐点。 根据Mysteel调研显示,截止到2022年第37周,国内进口加拿大油菜籽共计压榨92万吨,同比2021年的175.45万吨减少48%。2022年1-3季度,由于旧季加籽减产及旧季加籽出油率降低等因素影响,加拿大油菜籽的CNF价格居高不下,国内前三季度采买菜籽及菜油不积极,全国菜油处于供应偏紧态势。

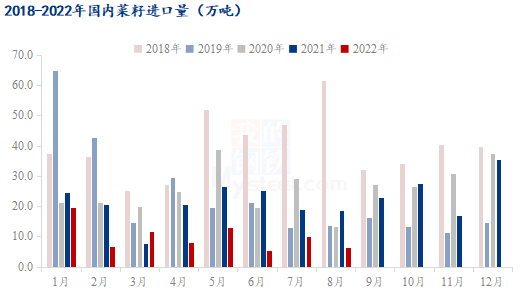

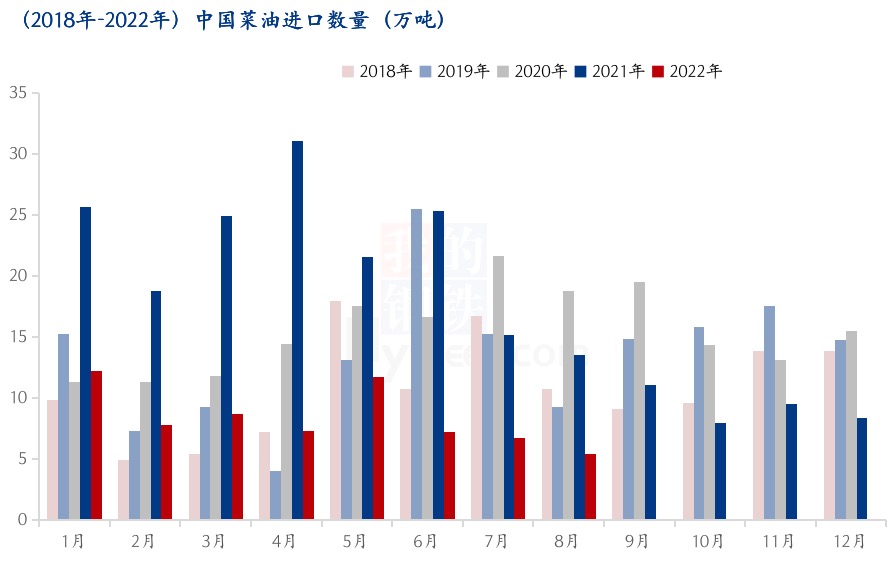

根据海关数据显示,2022年1-8月国内菜籽进口数量为73.6万吨,同比2021年1-8月菜籽进口数量减少49%。根据海关数据显示,2022年1-8月国内菜油进口数量为61.5万吨,同比2021年1-8月菜油进口数量减少62%。

从进口端来看,无论是进口菜籽的压榨产油量还是直接进口的菜油量都呈现出显著减少的态势,菜油整体供应偏紧。同时,当前国内菜油库存处于低位,可售现货整体处于偏紧态势,此点在当前菜油现货基差上表现的尤为明显。 加拿大统计局上周三预计2022/23年度加拿大油菜籽产量为1910万吨,低于早先预测的1950万吨,低于分析师预期的1990万吨,但是仍远远高于上年的1380万吨。在加拿大头号油菜籽产区萨斯喀彻温省,农作物收割完成近三分之二,其中油菜籽收割完成39%。曼尼托巴省称,截至9月13日,农作物收割完成近三分之一,其中油菜籽收割完成10%,平均单产为每英亩45到55蒲。当前加拿大天气条件良好,有助于收获进一步推进。 加拿大油菜籽产量恢复到正常水平,加拿大油菜籽出口价格大幅下跌,国内榨利重新开启。同时,中加贸易关系有所缓和背景下,国内企业纷纷开启采买加拿大菜籽的计划,且国内油厂产能将进一步释放,根据Mysteel预估,9-12月中国采买加拿大油菜籽船为33-35条(船期),数量约为200万吨。如此大供应背景下,国内早已经停机的油厂将计划重新开启国内菜籽压榨线,菜籽实际压榨数量或回归到2018年水平。 前期加籽的减产叠加宏观消息反复背景下,菜油曾屡创新高后高位回落。从中长期来看,未来供应格局菜油将回归到,进口菜籽压榨为主。但菜油需求端仍需要一定时间恢复,菜油由于前期价格高企,根据Mysteel预估,中国2022年1-8月进口端菜油(进口菜油量+进口菜籽压榨量)表观月均需求量为13.3万吨。当前国内菜油需求端口难以短时间恢复,大供应对应小需求或仍维持一段周期后再开启大供应对应大需求。 从短期来看,菜油现货偏紧态势下基差处于历史高位,从自身基本面来看,近月菜油仍以偏强思路对待。从中期来看,国内菜油供应增量转折点或出现于11月中下旬,静待国内加籽买船大量大港,但仍需关注国内四季度菜油还储情况,供需平衡转折点或出现于12月中下旬。从长期来看,未来国内菜油供应激增已成事实,国内菜油或仍需要以偏空思路对待,该态势后市需关注国内买船及加籽榨利情况。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: