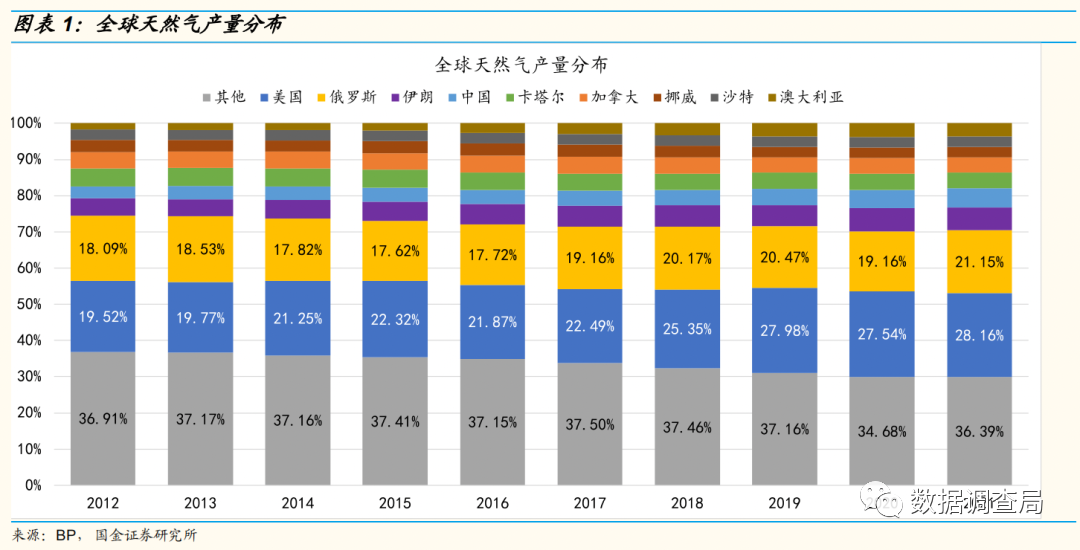

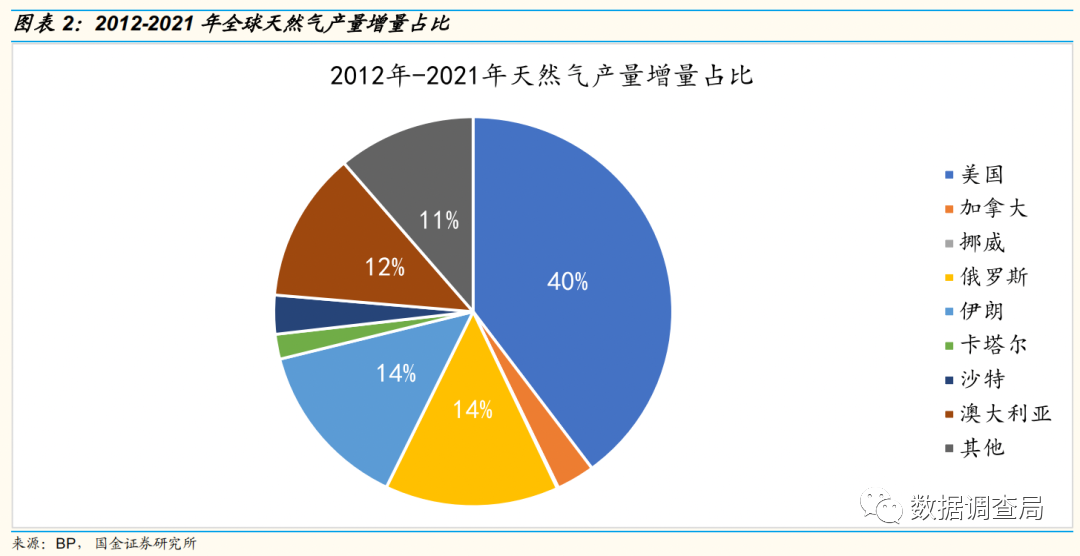

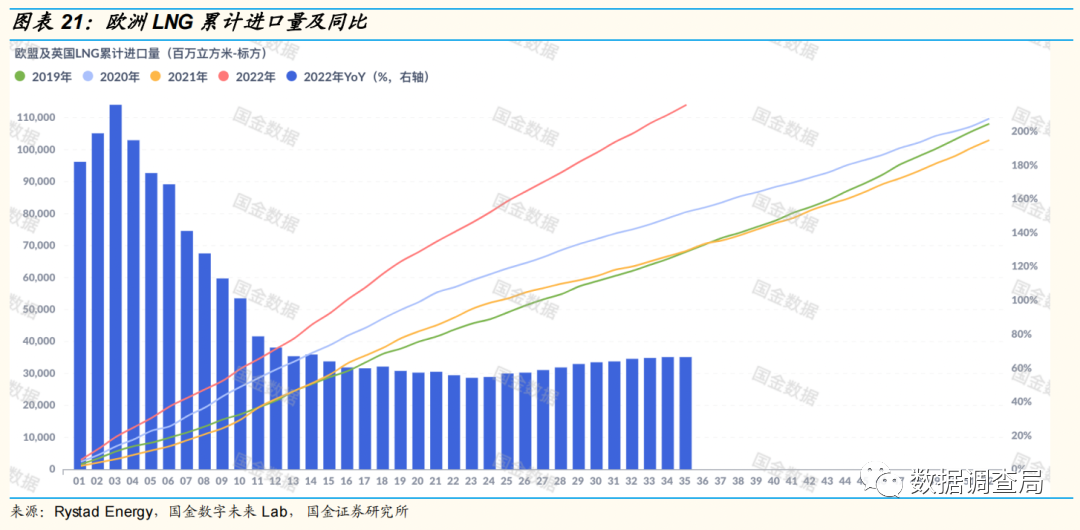

来源:华尔街见闻 原标题:2023,全球气荒? 作者:国金证券许隽逸等 国金证券认为,美国天然气增产瓶颈对全球天然气供应的威胁丝毫不弱于俄罗斯对欧洲的供应下降,2023或出现比2022更加严峻的供求局面。 报告要点 通过回溯过去10年的全球天然气供求情况,我们认为美国天然气增产瓶颈对全球天然气供应的威胁丝毫不弱于俄罗斯对欧洲的供应下降,2023或出现比2022更加严峻的供求局面。 2012年至今,美国依靠页岩革命带来的天然气产量爆发式增长,其产量增量占全球天然气供应增量的40%,同期俄罗斯仅有14%,虽然伊朗产量增量占比与俄罗斯持平,但伊朗天然气主要供国内使用,另一天然气生产大国澳大利亚2023年也存在一定短缺风险,因此美国天然气产量成全球供应边际增量主要影响因素。 通过对美国州际管道投产最新状态的梳理以及美国能源署(EIA)的STEO对美国天然气产量预测数据变化,美国天然气供需偏紧在2023年难以缓解,除非主要天然气消费国普遍出现衰退,否则供不应求将更加恶化。 根据我们的测算,美国2023年产量增长或仅有0-2%,是过去6年(剔除出现疫情的2020年)以来的最小增幅,这主要由于美国州际管道项目受疫情反复、建设进度不及预期等负面影响,多个预计2022-2023年投产项目申请延期,这意味着2022年H2-2023年全年美国重点产区或没有新州际管道投产,管道运输能力或持续约束美国天然气产量增长,叠加开采活跃强度增长有限及资源品位的持续下滑等因素全球天然气2023年或持续供需偏紧,而这一趋势持续印证我们此前所指出的能源结构转型过程中天然气作为重点过度能源持续面临“青黄不接”的局面。 州际管道项目或持续制约美国天然气产量:我们梳理了美国重点产区州际管道的最新状态,受制于疫情反复、建设进度不及预期等负面因素影响,原本预计2022-2023年投产管道项目Mountain Valley Pipeline宣布延期,投产时间延期至2023-2024年,该项目天然气运输能力约为20亿立方英尺/天,约为当前美国天然气产量的2%。由于美国天然气生产主要集中于核心产区,主要依赖州际管道运输至各州使用,州际管道的投产延期或持续制约美国天然气产量增长,与此同时,考虑到美国天然气开采活跃强度增长有限及天然气资源品位持续下滑等因素,美国天然气2023年产量增长形势严峻。 美国能源署下调2023年天然气产量预测:通过对EIA的STEO数据进行梳理,最新STEO对2023年美国天然气产量数据较上半年预测下调,最新数据预测美国2023年天然气平均产量约为1092亿立方英尺/天,相较于2022年8月美国天然气产量增长约为2.7%,但这一数据相较于5月STEO2023年天然气产量预测值下调了近1.25%,EIA对美国天然气产量预测值的下调或进一步说明了2023年美国天然气产量边际增加会较为有限。 欧洲对LNG或长期需求旺盛,美国天然气供需或持续偏紧:当前美国天然气库存持续维持历史较低水平,受地缘政治影响,欧洲或持续维持增加LNG进口以减少对俄罗斯管道气依赖,而美国为欧洲LNG进口主要供应国。但我们要说明的是,当前美国Freeport港口由于爆炸影响暂未恢复运营,预计2022年11月至2023年3月逐步恢复,伴随美国Freeport港口运营恢复,美国天然气出口需求持续旺盛,但美国作为全球第一大天然气边际供应商的产量增长极为有限,并不能排除2023全球天然气荒的可能性。 风险提示 (1)疫情反复扰乱天然气需求的风险;(2)美联储加息抑制终端需求的风险;(3)卫星定位和油轮跟踪数据误差对结果产生影响的风险;(4)其他第三方数据来源出现误差对结果产生影响的风险;(5)其他不可抗力。 美国天然气产量增长或持续低于预期,2023或全球气荒 2012年至今,美国依靠页岩革命带来的天然气产量爆发式增长,其产量增量占全球天然气供应增量的40%,同期俄罗斯仅有14%,伊朗虽然也提供了14%的增长,但伊朗天然气主要为国内自用,并非用于出口,且伊朗并未建设用于LNG出口的液化厂,天然气出口能力不足。与此同时,澳大利亚2023年存在缺气风险,2022年8月1日澳大利亚竞争和消费委员会(ACCC)报告声称“澳大利亚2023年东海岸市场预计短缺56兆焦耳天然气”,在此情景下,澳大利亚北部资源部官员宣布政府将与东海岸LNG出口商用于保障国内天然气供应协定(即在澳大利亚国内天然气存在短缺情景下减少出口)延期至2030年(此前合约预计2023年1月到期),澳大利亚2023年天然气对全球实际供应量增量活较为有限。 因此,美国天然气供应了全球天然气供应的边际增量,在俄罗斯天然气供应收到制约的情景下,美国天然气产量的变化会成为全球天然气供需格局的重点边际影响因素。

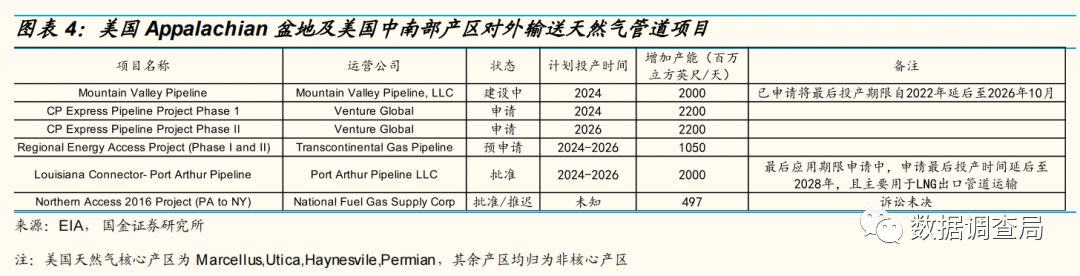

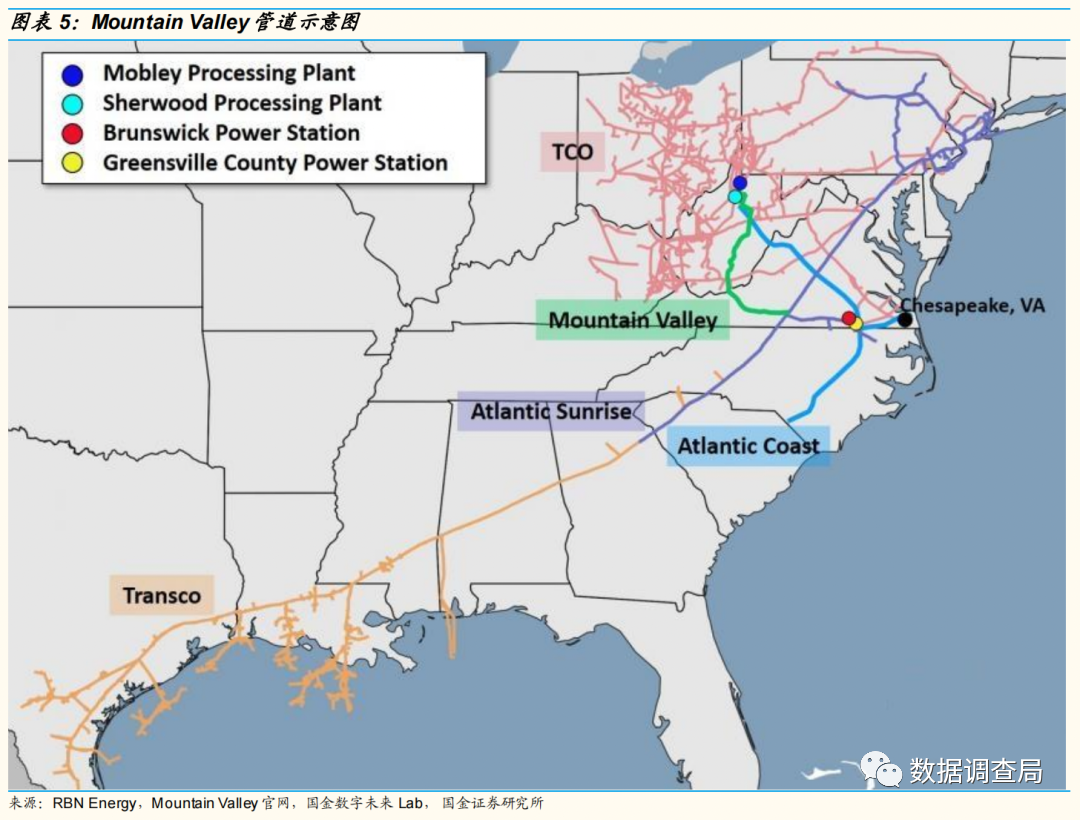

我们梳理了美国重点产区州际管道的最新状态,受制于疫情反复、建设进度不及预期等负面因素影响,原本预计2022-2023年投产管道项目Mountain Valley Pipeline宣布延期,投产时间延期至2023年底至2024年,该项目天然气运输能力约为20亿立方英尺/天,约为当前美国天然气产量的2%。由于美国天然气生产主要集中于核心产区,主要依赖州际管道运输至各州使用,州际管道的投产延期或持续制约美国天然气产量增长。

Louisiana Connector- Port Arthur Pipeline在近期也申请了投产时间的延迟,最后投产时间延迟至2028年,实际投产时间预计在2024-2026年期间,与此同时,该管道主要运用于连接天然气产区与LNG出口港口,即使投产也并未增加美国国内州际管道运输能力。

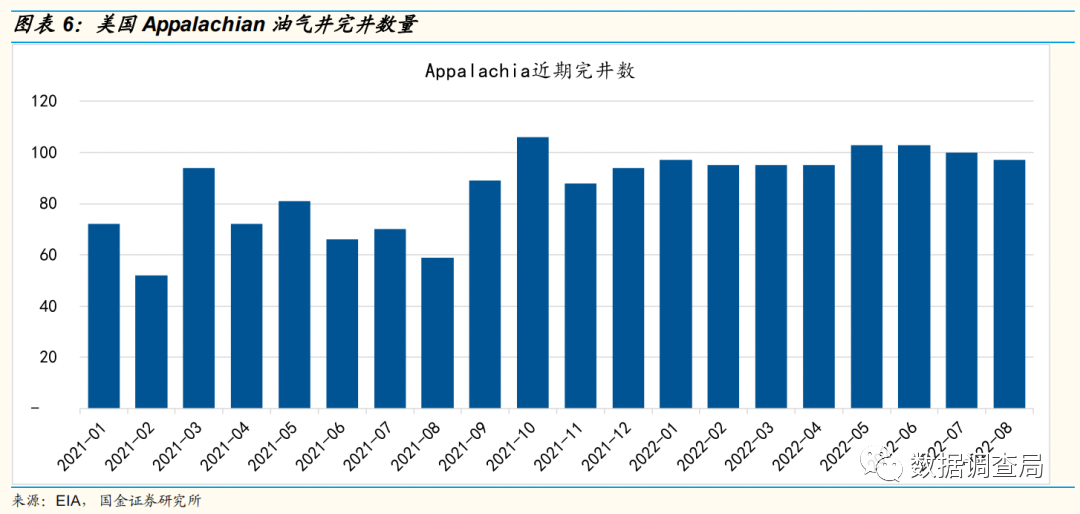

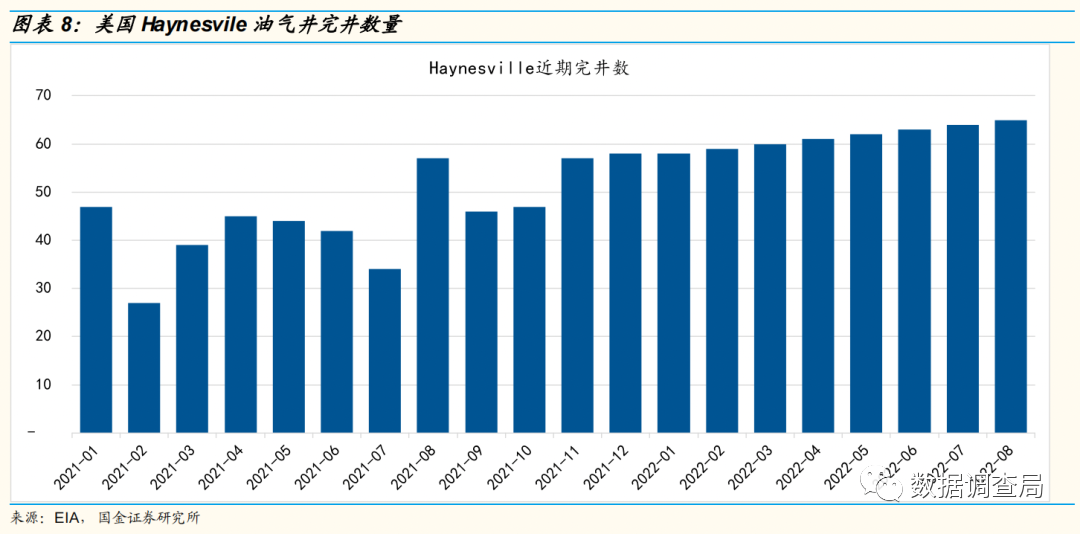

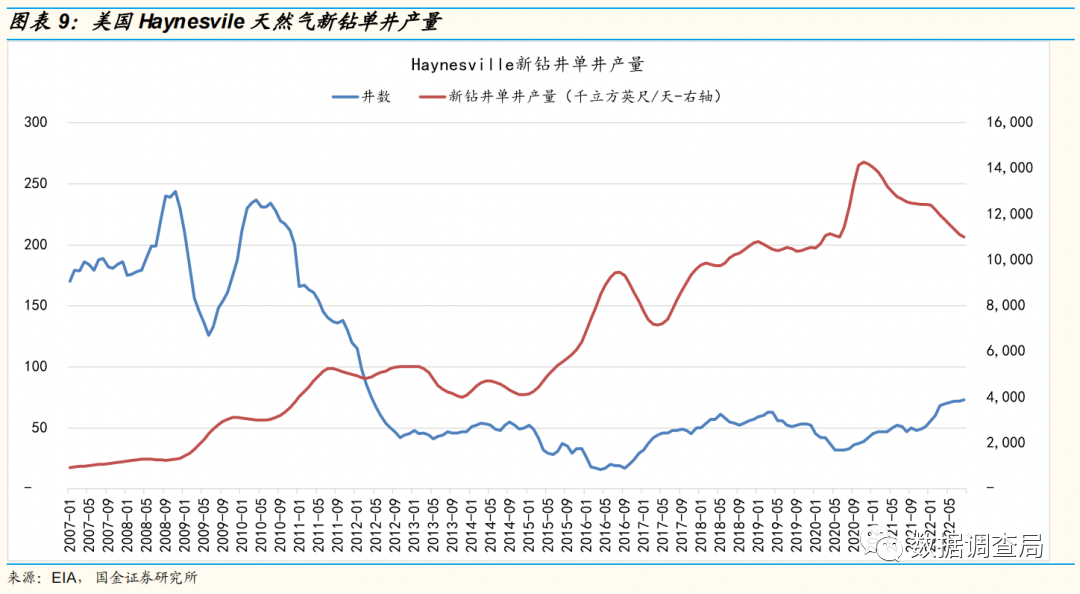

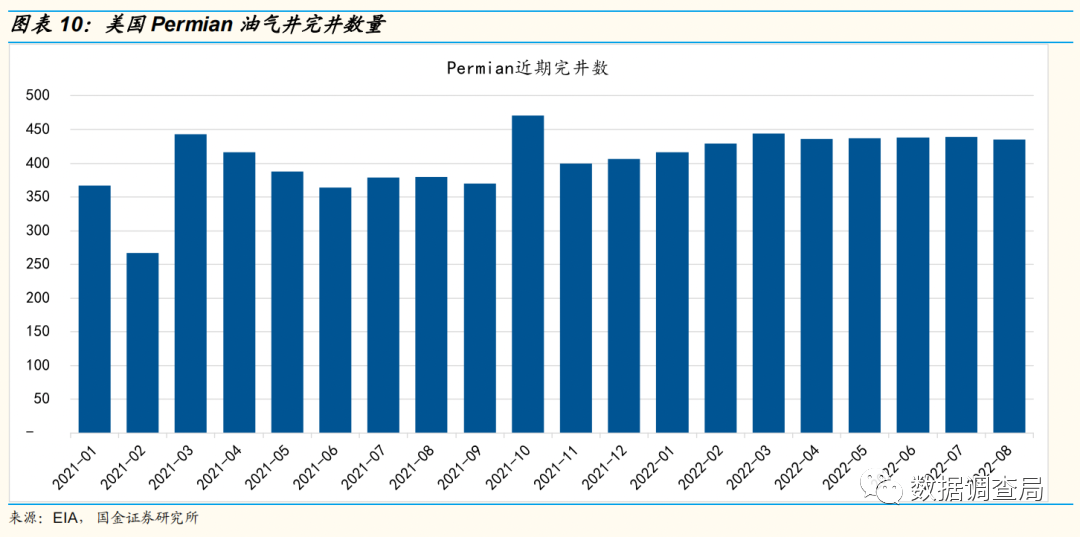

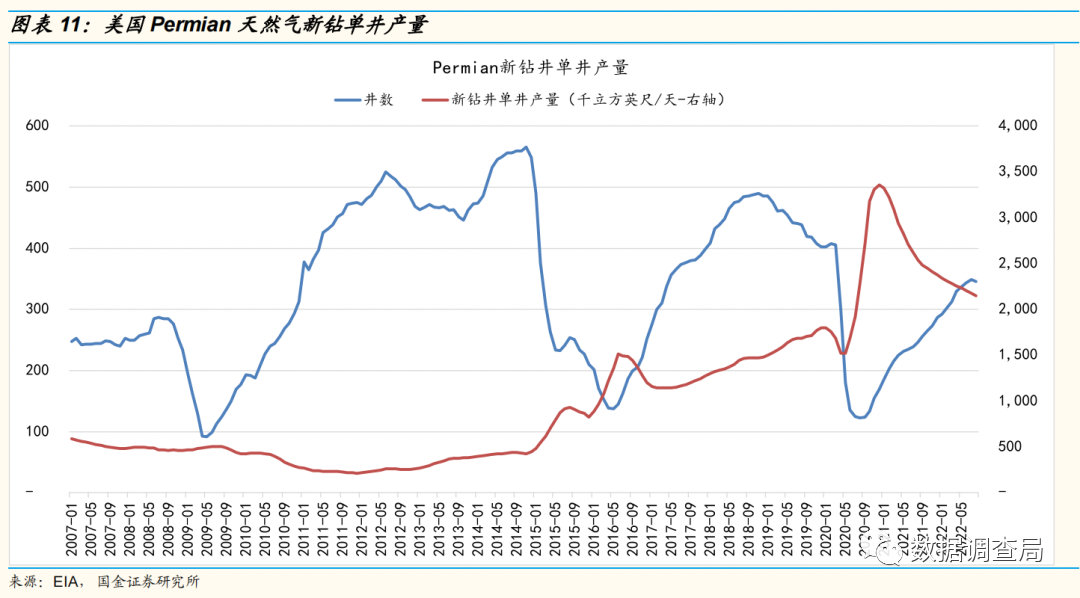

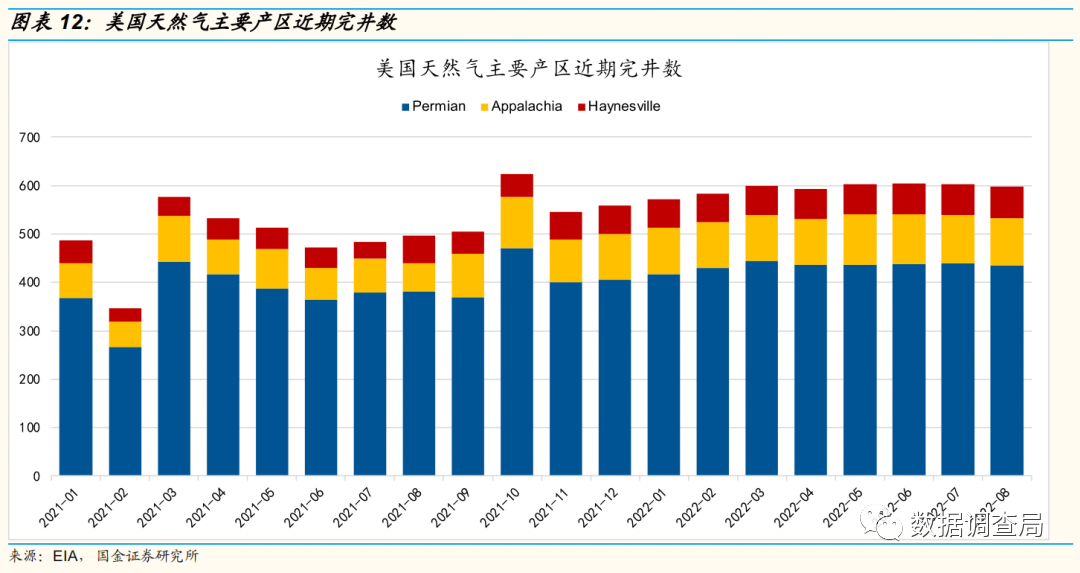

与此同时,考虑到美国天然气开采活跃强度增长有限及天然气资源品位持续下滑等因素,美国天然气2023年产量增长或持续低于预期。

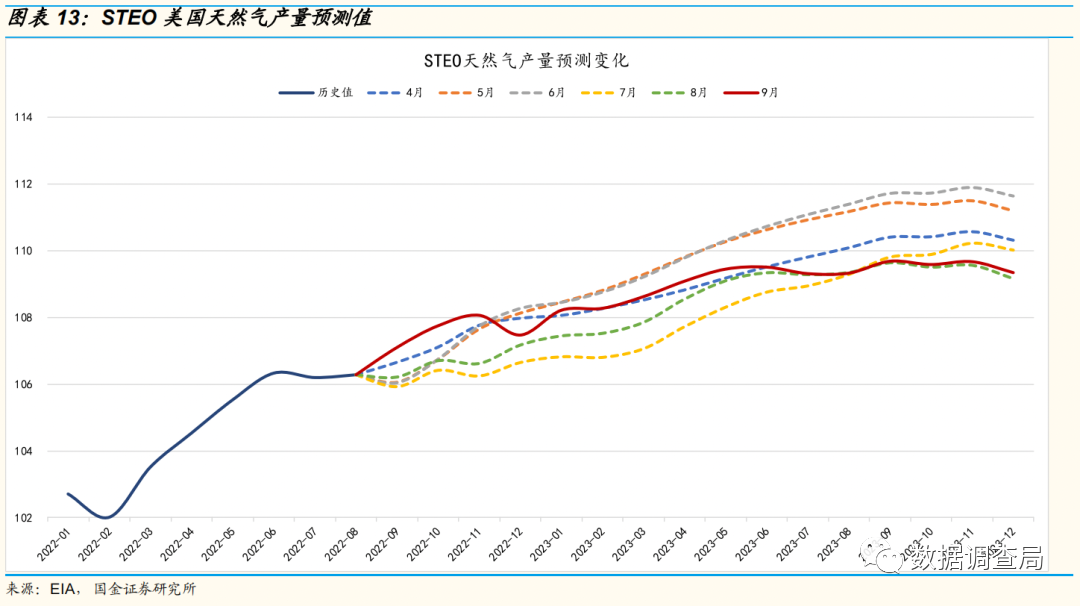

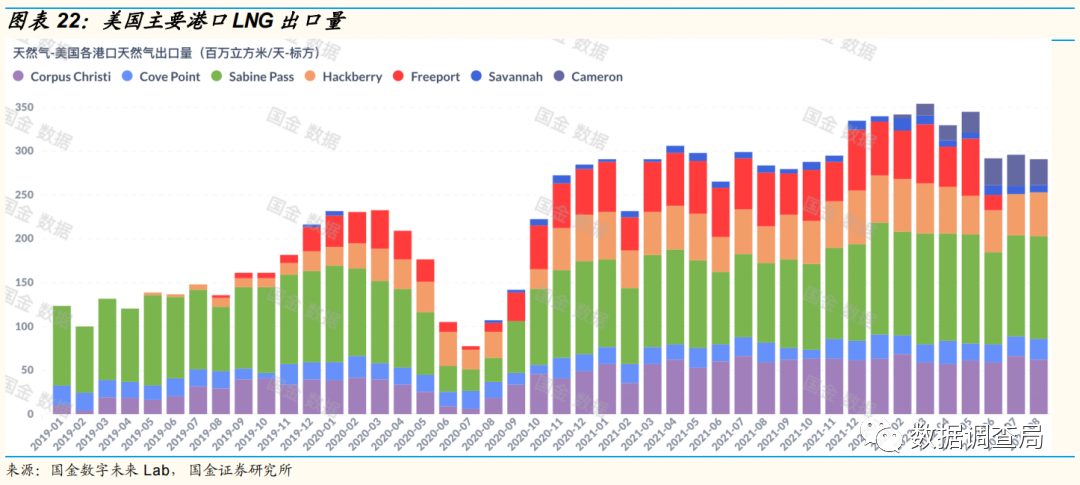

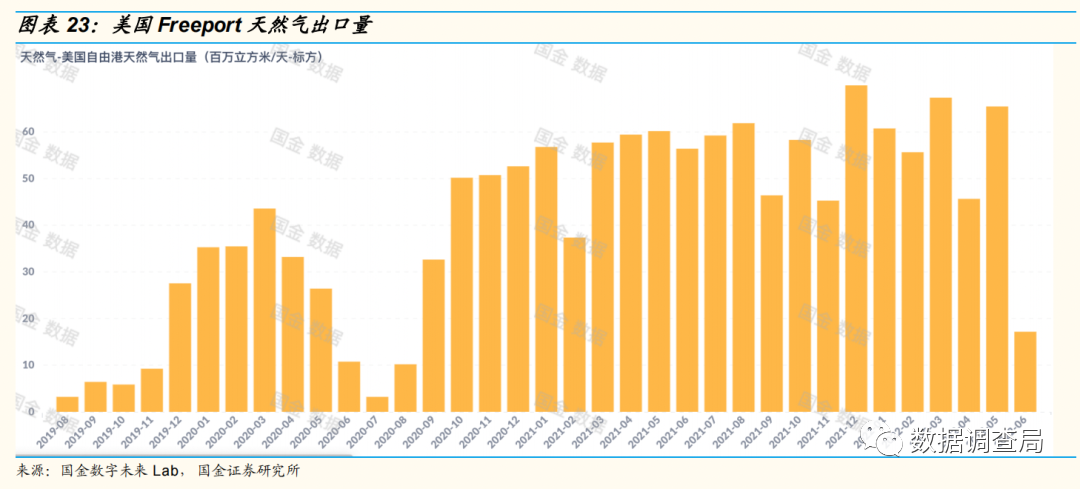

通过对EIA的STEO数据进行梳理,9月STEO对2023年美国天然气产量数据较上半年预测下调,最新数据预测美国2023年天然气平均产量约为1092亿立方英尺/天,相较于2022年8月美国天然气产量增长约为2.7%,但这一数据相较于5月STEO2023年天然气产量预测值下调了近1.25%,EIA对美国天然气产量预测值的下调或进一步说明了2023年美国天然气产量边际增加会较为有限。我们要说明的是,由于美国天然气产量增量是全球供应主要增量来源,美国天然气2023年产量增长有限或导致全球气荒。 欧洲对LNG或长期需求旺盛,美国天然气供需或持续偏紧 当前美国天然气库存持续维持历史较低水平,受地缘政治影响,欧洲或持续维持增加LNG进口以减少对俄罗斯管道气依赖,而美国为欧洲LNG进口主要供应国。但我们要说明的是,当前美国Freeport港口由于爆炸影响暂未恢复运营,预计2022年11月至2023年3月逐步恢复,伴随美国Freeport港口运营恢复,美国天然气出口需求持续旺盛,但美国作为全球第一大天然气边际供应商的产量增长极为有限,并不能排除2023全球天然气荒的可能性,而这一趋势持续印证我们之前所指出的能源结构转型过程中天然气作为重点过度能源持续面临“青黄不接”局面。

风险提示 (1)疫情反复扰乱天然气需求的风险:当前奥密克戎影响已逐步减弱,但新型变种的出现存在对天然气需求产生负面影响可能性。 (2)美联储加息抑制终端需求的风险:美联储加息或带动美元指数走强,从而对终端需求抑制,或扰乱美国天然气价格波动。 (3)卫星定位和油轮跟踪数据误差对结果产生影响的风险:卫星数据误差包括与卫星定位直接有关的定位误差,以及与卫星信号传播和接收有关的系统误差。 (4)其他第三方数据来源出现误差对结果产生影响的风险:由于第三方数据来源涉及联合国,各类商业机构,各国政府组织等,数据准确程度不一,从而有可能出现误差。 (5)其他不可抗力。 本文作者:国金证券许隽逸 陈律楼,文章来源:数据调查局,原文标题:《许隽逸:2023,全球气荒? 【国金大化工&数字Lab】》。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);