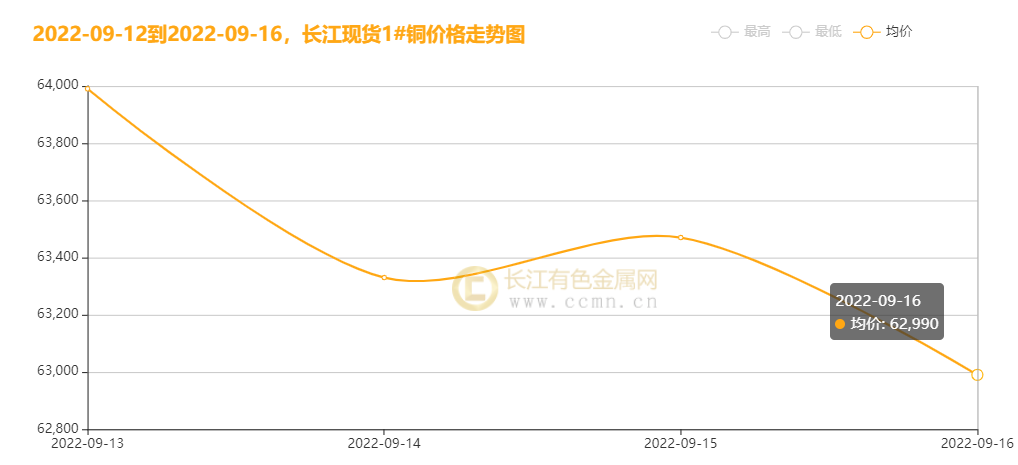

摘要:美国8月通胀数据超出市场预期,进一步强化美联储激进加息的担忧,令市场风险偏好降温,不过基本面表现乐观,加上国内政策利好支撑,本周沪铜(62810, 800.00, 1.29%)重心并未明显下移,走势偏稳。 一、本周国内主要现货走势图:  ▲CCMN长江现货1#铜周走势图

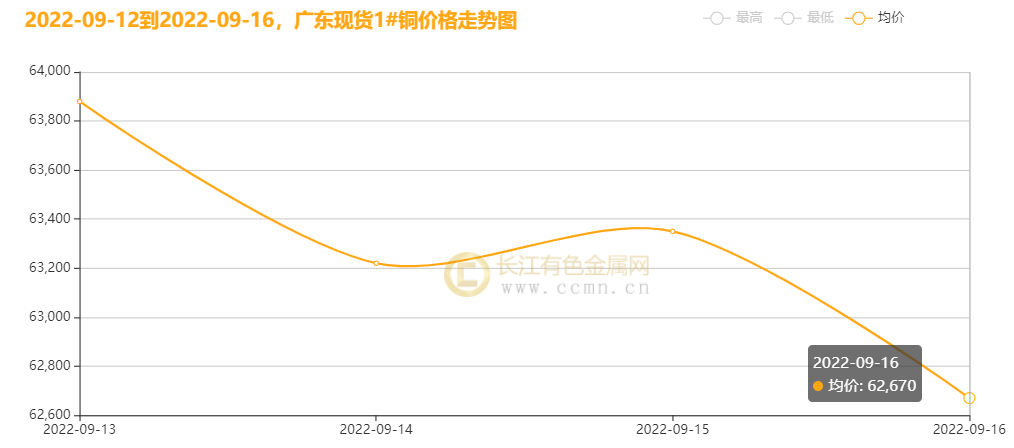

▲CCMN广东现货1#铜周走势图

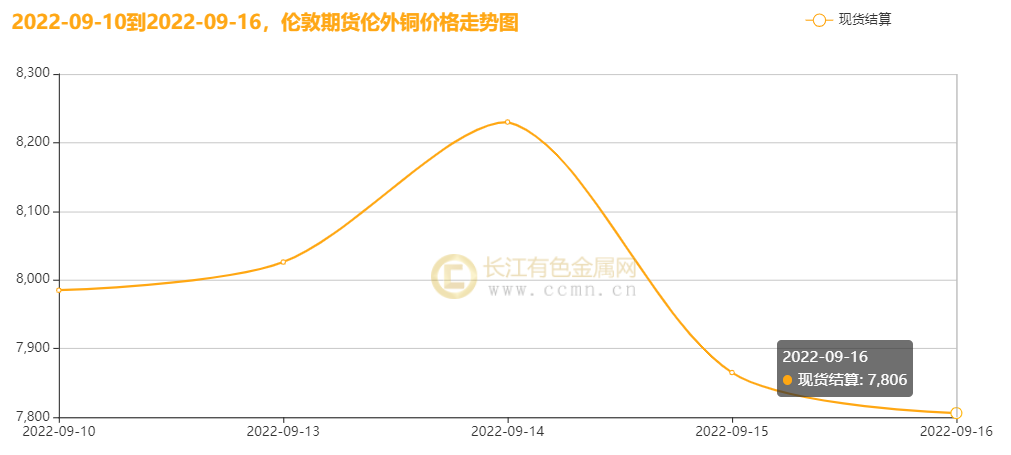

9月16日当周,国内现货铜价走势偏弱。长江有色金属网数据显示,长江现货1#铜均价报63445元/吨,日均下跌245元/吨;此前一周均价报62146元/吨,同比上周上涨1299元/吨,累积涨幅2.09%。广东现货1#铜均价报63280元/吨,日均下跌327.5元/吨,此前一周均价报62122元/吨,同比上周上涨1158元/吨,累积涨幅1.86%。 二、本周国内外铜期货走势图:  ▲CCMN伦铜周度走势图

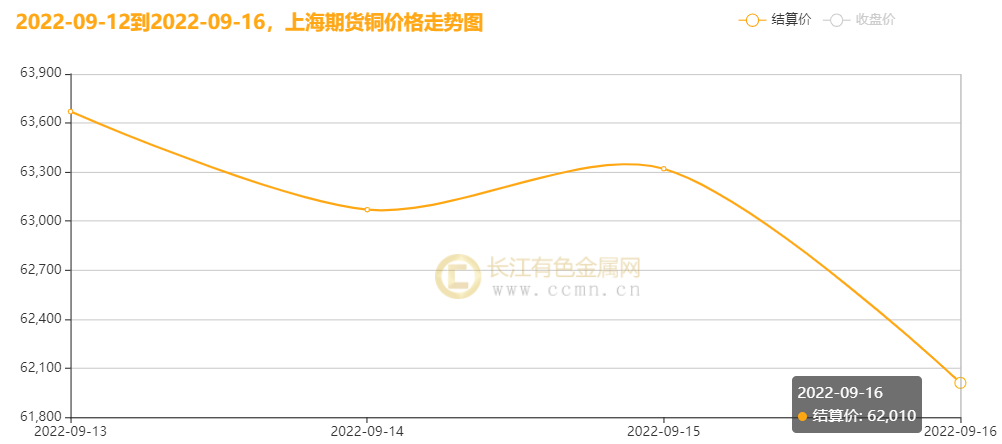

CCMN数据显示,本周伦铜冲高回落。前四个交易日LME期铜均价报7833美元/吨,日均下跌39.25美元/吨;上周均价报7703.25美元/吨,与上周均价相比上涨129.75美元/吨,累积涨幅1.68%。  ▲ CCMN沪铜周度走势图

长江有色金属网数据显示,本周沪铜震荡走低。当前月合约周均结算价63017.5元/吨,日均收平;此前一周均价报61574元/吨,与上周均价相比上涨1443.5元/吨,累积涨幅涨2.34%。 三、国内外铜库存走势图:

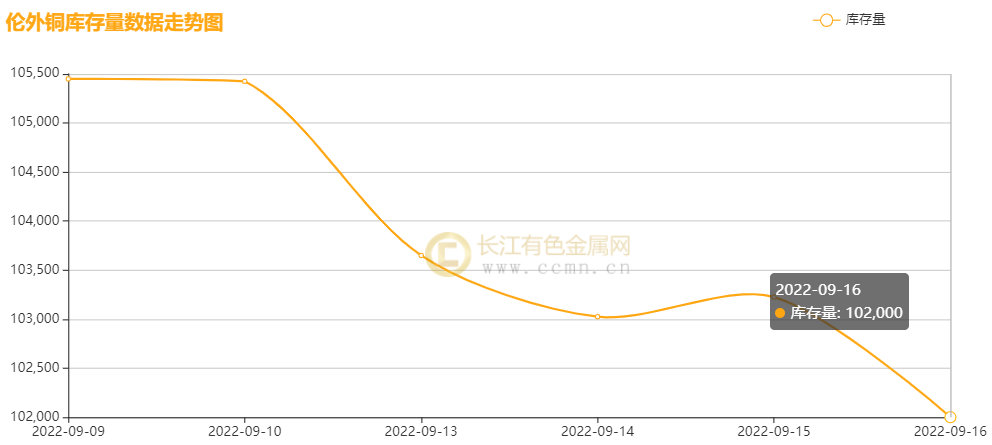

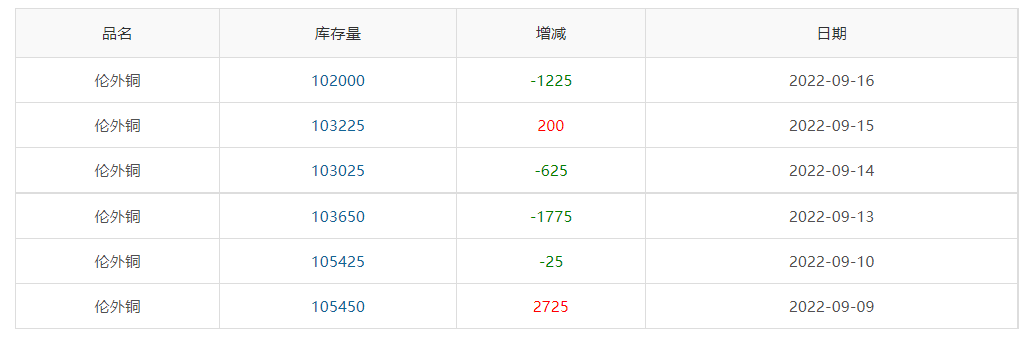

▲ CCMN伦铜库存周数据图

如上图所示,本周伦铜库存继续下降,累积减少3450吨至102000吨,跌幅3.27%。

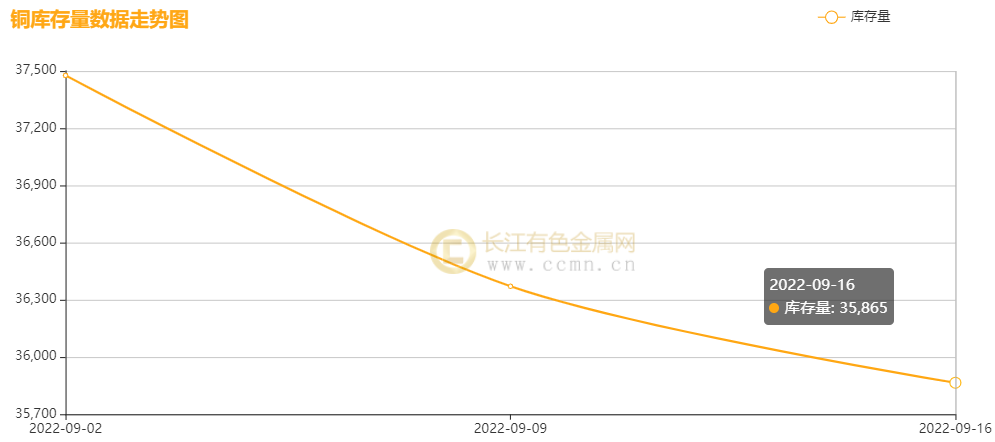

▲ CCMN沪铜库存周数据图

如上图所示,本周沪铜库存小幅下降,累积减少506吨至35865吨,同比上周降幅1.39%。 四、本周铜市场分析: 宏观消息面: 1、IMF表示,预计经济放缓将在2023年转化为一些国家的经济衰退;而巴克莱经济学家认为,全球经济增长正向“日益同步的低迷”,理由是欧洲能源危机加剧,一些地区出现新冠疫情以及许多经济体融条件的收紧。与此同时,巴莱克还预计,2023年全球经济增速将从今年的2.8%放缓至2.2%,并表示全球增长放缓将使世界“接近全球衰退”,不过大部分坏消息已过去。 2、美国劳工部表示,消费者物价指数(CPI)在7月持平后,8月上涨0.1%。接受路透访查的经济学家预测为下降0.1%。美联储官员将于下周二和周三开会,目前通胀远远高于美联储2%的目标。 3、1—8月份全国房地产开发投资下降7.4%;1—8月份,商品房销售面积87890万平方米,同比下降23.0%,其中住宅销售面积下降26.8%。商品房销售额85870亿元,下降27.9%,其中住宅销售额下降30.3%。 4、国家统计局16日公布了8月份国民经济运行情况。8月份,全国规模以上工业增加值同比增长4.2%,比上月加快0.4个百分点;环比增长0.32%。其中,分产品看,新能源汽车、移动通信基站设备、太阳能电池等绿色智能产品产量同比分别增长 117.0%、25.7%、21.6%。其中,8月新能源汽车产量同比增长117.0%。 5、9月MLF利率保持不变,意味着当月LPR报价基础未发生变化。。据公告,中国央行进行4000亿元1年期MLF操作,操作利率2.75%,前次为2.75%。本月有6000亿元MLF到期。今日央行还开展20亿元人民币7天期逆回购操作。 供应方面:近期智利和秘鲁两大主要铜供应国产量下滑,智利全球最大铜矿因安全问题进行罢工,印尼禁止原铜出口。据市场调研,虽然受限电疫情等因素影响,8月中国电解铜产量出现增加。本周受现货市场紧张和台风影响,进口铜清关缓慢;另外部分冶炼厂因为疫情,粗铜紧张等问题生产不顺畅,湖北冶炼厂推迟投产,加重了市场对供应的担忧。 需求方面:随着金九银十的消费旺季到来,消费整体景气度小幅回升,尤其表现在电力投资、基建工程及新能源板块。此外,近期房地产市场出现了积极变化,有助于提振市场情绪,但是也要看到,整个房地产市场仍然是铜消费的主要拖累项。1-8月份房地产开发投资同比下降7.4%,降幅比上个月扩大了1个百分点。不过国内需求环比好转,且政策托底力度不断加大,稳增长仍是主旋律,旺季可期。 现货方面:现货较为稀缺,少量持货商捂货惜售情绪强烈,但整体买盘接受度不高,难闻大量实际成交,整体来看,下游畏高仍处于观望状态,加上备货心态不足且拿货情绪较为谨慎,仅少数维持刚需少采,多以进口货源为采购对象,总体表现较为僵持,交易氛围仍偏淡。 综合分析:本周沪铜重心并未明显下移,走势维稳,周内涨幅2.34%。美联储积极加息在即,使得全球经济前景变得更加黯淡将会限制金属需求。与此同时,美国8月通胀强于预期,提振市场对美联储激进加息的押注,美指稳稳站住高位,而股市及原油市场偏空,令大宗商品等风险资产承压下行。不过,基本面表现较为良好,海外矿端事故频频,令市场担忧供应中断,叠加国内现货供应依然紧张,以及低库存高升水格局对铜价支撑较强。并且,国内稳增长持续发力,央行利率维持不变,加之金九银十旺季的到来,市场整体充斥着热烈氛围,对挤仓预期增强。 五、本周国际财经热点: 国内财经: 1、国家统计局数据显示,中国1-8月城镇固定资产投资同比增长5.8%,预计为5.5%,1-7月为5.7%。中国8月社会消费品零售总额同比增长5.4%,预期3.2%,前值为2.7%。8月份,社会消费品零售总额36258亿元,同比增长5.4%。其中,除汽车以外的消费品零售额32283亿元,增长4.3%。1—8月份,社会消费品零售总额282560亿元,同比增长0.5%。其中,除汽车以外的消费品零售额253662亿元,增长0.7%。 2、【统计局:8月份汽车行业增加值增长30%以上】国家统计局新闻发言人付凌晖表示,汽车行业在8月份恢复较快。8月份,汽车产量增长39%,汽车行业增加值增长了30%以上。中国经济的韧性和恢复能力是比较强的,随着产业链供应链的逐步稳定,物流保通保畅持续恢复,这些都有利于汽车行业发展。同时也要看到,国家出台一系列支持汽车消费政策,也带动了汽车行业恢复。 3、招商证券最新研报表示,存款利率下调利于降低银行负债成本,对息差偏利好。经济或小幅复苏,主推优质银行。继续强推江苏等江浙优质银行,大力提示宁波估值修复机会,逐步关注估值大幅回落的招行平安等。地产政策从因城施策走向一城一策,进一步放松,后续地产销售有望逐步好转。这将对银行板块利好,零售银行业务亦有望逐步复苏。 4、【离岸人民币兑美元盘中破“7” 专家:人民币不存在持续贬值基础】9月15日晚间,离岸人民币兑美元汇率破“7”整数关口。数据显示,截至9月15日19时,离岸人民币兑美元报7.0071。受访专家认为,短期内,人民币汇率双向波动应是一种常态。长期来看,人民币不存在持续贬值的基础,世界对人民币的认可度会不断增强。在东方金诚首席宏观分析师王青看来,预计年内人民币会保持与美元指数走势类似的反向波动格局。在这个过程中,并不存在一个必须守住的点位,真正重要的是保持人民币汇率指数基本稳定。此外,当前监管层调控汇市政策工具较为丰富,因此,汇率因素不会对下半年货币政策灵活调整形成实质性掣肘。 (证券时报) 国际财经: 1、【韩国8月ICT进口同比增18.7%创新高】韩国科学技术信息通信部16日表示,韩国8月信息通信技术(ICT)进口额同比增加18.7%,为135.2亿美元,创1996年开始ICT进出口统计以来的最高纪录。科技部指出,这主要受韩元贬值影响。韩元对美元汇率从7月底的1299.1韩元跌至上月29日的1350.4韩元,创13年零4个月以来最低值。受此影响,半导体进口同比大增26.1%,手机和显示器进口同比分增29.6%和16.3%。但电脑及周边设备进口同比减少5.3%。按进口来源地增幅来看,中国台湾31.9%、越南30.3%、日本14.7%。 2、【欧洲8月汽车销量结束13个月的连跌】欧洲汽车制造商协会(ACEA)周五公布的数据显示,8月欧洲汽车销量上涨,结束了连续13个月的下滑。ACEA表示,在欧盟、英国和欧洲自由贸易联盟(EFTA)注册的新车数量同比增长3.4%,达到748,961辆。在欧盟,这一增幅为4.4%。所有四个主要的欧盟市场——西班牙,意大利,德国和法国的汽车登记数量有所上升。 3、【“黑天鹅”之父:美国经济已经衰退 3%-4%才是正常利率水平】《黑天鹅》一书的作者塔勒布在接受媒体采访时表示,拜零利率所赐,大家在迪士尼乐园度过了无忧无虑的15年,现在40岁以下的人都“没多少市场经验”。其表示,美联储的低利率政策在比特币、房地产、对冲基金市场造成了泡沫或“肿瘤”,本来它们不应该存在。他称,美联储应该让利率回到正常水平。其认为这个水平在3%-4%左右,而且不应该偏离太多。塔勒布同意美国经济已经处在衰退之中的观点,其补充说,所有股票的市盈率都需要下降,但这一切的发生不会安然有序。 4【美国30年期固定房贷利率突破6% 为金融危机以来最高水平】美国房贷利率本周突破6%,美国住房抵押贷款巨头房地美公司当地时间周四公布的贷款商调查显示,30年期固定利率房贷的平均利率本周攀升至6.02%,高于上周的5.89%和一年前的2.86%。上一次利率如此之高是在2008年金融危机最严重的时候,当时美国正深陷经济衰退。 六、本周铜行业要闻: 1、【印度斯坦铜业计划将铜产量未来7-8年内提高超3倍!】外电9月12日消息,印度斯坦铜业有限公司(HCL) 正考虑在2029财年前将其铜矿石年产量提高到1220万吨,这是其扩张的第一阶段。HCL在2022财年的铜矿石产量为357万吨。国营部门表示,HCL计划在未来7-8年内,在第一阶段将其采矿能力从目前的矿石产量水平提高到1220万吨/年。 2、【力拓和沃尔沃集团合作提供低碳铝铜材料供应】日前,力拓集团与沃尔沃集团签署战略合作谅解备忘录。根据协议,力拓将为沃尔沃提供负责任的低碳产品和解决方案,双方还将通过试行沃尔沃集团的可持续自动运输解决方案,努力实现力拓业务的脱碳化。作为全球领先的采矿和金属公司,力拓将通过这项涉及多材料的伙伴关系,推进其在业务和供应链上的可持续发展承诺。该合作还将支持全球最大的交通和基础设施供应商之一沃尔沃集团实现净零排放的目标。本次合作旨在确保锂、低碳铝、铜和其它金属材料的供应。(力拓集团) 3、【智利启动刺激投资计划,将暂停新铜矿项目的部分特许权使用费5年】智利政府周一启动了一项计划,该计划旨在在2023年将投资至少提高5个百分点,其中包括提供一系列税收优惠。该计划包括公共投资、更好的融资渠道,并通过税收优惠促进私人投资。这些措施包括为绿色企业提供5亿美元的税收抵免基金,将小企业的降低税率延长至2023年全年,并建立即时折旧机制。新的铜矿项目也将在五年内免除新采矿特许权使用费中提出的从价部分。 4、【Tertiary Minerals称与第一量子建立合作,以推进赞比亚铜项目开发】据外电9月15日消息,伦敦上市的Tertiary Minerals周四表示,已与第一量子矿业(First Quantum Minerals)签署协议,共同开发赞比亚两座铜矿项目。2021年第一量子公司旗下赞比亚项目的铜产量为435,000吨,黄金产量为128,000盎司。今年5月,第一量子公司批准了其Kansanshi铜矿12.5亿美元的扩建计划。该公司亦批准向赞比亚Enterprise镍矿项目额外的1亿美元投资计划,该项目预计将年度镍精矿产量提升至30,000吨。 七、后市展望: 美联储继续激进加息的预期高涨夯实美元看涨理由,且上涨的房贷利率严重挤压房地产贷款需求,投资者更加担忧美国衰退的前景,同时削弱了金属需求前景。现仍存不确定性是,美联储下周是否会预计本轮加息周期终端利率水平中位数高于市场目前预期的约4.5%。 在8月消费者价格意外上涨后,市场预计美联储将在9月20日至21日的政策会议上铁定至少加息75个基点,并且不排除加息100个基点的可能性。 而周四(9月15日)公布的数据显示,由于汽油价格下跌利好支出,美国8月零售销售意外上升,而美国上周初请失业金人数下降。这些都增强了美元看涨理由。 总结,市场紧缩度预期持续上升,焦点也在于美国8月通胀数据强于市场预期,但与此同时,市场基本消化美联储加息预期,铜价整体表现较维稳。并且,智利铜矿扰动频频,加剧供应担忧,而国内现货流通仍较为紧缺,现货升水又高企,这都利好铜价,将限制价格回落空间。叠加市场对金九银十的旺季到来存较高预期,供应短时间又难以大幅增长,铜价下方仍有支撑,料下周沪铜宽幅震荡走势。操作策略:建议谨慎。(以上观点仅供参考,不作为入市依据) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: