Mysteel解读:猪粮比价趋强,政策性调控或仍将持续

|

- UID

- 2

- 积分

- 2935094

- 威望

- 1417583 布

- 龙e币

- 1517511 刀

- 在线时间

- 13696 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-10

|

Mysteel解读:猪粮比价趋强,政策性调控或仍将持续

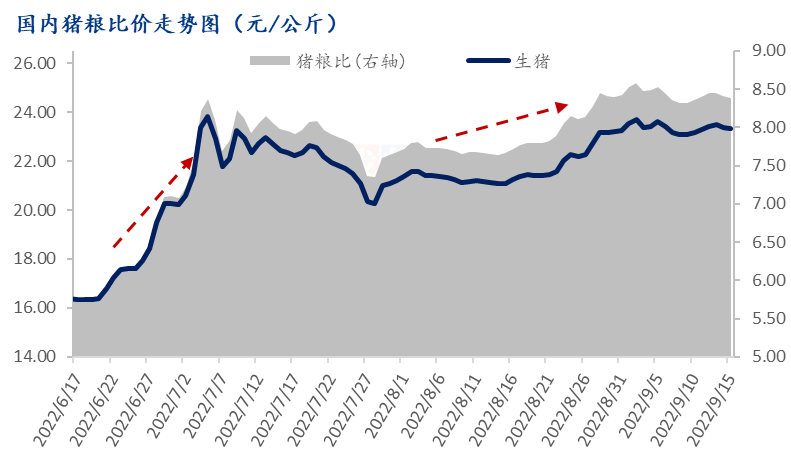

【导语】进入9月份猪价高起,行业约谈、储备肉层层调控,猪市由月初23.7元/公斤下调至23.1元/公斤。但中秋假期刚过市场短时回落调整后再次陷入僵持阶段,养殖端压栏增重,二次育肥意向提升,政策性调控或仍将持续加压。 1.国内猪粮比价强势回归

二季度在国内生猪价格的供应,政策,情绪三方叠加带动下,国内猪粮比预警完全摆脱过度下跌预警状态,进入正常绿色波动区间,但随三季度猪源供应不断收紧,猪价仍旧呈现偏强态势,猪粮比值由7.0震荡攀升至8.58,趋近于过度上涨预警线(过度上涨三级预警线9:1))。进入9月份猪价高起,政策性调控再次加码,行业约谈,储备肉投放,节前供应压力短时得以缓和,猪价也由2日的23.7元/公斤下调至9日23.1元/公斤。但中秋假期过后,随养殖端平稳压栏增重,市场整体猪源,供应量不大。加之天气不断转冷,标肥价差扩大,带动二次育肥意愿回升,挤占屠宰企业标猪采购资源。市场出再次陷入僵持博弈状态。 2. 标肥价差倒挂,带动养殖端增重及二育

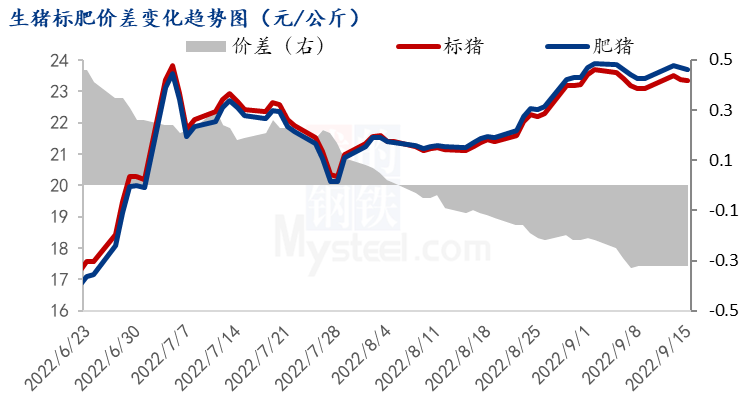

5月份开始随各地天气不断转热影响,市场对肥白条接受能力不足,肥猪多在标猪价格上涨带动下涨跌调整,但价差多维持在0.2-0.4元/公斤。进入8月份肥猪价差穿越标猪均价,逆势而上,在需求尚未明显恢复的月份价差倒挂,且呈现不断扩大趋势,截至9月中旬,国内标肥价差超0.3元/公斤,随市场逐渐进入传统消费增长的四季度,市场看涨氛围浓厚,养殖端出栏心态放缓。加之前期猪市亏损,多地空栏率较高,二育陆续进入采购标猪资源,为本就增量有限的9月份带来更多挺价心态。 3.未雨绸缪,政策性调控或仍将持续加码

针对于国内市场庞大的需求量而言,国储肉的投放量占比甚少,实际量对猪价影响较为有限。但对于过热的市场情绪及过高的市场预期,无疑形成一定的抑制作用,为现有及其后续市场的稳产保供起到一定的指引作用。随月内猪粮比价持续趋近于猪粮比过度上涨三级预警线,预计市场政策性调控或仍是常态化进行。四季度消费来看,受目前国内外经济现状及新冠疫情反复影响,消费降级,人口失业,收入下降等综合因素影响,国内终端消费回升仍仍在较大牵制。回顾2019年非瘟疫情影响下,生猪产能集中去化带动猪价大幅高涨的状态,在2022年四季度或难以复制。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);