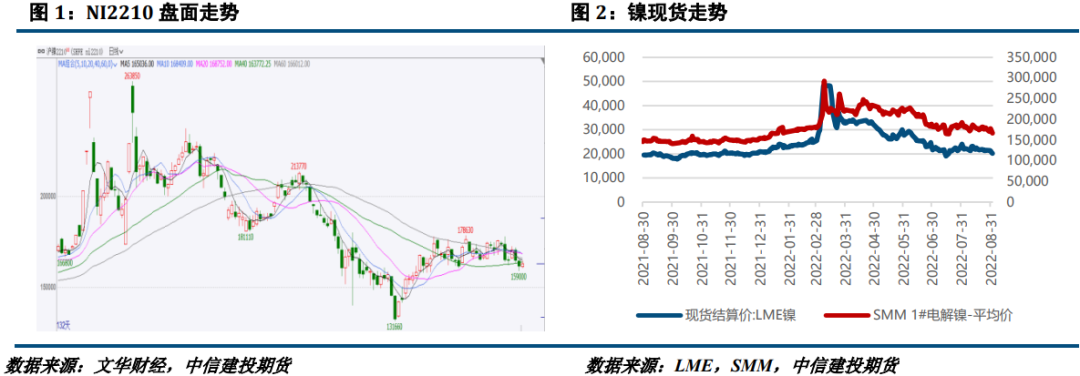

摘要 宏观面,非农就业降温虽推动加息预期回落,但议息会议前还需关注8月美国CPI数据。另据报道,鲍威尔将于周四参加卡托研究所举办的有关货币政策的会议,9月宏观面或将是加息预期的博弈。国内经济缓中趋稳,稳住大盘政策成效仍在期待,对终端消费的拉动可能尚需时日。 产业方面,产业链负反馈持续向上,矿山挺价意愿走强,下游接受程度一般,上下游博弈愈演愈烈;镍铁成交出现回暖,9月出口税或成最大变数,铁价有望迎来反弹;电解镍供应不断恢复,镍豆溶解出现盈利,但下游采购整体疲软;不锈钢阶段性供需错配推动价格小幅反弹,但基本面支撑不足下,涨势或难持续。 总的来说,宏观方面对于加息幅度的讨论或将主导9月镍价走势,但基本面上利多因素开始显现,预计9月镍价波动将明显加剧,难有趋势性行情,不锈钢将迎来消费旺季,但在基本面疲软的情况,表现或较为一般。NI2210参考区间155000-175000元/吨,SS2210参考区间15000-17000元/吨。 操作上,沪镍(172250, 6790.00, 4.10%)暂时观望,不锈钢区间操作。 不确定性风险:地缘政治,疫情扩散,美国通胀重回高位,美联储激进加息,国内稳经济政策不及预期,印尼出口税税率超市场预期,镍收储落地。 一 行情回顾 8月镍价走势宽幅震荡为主,月内镍价行情是宏观面与基本面共振的结果。通胀数据边际回暖小幅提振镍价,但是自鲍威尔全球央行会议发言后,大幅加息预期有所升温,宏观面的作用开始体现为压制。本月基本面未见明显逆转,采购消费依然疲软,但收储传言和印尼出口税成为不确定性因素,在下方支撑镍价。另受持续亏损影响,不锈钢减产力度有所扩大,叠加300系出现刚需出货,本月不锈钢出现阶段性小幅走强。

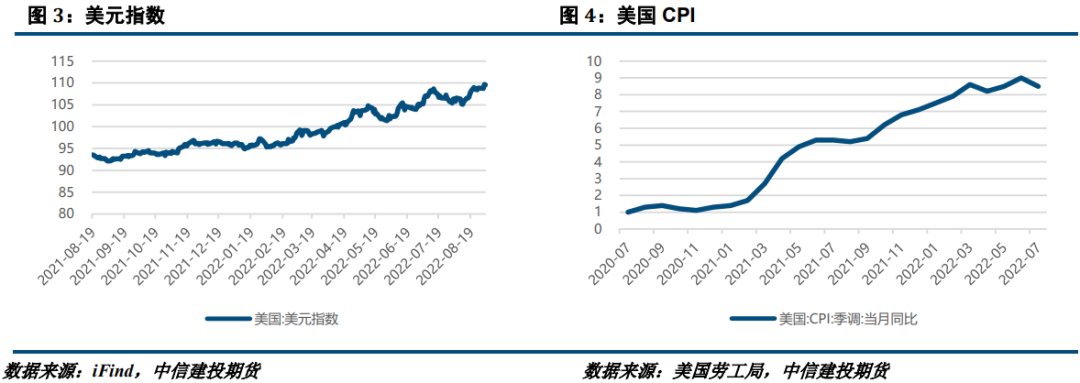

二 价格影响因素分析 1、宏观面 1·1、国外:8月非农降温,全球经济持续下行 就业方面,美国8月非农就业岗位增加31.5万个,预估为增加30.0万个,8月失业率为3.7%,预估为3.5%,8月平均时薪较前月增长0.3%,预估为增长0.4%。劳动力参与率占比升至62.4%,至2020年3月以来最高。 通胀方面,7月美国消费者价格指数(CPI)环比持平,同比上涨8.5%。同比涨幅仍维持在近40年高位,但远远低于6月份9.1%的增速。具体来看,7月份,美国整体能源价格环比下跌4.6%。然而,7月份美国食品价格同比上涨10.9%,为1979年以来的新高。此外,当月美国住房成本环比上涨0.5%,同比上涨5.7%,为1991年以来新高。住房成本的增长反映主要住宅租金0.7%的环比涨幅。整体上看,美国通胀数据的高点已经过去,但是考虑到美国通胀绝对值依然处在高位,使得美联储依然要采取货币紧缩政策,但是节奏上可以有所放缓。 市场景气方面,美国8月份Markit制造业、服务业、以及综合PMI数据均刷新两年多来新低,其中服务业以及综合PMI分别录得44.1、45,连续第二个月跌落“荣枯线”,同时创下2020年5月份来最低值。制造业PMI录得51.3,已连续五个月下降,创25个月来最低值。美国的PMI数据报告中称,8月份的数据体现出美国私营部门令人担忧的经济健康状况,在美联储激进加息进程中,利率逐步攀升,通胀压力并未大幅减弱,实质性削弱了消费者的购买力,导致了整体需求进一步萎靡。美国本土及出口海外的新订单数都大幅下降,8月份美国本土新订单量缩减程度为近两年内最高水平,新订单分项指数初值也降至48.8,创2020年5月份以来新低。 欧洲方面,欧元区公布的PMI数据也非常惨淡。数据显示,欧元区8月综合PMI初值录得49.2,高于预期的49,低于前值的49.9,创18个月新低;服务业PMI初值录得50.2,低于预期的50.5以及前值的51.2,创17个月新低。华尔街见闻提及,欧元区商业活动萎缩主要源自德国、法国这两大经济体,去掉这两位“难兄难弟”后欧元区的商业活动继续增长。 展望后市,8月非农就业基本符合预期,预示劳动力市场已开始降温,加息75BP概率已从数据公布前的70%以上降至50%以上的水平。但此时判断联储加息出现转向或有些武断,因为议息会议前还将公布8月CPI,并且在本次非农数据公布后,美联储并未安排官员讲话引导预期,或表示联储也在加息50BP和75BP之间摇摆。总的来说,9月宏观面对镍价的影响或将是加息预期之间的博弈,9月上旬可能继续驱动镍价走震荡行情,单边趋势能否形成需要关注市场是否对加息幅度形成一致预期。

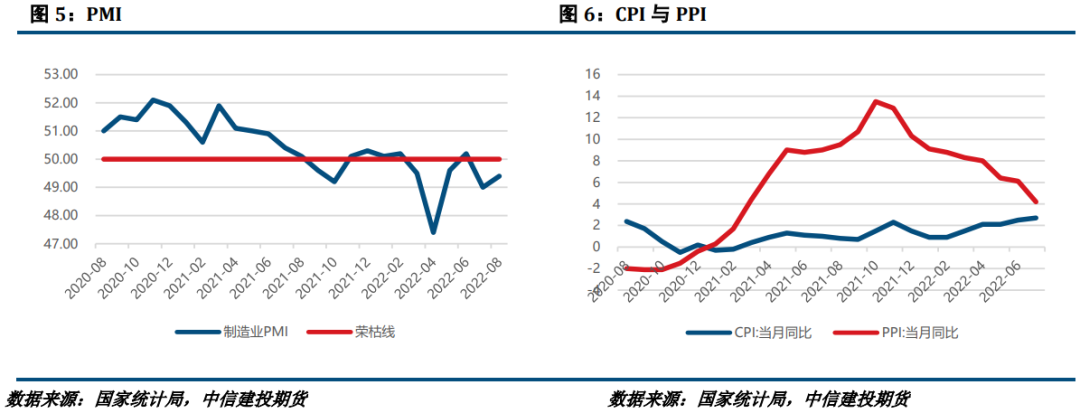

1·2、国内:PMI环比修复,经济复苏缓中趋稳 国家统计局数据显示,8月份,制造业采购经理指数(PMI)为49.4%,低于临界点,比上月上升0.4个百分点,制造业景气水平有所回升。8月份制造业PMI较7月份小幅回升,呈现出五大积极特点。一是极端高温对制造业生产影响有限。8月份生产指数与7月份持平,且8月份工业生产高频指标继续分化,表明高温导致的局部限电限产对制造业整体生产影响不大。二是疫情冲击减缓,内需释放有所改善。尽管8月份单日平均新增确诊人数显著高于7月份,但九成以上病例集中在海南、西藏和新疆三省,对经济冲击小于7月份。8月份新订单和进口指数分别上涨0.7和0.9个百分点,表明内需得到一定提振。三是出口韧性较强。在欧美主要经济体需求连续放缓的背景下,8月份新出口订单上涨0.7个百分点,彰显我国出口仍具有较强韧性。四是价格仍保持较低水平。尽管主要原材料购进价格指数和出厂价格指数分别上升3.9和4.4个百分点,分别达到44.3%和44.5%,但从8月份反映原材料成本高的企业占比下降2.4个百分点至48.4%,年内首次低于50%,表明近期保价措施卓有成效,价格仍处于较低水平,企业成本压力有所缓解。五是就业和经营活动预期指数双双回升。随着提振需求政策的持续发酵,高温等季节性因素的逐渐消退和房地产市场的筑底企稳,9月份制造业PMI有望重新回到扩张区间。 9月2日,2022年中国国际金融年度论坛在北京召开,人民银行调查统计司司长、新闻发言人阮健弘在致辞中表示,当前消费价格上涨相对温和,也为货币政策的调控创造了良好的条件。货币政策要进一步做好跨周期的调节,保持货币信贷平稳适度增长,保持流动性合理充裕,助力经济发展,同时也密切关注国内外的通胀走势,不搞大水漫灌,不超发货币,保持物价水平基本稳定。 2022年8月,大宗商品供需指数(BCI)为-0.16,均涨幅为-1.27%。BCI=(涨品种数-跌品种数)/总数,其值域为-1到1;0表示供需平衡点。BCI监测的8个板块,上涨最大的是能源板块,涨幅为5.52%,其余为建材板块,涨幅为0.79%;有色板块,涨幅为0.30%;其余均为下跌,其中下跌最大的是化工板块,跌幅为-3.66%。

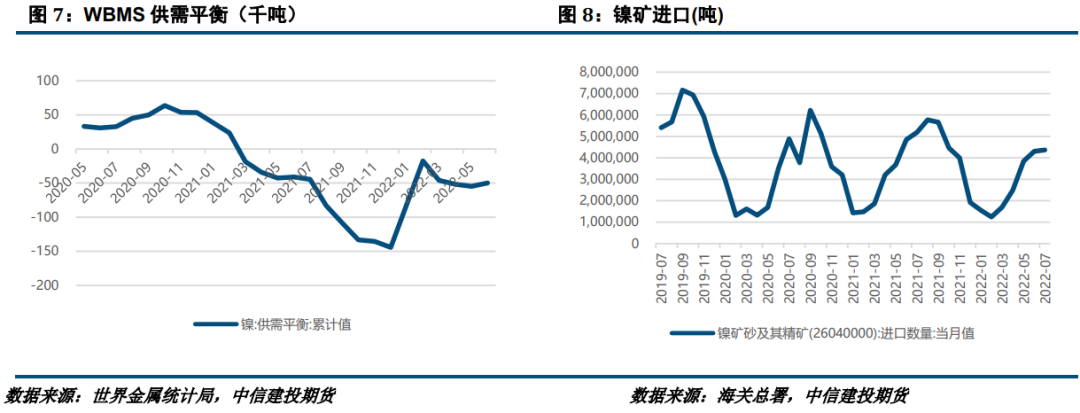

2、基本面 2·1、供应短缺持续,过剩预期渐起 世界金属统计局(WBMS)公布的最新报告数据显示,2022年1-6月全球镍供应短缺4.98万吨,2021年全年镍供应短缺14.68万吨。2022年1-6月,全球精炼镍产量为136.5万吨,需求为141.49万吨。2022年1-6月,中国冶炼厂产量同比减少3万吨,表观需求量为76.13万吨,同比增加3.9万吨。印尼冶炼厂产量为50.64万吨,同比增加20%左右。2022年1-6月,全球表观需求量同比增加7.3万吨。但在海外衰退预期渐起、国内消费持续疲软的背景下,我们预计需求支撑将有所走弱,未来镍市或将走向过剩。

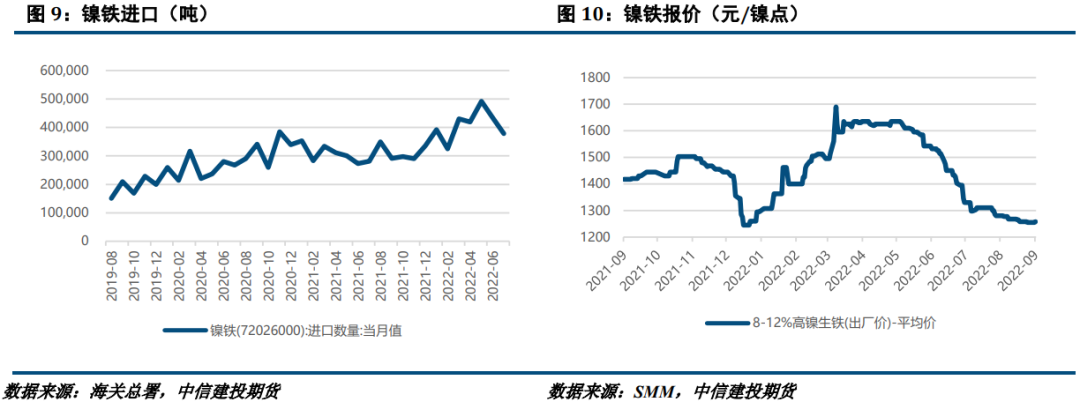

2·2、负反馈向上持续,镍矿表现坚挺 本月镍矿价格小幅下行,整体成交较为清淡。供应端,产业链负反馈持续向上,矿山挺价意愿较强、出货意愿有所减弱,同时海运费也有所上涨,镍矿整体成本高位震荡。需求方面,镍铁持续处于供应过剩的状态,对镍矿的采购较为有限,同时终端不锈钢消费未见明显好转,对镍铁进一步形成压力,使得铁厂对矿端的价格接受意愿较低,产业链上下游持续博弈。本月镍矿到港数据下降,但港口库存维持累库,采购疲软态势可见一斑。此外,菲律宾众议院小组批准了对矿物征收特许权使用费和出口税的提案,但菲律宾法案落地流程一般需要3-5年,短期看影响有限。预计9月矿价较为坚挺。SMM数据显示,红土镍矿1.5%(CIF)价格跌至67.5美元/湿吨,月度跌幅3美元/湿吨。 库存方面,SMM数据显示,截止2022年9月2日,国内港口镍矿库存652.87万吨,较上月垒库15万吨。 进出口方面,海关数据显示,2022年7月中国镍矿进口量437.11万吨,环比增加1.4%,同比减少15.7%。其中,自菲律宾进口镍矿量385.33万吨,环比增加8.3%,同比减少19.3%。 2·3、利多因素显现,出口税或为9月最大变数 本月镍铁价格继续下行。8月上旬镍铁行情疲软,现货几无成交,但月底情况出现好转,成交笔数增多、成交均价也有所上移。成本端镍矿较为强势,矿山挺价意愿明显增强,带动成本中枢上移。需求方面,钢厂对市场预期边际好转,备货有所增加,询单采购较为积极。展望9月,最大的变数在于印尼出口税,按照此前印尼高级官员的说法,出口税或于Q3落地,如此看来9月已是最后期限,这也是多头交易的逻辑所在。如果出口税征收幅度在2-3%,则对现货采购的影响较为有限,但会一定程度上推升印尼镍铁成本,实际影响需静待具体措施官宣。总的来说,在成本支撑上移、采购好转、印尼出口税三重利多因素驱动下,9月镍铁或迎来反弹。SMM数据显示7月29日高镍生铁均价1257.5元/镍,较上月同期下跌23元/镍。 进口方面,海关数据显示,2022年7月中国镍铁进口量37.8万吨,环比减少5.6万吨,降幅13.0%;同比增加9.7万吨,增幅34.6%。其中,7月中国自印尼进口镍铁量34.7万吨,环比减少6.6万吨,降幅16.1%;同比增加11.7万吨,增幅50.9%。生产方面,据SMM数据,7月份全国镍生铁产量为3.11万镍吨,环比下降8.82%,同比下降25.75%,7月仍处于终端需求淡季,不锈钢行情低迷,对原料需求疲软。叠加印尼镍铁回流,市场总体呈现供给远大于需求的局面。分品位看,高镍生铁7月份产量约2.5万镍吨,环比下降7.15%;低镍生铁产量为0.61万镍吨,环比下降15.11%。

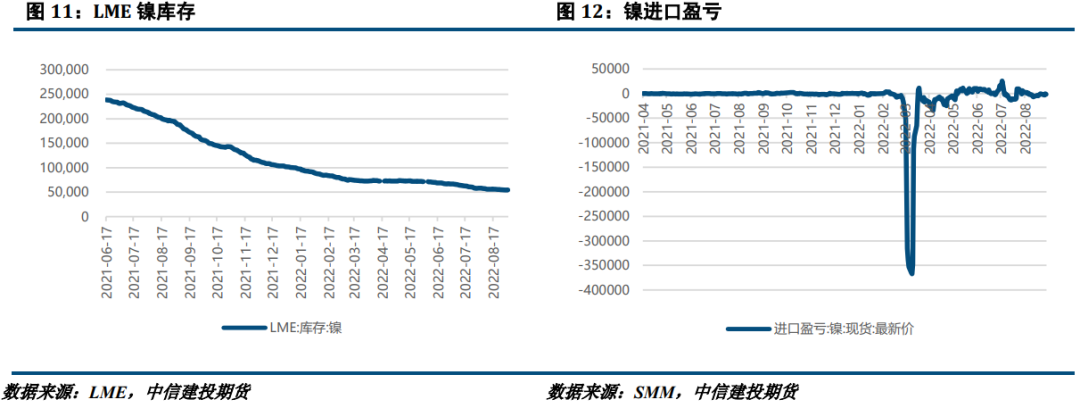

2·4、纯镍刚需成交为主,盘面轮动影响现货成交 本月电解镍价格继续下行。回看8月,宏观因素轮动导致盘面价格持续震荡,进而对现货报价产生扰动。供给方面,国内产量不断恢复,进口盈亏也在修复,限电限产对生产也未造成较大扰动,供给端扰动基本解除。需求方面,下游采购基本靠刚需维持,而成交量则受报价影响,所以本月基本逻辑是宏观因素驱动期货价格,盘面价格波动进而影响成交。此外值得注意的是,硫酸镍较一级镍价差已修复至正值,或预示需求端有望迎来快速增长。据SMM数据,7月全国电解镍产量1.60万吨,环比增长2.89%,同比增长29.71%。7月份产量小幅增加基本符合预期,其主要原因是合金军工板块需求不减,叠加7月期间沪镍价格位于低位,因此厂家订单量增加,从而纯镍需求增加。此外,钢厂近期整体出货情况并不理想因此对纯镍需求进一步减少,受此影响部分盐厂电解镍生产线停产,但产量较小因此7月电解镍产量维持上涨趋势。

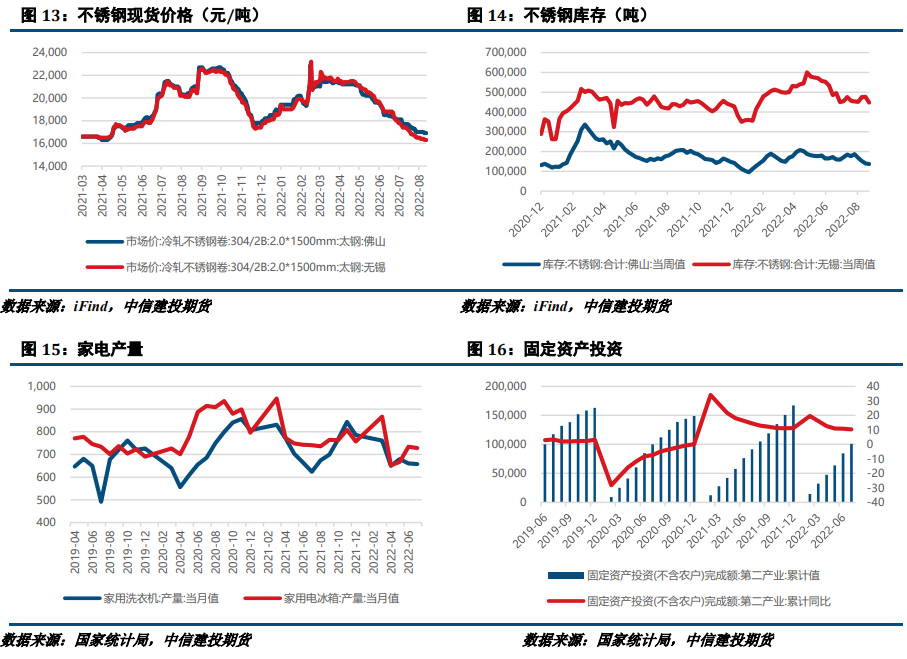

2·5、不锈钢金九到来?短期涨势或难持续 本月不锈钢价格继续下跌。供应方面,目前全系不锈钢生产均处于亏损,受此影响减产规模有所扩大,开工率继续处于下行区间,印尼进口不锈钢也出现下滑。需求方面,300系存在刚需,但不锈钢整体消费并未逆转,除电梯因老旧小区改造产量走高之外,包括洗衣机、电冰箱、空调等不锈钢主要应用领域均呈现大幅减产的情况,其根源在于地产的整体下行,目前,地产竣工数据仍在下滑之中,不锈钢消费仍难有起色。与现货行情相反,期货自下旬开始出现了一轮小幅反弹,主要原因或是供给端收缩带来支撑,而期货仓单的减少助推了涨势,在基本面支撑不足的情况下,疫情反复及地产疲软或难以维持涨势。库存方面,据Mysteel数据,9月1日,全国主流市场不锈钢社会库存总量81.86万吨,周环比下降6.69%,年同比上升14.22%。其中冷轧不锈钢库存总量37.29万吨,周环比下降4.45%,年同比下降11.10%,热轧不锈钢库存总量44.57万吨,周环比下降8.49%,年同比上升49.94%。本周全国主流市场不锈钢社会库存整体去库明显,月末大厂集中结算叠加市场刚需采购增加,全系别整体呈现消化态势。其中300系及400系资源以无锡市场及地区性市场消化最为明显,200系资源去库以佛山市场及无锡市场为主。

策略 宏观面,非农就业降温虽推动加息预期回落,但议息会议前还需关注8月美国CPI数据。另报道,鲍威尔将于周四参加卡托研究所举办的有关货币政策的会议,9月宏观面或将是加息预期的博弈。国内经济缓中趋稳,稳住大盘政策成效仍在期待,对终端消费的拉动可能尚需时日。 产业方面,产业链负反馈持续向上,矿山挺价意愿走强,下游接受程度一般,上下游博弈愈演愈烈;镍铁成交出现回暖,9月出口税或成最大变数,铁价有望迎来反弹;电解镍供应不断恢复,镍豆溶解出现盈利,但下游采购整体疲软;不锈钢阶段性供需错配推动价格小幅反弹,但基本面支撑不足下,涨势或难持续。 总的来说,宏观方面对于加息幅度的讨论或将主导9月镍价走势,但基本面上利多因素开始显现,预计9月镍价波动将明显加剧,难有趋势性行情,不锈钢将迎来消费旺季,但在基本面疲软的情况,表现或较为一般。NI2210参考区间155000-175000元/吨,SS2210参考区间15000-17000元/吨。 操作上,沪镍暂时观望,不锈钢区间操作。 来源:陆家嘴大宗商品论坛 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);