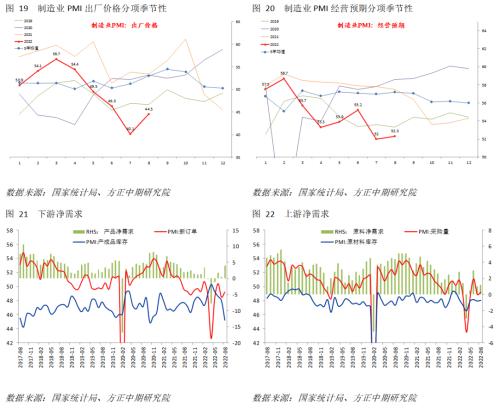

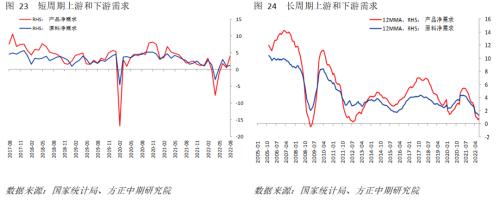

来源:方正中期期货有限公司 摘要: 8月制造业PMI有所回升,但仍位于50荣枯线下方。非制造业和综合PMI回落,三者表现均弱于预期。制造业主要分项显示供需变动不大,需求改善程度稍强于供给。且我们通过计算得到,产品净需求回升更加明显。需求改善多于产出令库存加速回落,前期疫情扰动结束后,限电成为新的短期影响。8月天气异常导致降水减少、水电出力下降,多地出台限电措施,对产出恢复带来明显拖累,并导致库存周期重回被动去阶段。分企业类型看,大中型企业好转,尤其是大型企业。小型企业面临更多压力,特别是在产出端。非制造业PMI中,建筑业同样受到电力缺口影响产出回落,但得益于纾困措施,其需求继续加速改善。服务业供给、需求两面同时走弱,或受到零星疫情影响,但影响程度有限。此外,价格分项暗示后期公布的8月PPI数据环比跌幅将有所收窄。总体上看,疫情和天气异常是影响8月经济的重要因素。而目前天气、降水已恢复正常,电力缺口将会缓解,且刺激政策有利于需求持续修复,因此未来制造业PMI存在改善可能,库存周期也将转向主动加。而局部疫情开始缓和,非制造业重回修复轨道的概率较大。 正文 数据显示,8月中国官方制造业PMI报49.40,稍强于预期的49.2,较前值49.00有所回升,但仍位于荣枯线下方;非制造业PMI为52.60,较前值53.80继续小幅下降,但也稍强于预期的52.3。综合PMI报51.70,较前值51.70回落。 具体在制造业PMI总指数的影响因素中,生产、新订单、原材料库存、就业、供应商配送分项分别带动总指数0、0.21、0.01、0.06、0.09。 制造业主要分项显示供需变动不大,生产和新订单指数分别维持不变和小幅上升0.7,绝对增量仍位于负增长区间,10年分位数水平也在7%左右较低位置。新出口订单上升0.7,10年分位数增至30%。产成品库存和原材料库存分别明显下降2.89和略微上升0.1,面向下游的库存明显去化。且根据我们的计算,产品净需求大幅上升至4.0,但原料净需求仅小幅上升至1.2。显然8月工业用电的首先对产出恢复带来明显影响,在产出环比回落速度维持不变的情况下,净需求仍然存在。需求改产多于产出带来库存加速回落。前期疫情扰动结束后,限电成为新的短期影响,并导致库存周期重回被动去。目前天气、降水已恢复正常,电力缺口将会缓解,且刺激政策有利于需求持续修复,因此未来库存周期仍可能转向主动加。 制造业PMI其他分项方面。就业小幅上升0.3至48.9,下行压力有所减缓,但仍位于收缩区间。供应商配送指标继续下降0.6至49.5,物流或受到疫情影响。进口和采购量分别上升0.9和0.3,显示企业补充原材料库存的动力仍在。在手订单、经营预期分别上升0.5、0.3,行业情绪基本稳定。价格水平方面,原材料价格和出厂价格分别上升3.69和4.4至44.3和44.5,绝对增速仍在荣枯线以下,10年分位数水平仍在8%和9%的低位。这表明后期公布的8月PPI数据环比跌幅将有所收窄。 分企业规模看,大型企业、中型企业PMI分别上升至50.5、48.9,小型企业PMI则略微下降至47.6。大中型企业PMI相对回升,除受局部疫情影响交情之外,电力缺乏对其影响也相对有限,与电力使用优先级较高,以及自备发电设备有关。当前小型企业生产经营仍有压力,纾困措施效果需要关注。 非制造业PMI回落幅度稍大,商务活动指数下降1.2至52.6,10年分位数水平降至11%附近。分项中新订单、新出口订单分别小幅上升0.1和3.8。在手订单上升0.5,业务预期稍回落0.7,绝对水平仍明显超过50荣枯线。从业人员回升0.1但仍低于荣枯线,就业改善程度有限。投入品价格和销售价格分别上升1.4和0.2,变动幅度小于制造业。疫情和供电问题或对行业带来影响,但相较于制造业影响程度小。 分行业来看非制造业,建筑业和服务业PMI分别下降2.7和0.9,建筑业此前连续两个月加速修复态势被打破。从需求来看,建筑业新订单上升2.3,但服务业新订单下降0.3。情况表明,服务业受到疫情影响但程度有限,建筑业或一定程度上受到供电不足限制,但纾困措施下的预期有所好转。继续关注稳地产政策落实情况和基建行业支持力度。        |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: