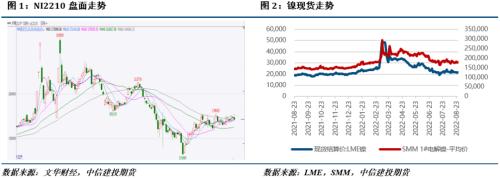

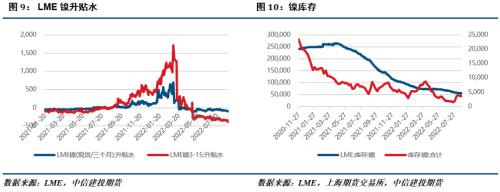

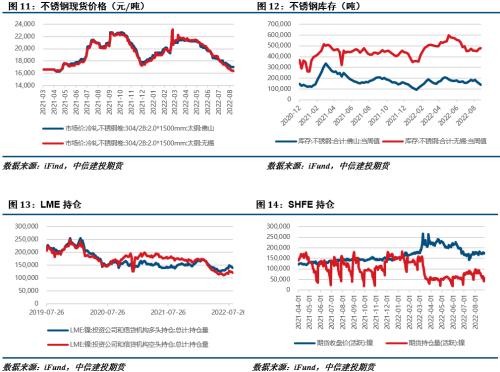

来源:中信建投(25.60 -0.43%,诊股)期货微资讯 摘要 宏观方面,鲍威尔全球央行会议发言偏鹰,大幅加息预期有所升温,宏观面继续施压镍价。 产业方面,纯镍下游采购持续偏弱,虽有供应紧缩预期支撑,但缺乏明显上涨动力;镍矿方面,菲律宾紧矿政策短期影响有限,负反馈压力已传导至矿端,下游采购持续偏弱;镍铁方面,低价成交消息频出,市场情绪悲观,上下游博弈之下,价格仍有下跌空间;不锈钢方面,供应端收缩推升不锈钢价格小幅探涨,但需求难有好转迹象,预计震荡运行。 总的来说,基本面疲软的沪镍或将受加息预期进一步压制,预计偏空运行,不锈钢现货商大多维持观望,供需双弱下预计震荡运行。沪镍2210参考区间155000-175000元/吨。SS2210参考区间14500-15500元/吨。 操作上,沪镍轻仓做空,不锈钢区间操作。 不确定风险:俄乌局势、镍收储消息落地、印尼镍出口税落地、限电限产、美联储加息幅度 一 行情回顾 本周沪镍震荡运行为主,不锈钢小幅走高。宏观方面,国常会政策再发力,市场情绪稍有好转。产业方面,纯镍出货较为困难,镍铁成交低价为主,不锈钢到货减少叠加300系刚需出货,库存环比小幅去库。整体来看,本周下游不锈钢因刚需成交获小幅支撑,但中上游镍产业依然出货困难。  二 价格影响因素分析 1、宏观面 1·1、国外:欧美经济继续恶化  美国8月Markit制造业、服务业、综合PMI续刷两年多新低。其中,服务业、综合PMI连续第二个月陷入收缩区间,经济恶化显著。 美国7月耐用品订单环比初值为0%,低于预期值0.8%。核心耐用品订单环比初值——美国7月扣除飞机非国防资本耐用品订单环比初值增长0.4%,增速高于预期值0.3%,表明尽管利率上升,且市场对经济走弱感到担忧,但设备需求持续增长。 美国7月新屋销售环比大跌12.6%,大幅不及预期的下跌2.5%,6月前值为下跌8.1%。新屋销售在过去七个月中,有六个月环比下跌。7月新屋销售同比大降29.6%。当月新屋销售年化51.1万户,创下2016年1月以来最低,预期为57.5万户,6月前值为59万户。美国房地产市场近几个月来显著低迷和恶化,高借贷成本叠加高房价,令买家需求回落。 美国初请失业金人数连续第二周下降,表明尽管经济不确定性不断增加,但多数雇主仍在留住员工。美国劳工部周四公布的数据显示,截至8月20日当周,首次申请失业金人数减少2,000人,至24.3万人,经济学家普遍预期申请人数为25.2万人。申请失业救济金人数下降表明,市场的劳动力需求依然强劲,因为在劳动力短缺持续的情况下,企业试图吸引和留住员工。 欧元区公布的PMI数据也非常惨淡。数据显示,欧元区8月综合PMI初值录得49.2,创18个月新低;服务业PMI初值录得50.2,创17个月新低。欧元区商业活动萎缩主要源自德国、法国这两大经济体。 密歇根大学消费者信心指数终值从7月的51.5攀升至58.2,为5月份以来的最高水平。消费者预计未来五到十年物价将以每年2.9%的速度攀升,与上月预期持平。他们预计未来一年物价上涨4.8%,低于7月预计的5.2%。美国8月份消费者信心指数升幅超过预估,因未来一年通胀预期下降,表明随着汽油价格继续下跌,美国人变得越来越乐观。 1·2、国内:经济复苏较为乏力  国家统计局8月27日公布数据显示,1-7月份,全国规模以上工业企业实现利润总额48929.5亿元,同比下降1.1%。 1-7月份,规模以上工业企业中,国有控股企业实现利润总额17370.6亿元,同比增长8.0%;股份制企业实现利润总额36347.3亿元,增长3.2%;外商及港澳台商投资企业实现利润总额10935.3亿元,下降14.5%;私营企业实现利润总额13116.5亿元,下降7.1%。 1-7月份,采矿业实现利润总额9961.1亿元,同比增长1.05倍;制造业实现利润总额36217.2亿元,下降12.6%;电力、热力、燃气及水生产和供应业实现利润总额2751.2亿元,下降12.5%。 1-7月份,在41个工业大类行业中,16个行业利润总额同比增长,25个行业下降。主要行业利润情况如下:煤炭开采和洗选业利润总额同比增长1.41倍,石油和天然气开采业增长1.19倍,电气机械和器材制造业增长18.4%,化学原料和化学制品制造业增长9.3%,有色金属冶炼和压延加工业增长5.1%,专用设备制造业下降2.6%,农副食品加工业下降7.5%,非金属矿物制品业下降8.2%,计算机、通信和其他电子设备制造业下降9.6%,纺织业下降10.3%,电力、热力生产和供应业下降12.0%,通用设备制造业下降12.8%,汽车制造业下降14.4%,石油、煤炭及其他燃料加工业下降44.0%,黑色金属冶炼和压延加工业下降80.8%。 2、基本面:负反馈持续向上,上下游博弈激烈 本周纯镍价格震荡偏弱。鲍威尔全球央行发言偏鹰,大幅加息预期升温下,周五夜盘已有明显回落。供给方面,纯镍维持正常排产,进口盈亏也在不断恢复,但是印尼出口税消息和收储传言犹如达摩克里斯之剑,导致产业链虽然疲软,但紧缩预期下镍价难有大幅回落。需求方面,下游采购持续偏弱,成交不及预期,需求萎靡使得镍价缺乏上涨动力。综合来看,预计镍价偏弱震荡为主。8月26日SMM电解镍均价179700元/吨,相较上周下降2.86%。 本周镍矿价格小幅下降。供应方面,受能源价格上涨影响,海运费稍有回升,镍矿成本依然偏高,矿山挺价意愿较强,同时菲律宾众议院小组批准了对矿物征收特许权使用费和出口税的提案,但菲律宾法案落地流程一般需要3-5年,短期看影响有限,另外受天气影响,菲律宾镍矿区发货效率有所下降,但目前港口待装货量偏高,预计总发货量变化不大。需求方面,镍铁及不锈钢行情较差,同时印尼镍铁不断回流又对国内铁厂采购形成压力,本周镍矿港口库存继续累库,产业链负反馈压力已传导至矿端。综合来看,成本提升预期下矿价难有让步空间,但是下游需求持续萎靡,预计矿价缓慢下跌为主。8月26日菲律宾红土镍矿1.8%(CIF)均价104美元/湿吨,相较上周下降0.95%。 本周镍铁价格继续下降。供应方面,镍矿价格虽有小幅回落,但是目前铁厂利润依旧亏损,悲观预期下出货情绪较重,雨季预期下备货积极性也不及往年。需求方面,周内市场传出多笔低价成交消息,目前终端市场表现低迷,不锈钢价格也偏低,钢厂仍旧亏损,继续降低对原料的采购需求。综合来看,镍铁供应过剩预期不改,上下游博弈持续,预计镍铁价格存在进一步下移的空间。8月26日8-12%高镍生铁(出厂价)均价1255元/镍点,相较上周下降0.20%。   本周不锈钢价格小幅回升。供应方面,西北某钢厂传出减产消息,电力供应紧张影响仍在,部分加工企业处于停产休市,并且钢厂利润依然亏损,本周不锈钢到货有所减少,价格略有支撑,青山挺价意愿较强,其他贸易商大多维持观望态度。需求方面,不锈钢成交及询单较差,实际成交以刚需采购为主。据Mysteel数据,8月25日,全国主流市场不锈钢社会库存总量87.73万吨,周环比下降0.46%,年同比上升21.13%。其中冷轧不锈钢库存总量39.02万吨,周环比下降4.61%,年同比下降8.10%,热轧不锈钢库存总量48.71万吨,周环比上升3.14%,年同比上升62.54%。综合来看,本周不锈钢探涨回升主因供给端收缩,而非需求转暖,预计涨势难以持续。  策略 宏观方面,鲍威尔全球央行会议发言偏鹰,大幅加息预期有所升温,宏观面继续施压镍价。产业方面,纯镍下游采购持续偏弱,虽有供应紧缩预期支撑,但缺乏明显上涨动力;镍矿方面,菲律宾紧矿政策短期影响有限,负反馈压力已传导至矿端,下游采购持续偏弱;镍铁方面,低价成交消息频出,市场情绪悲观,上下游博弈之下,价格仍有下跌空间;不锈钢方面,供应端收缩推升不锈钢价格小幅探涨,但需求难有好转迹象,预计震荡运行。总的来说,基本面疲软的沪镍或将受加息预期进一步压制,预计偏空运行,不锈钢现货商大多维持观望,供需双弱下预计震荡运行。沪镍2210参考区间155000-175000元/吨。SS2210参考区间14500-15500元/吨。 操作上,沪镍轻仓做空,不锈钢区间操作。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);