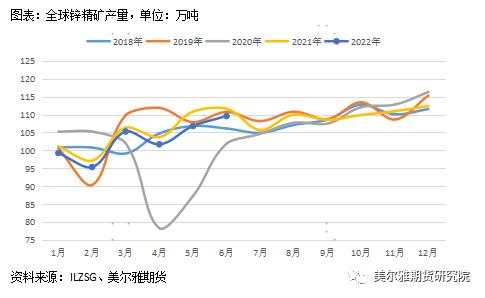

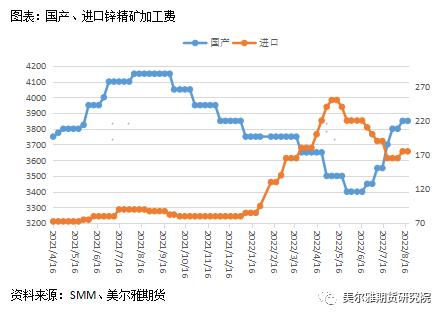

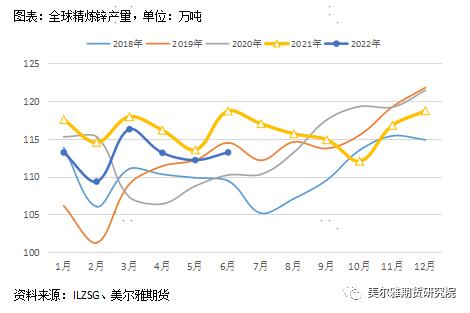

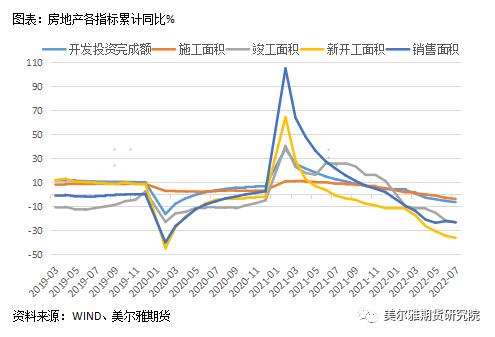

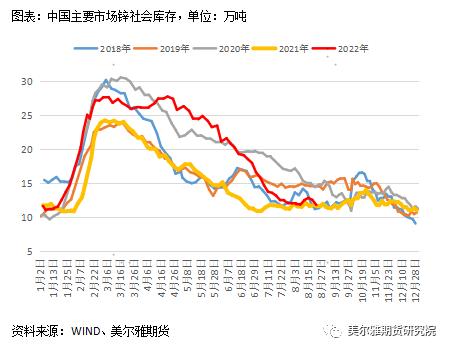

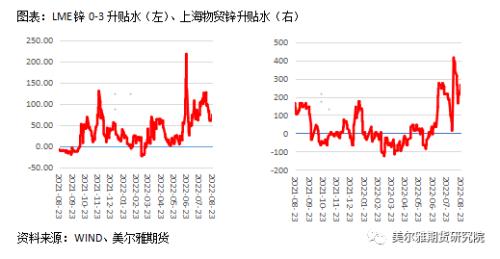

来源:美尔雅期货研究院 行情回顾 受欧洲能源危机升级的影响,8月的锌价在有色金属中相对强势。截至8月23日沪锌主力收盘报25365元/吨,月涨幅约为7%,同时段内沪铜、铝、铅、锡、镍涨幅分别为5.65%、0.03%、-1.18%、3.68%、4.90%。 于沪锌而言,8月一方面来自宏观的压力有所缓解,美国通胀数据现见顶迹象。8月10日,美国劳工部公布数据显示,美国7月未季调CPI同比升8.5%,预期升8.7%,前值升9.1%;季调后CPI环比升0.0%,预期升0.2%,前值升1.3%;未季调核心CPI同比升5.9%,预期升6.1%,前值升5.9%;季调后核心CPI环比升0.3%,预期升0.5%,前值升0.7%。通胀数据暂时好转,市场对美联储下一阶段将更加激进加息的预期回落,激进加息对有色金属的压制有所缓解。不过,美国通胀数据的绝对值仍然很高,且是否已真的见顶仍需接下来几个月的数据确认。 另一方面,欧洲能源危机愈发紧迫。俄乌战争持续时长显著超预期,作为反制措施,俄罗斯减少了日常对欧天然气供应量,且伴随着各种突发事件,如8月22日,俄罗斯天然气工业股份公司(Gazprom PJSC)表示,将在本月晚些时候关闭通往德国的北溪(Nord Stream)天然气管道,进行为期三天的维护。此外,今年夏天欧洲遭遇了严重的高温和干旱,这既增加了电力需求,也削弱了水电发电的能力。各种因素共同作用下,欧洲天然气和电价在进入6月后快速攀升,频创新高。  高额的能源成本对欧洲精炼锌产能构成严重威胁。欧洲拥有全球近18%的精炼锌产能,从上年四季度到今年8月末,欧洲精炼锌产能减产主要涉及Nyrstar及Glencore这两家冶炼巨头,其中Glencore在半年报中表示,由于关停了Portovesme冶炼厂,其2022年上半年欧洲精炼锌产量同比下滑了近12%,并披露其在欧洲的其它精炼锌冶炼项目目前几乎没有利润。Nyrstar在上年10月份即大规模减产50%,8月16日进一步宣布将于9月1日将停产检修一直在低开工运行的Budel冶炼厂,不过Auby及Balen将会继续运行。 不过,也应注意到,欧洲精炼锌的大规模减产动作主要发生在上年4季度,进入2022年后,披露的边际新增加减产仅为Nyrstar将Budel由低开工运行转至停产检修,实际新增加的减产产量一般。考虑到俄乌战争仍将继续,4季度又要面对采暖季,欧洲天然气和电价可能仍有上涨空间,当地精炼锌产能存在进一步扩大减产的可能。总而言之,在欧洲能源危机有实质性缓解前,已经实现的减产和未来可能的减产将持续对锌价提供支撑。 二 基本面简析 2.1、供给端 根据ILZSG,2022年1-6月全球累计产出锌精矿617.94万吨,累计同比减少2.03%,6月当月产出109.58万吨,同比减少1.82%。总的来看,由于疫情的直接和间接影响、存量矿山品味下滑等,全球锌矿产出不及预期,不过由于利润较好,有能力扩产的矿山积极性较高,全球锌矿供应的下滑程度不及精炼锌的供应和消费。  根据SMM,截至8月19日,国产锌精矿加工费报3850元/吨,进口矿报175美元/吨。我国7月进口锌精矿29.25万实物吨,环比持平6月,同比增加4.03%,维持较高的进口水平,主因5月-7月锌精矿进口窗口开启。受益于进口矿的加量流入,国产矿加工费迎来久违的上调,但在长时间维度上,3850元/吨的加工费仍是低位,进口矿175美元/吨的加工费则位置相对偏高。   根据ILZSG,全球1-6月精炼锌产量为677.33万吨,同比减少3.01%,6月当月产出113.20万吨,同比减少4.62%。精炼锌供给的下滑程度甚于矿端。国内1-7月精炼锌产出344.7万吨,同比减少2.44%,7月当月产出47.59万吨,同比下滑7.63%,6月同比下滑3.48%。国内、国外的精炼锌供给情况均不及上年,且海外冶炼产出下滑更多。后续,欧洲能源危机的程度还在加深,Nyrstar将从9月1开始对其在荷兰的冶炼厂Budel停产检修,海外精炼锌供给的萎缩程度应该会进一步扩大。国内6、7月份精炼锌产出同比大幅滑坡主因多个炼厂检修,进入8月后,检修产能已开始渐渐复产,8、9月国内精炼锌产出环比预期增加,但硫酸价格大跌,炼厂利润受到了较大的影响,目前粗估炼厂利润仅在500元/吨左右。   2.2、需求端  根据ILZSG统计,全球2022年1-6月累计消费674.57万吨,同比减少3.61%。分月来看,一季度消费情况尚好,同比仅微跌,二季度跌幅明显扩大,4、5、6月消费同比分别下滑6.54%、4.16%、7.90%。国内和国外需求均较为疲软,海外消费主要受俄乌战争、高通胀及大幅加息拖累,国内则是受房地产拖累。根据国家统计局,我国1-7月基建投资完成额同比增加9.58%,维持高增速。房地产方面各指标仍在加速下滑,1-7月房屋施工面积累计跌幅扩大至3.7%,累计竣工跌幅扩大至23.3%,新开工跌幅扩大至36.1%。尽管从上年四季度开始,监管层多次发声并推出一系列政策,为房地产松绑,但从政策到房地产开始止跌企稳仍充满不确定性,三季度对房地产不宜乐观。7月国内汽车产出245.46万辆,6、7两月汽车同比增速高达28.62%、31.76%,8月19日的国务院常务会议决定延续实施新能源汽车免征车购税等政策,后续汽车消费有望景气延续。   2.3、库存及升贴水    高频数据方面,首先关注库存,截至8月24日,上期所锌库存为9.62万吨,社会库存为11.79万吨,LME锌库存为7.72万吨。各库存与其历史同期相比,国内库存位置偏高,而LME库存正处在低位,环比变化方面,国内库存进入8月后去库速度明显放缓,这与冶炼厂渐渐结束检修的基本面是相符合的,这也从侧面表明,7月的快速去库主要是因为检修引起的供给减少,而不是需求火热,需求仍旧冷淡。尽管欧洲精炼锌产能深受能源危机的限制,但由于需求的走弱,LME库存基本维持稳定,未继续去库。  三 行情展望 锌基本面处于供需双弱状态,相较于冶炼和消费端,矿端由于利润较好,下滑程度相对较小。冶炼端,欧洲天然气和电价频创新高,当地精炼锌产能存在进一步扩大减产的可能,国内炼厂前期检修产能渐渐复产,但硫酸价格大幅走弱致使冶炼利润大幅下滑。消费端,海外消费回落,国内尽管基建、汽车数据较为亮眼,但房地产颓势不止,对锌消费构成明显拖累。综合而言,锌价下方受能源危机支撑,在有色金属中相对强势,短期内或震荡偏强运行,但现实及预期消费均较为疲弱,限制了锌价上方的空间。操作上建议回调后试多,慎重追高。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);