报告要点:

原糖端,三季度主要关注巴西压榨情况。巴西甘蔗产量预计小幅增加,目前天气正常,乙醇折糖价大幅低于原糖,且后续巴西仍有下调油价的可能,或带动乙醇价格继续回落,糖醇比提升预期较强,供应端压力较大。印度新季产量预计维持历史高位水平,且有提前开榨可能,原糖中期看跌。中期我们认为郑糖跟随外盘波动,原糖看跌;国内下半年进口压力较大,旺季不旺,消费疲软,新季预期增产,下半年郑糖基本面偏差。综合来看,我们认为三季度盘面若有反弹将是较好的抛空机会。

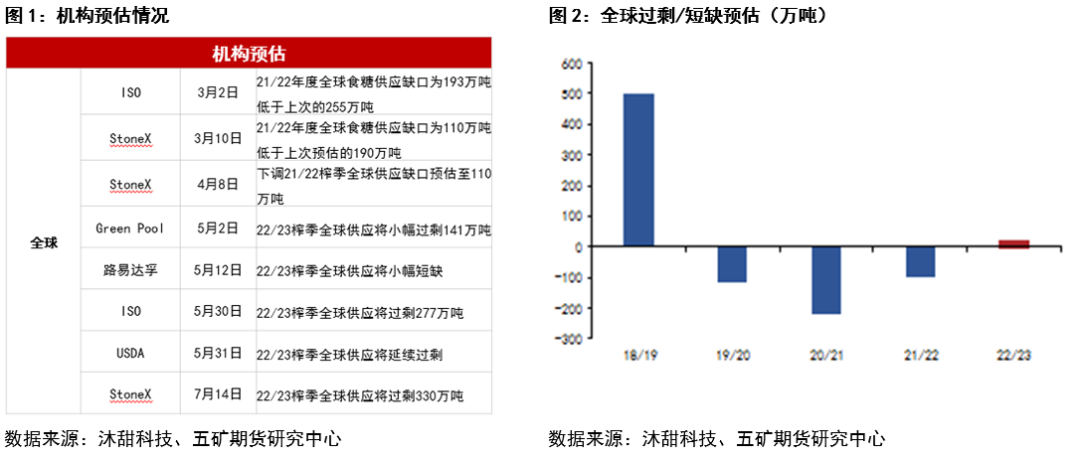

原糖:新季全球供需短缺转过剩 我们预估22/23榨季全球供需将转为小幅过剩20万吨。具体来看,全球糖产量预计将增加300万吨至1.78亿吨,其中巴西中南部地区因糖醇比预期下滑小幅减产50万吨,印度降雨尚可、新季产量预期增加50万吨,泰国甘蔗收购价高、天气正常、增产140万,此外中国、俄罗斯、巴基斯坦、澳大利亚等亦有小幅增产。消费端,全球疫情好转、各国放松管控,且特殊国际形势下,产糖国多限制出口,明显提振短期需求,22/23榨季全球消费量预计增加1.6%至1.778亿吨,全球供应将由上榨季小幅短缺转为小幅过剩20万吨。 近期印度降雨良好,新季印度估产与本榨季持平,居历史高位水平,且有提前开榨可能;若后续印度提前开榨,则全球供应端在三季度末四季度初压力巨大。四季度若印度进入压榨高峰,原糖有流畅下跌的可能。

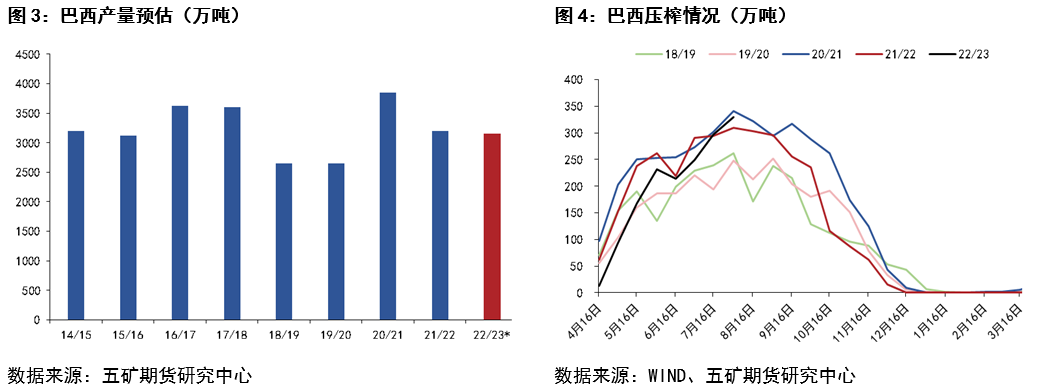

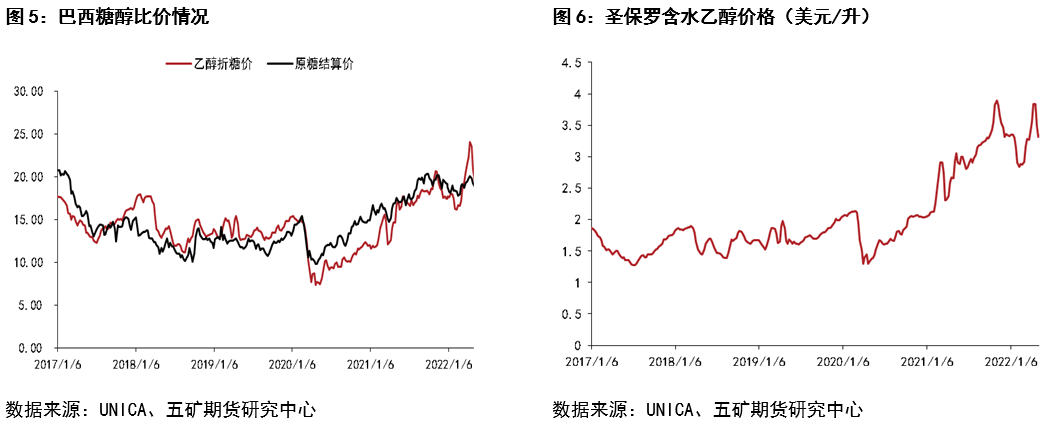

原糖:巴西产量持平或略增 虽前期机构关于巴西新榨季产量存较大分歧,但随着压榨进行,近期机构观点趋于一致,均不断调高巴西产量预估。新季巴西甘蔗产量预计增加6%-8%,机构关于此预期较为一致,前期分歧主要在于糖醇比预期。巴西正值大选之年,现任政府压制油价决心较强,近两个月不断下调国内石油价格,三次更换石油公司总裁,但目前其国内油厂进口石油仍有一定利润空间,目前石油公司总裁步调与总统一致,后续不排除有继续下调油价可能。为保持竞争优势,含水乙醇价格只能跟随下调,截止8月18日,巴西国内含水乙醇折糖价已跌至15.5美分/磅附近,原糖较乙醇比价优势明显,后续糖厂生产向原糖倾斜的可能性较大。基于以上分析,我们认为后续巴西糖醇比大幅下调可能性不大,累计制糖比较去年同期持平或略降,糖产量预计与去年持平或略增。 且从往年压榨情况来看,三季度正值巴西压榨高峰期,无论甘蔗产量如何,其高峰期压榨量及糖产量差异均不大,目前看巴西天气正常,三季度整体供应压力偏大。

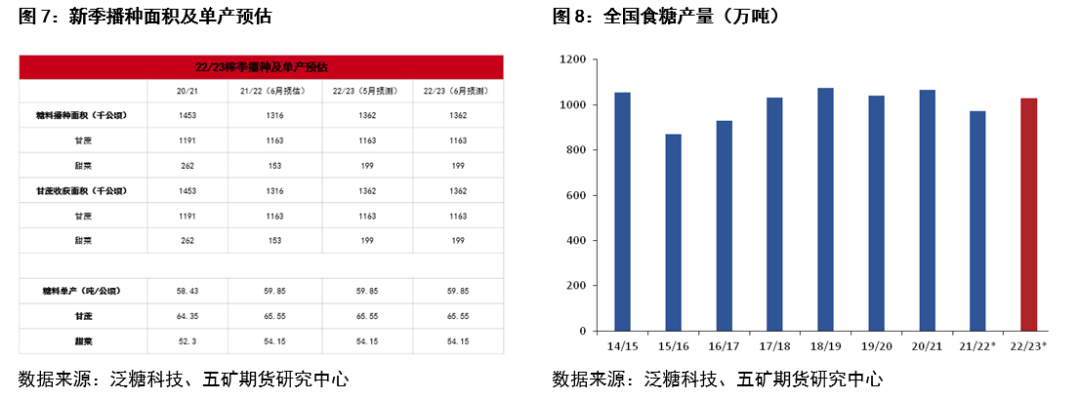

郑糖:新季预期增产 22/23榨季北方种植面积预期有所恢复,广西种植面积持平略增,目前来看产区整体天气正常,甘蔗受影响不大,若此阶段高温对甘蔗及甜菜生长无影响,新季国内糖产量预计小幅增加50万吨至1020万吨。且增产主要体现在甜菜糖,而甜菜压榨在榨季初期,故我们认为榨季初期九月底至12月国内供应压力较大。

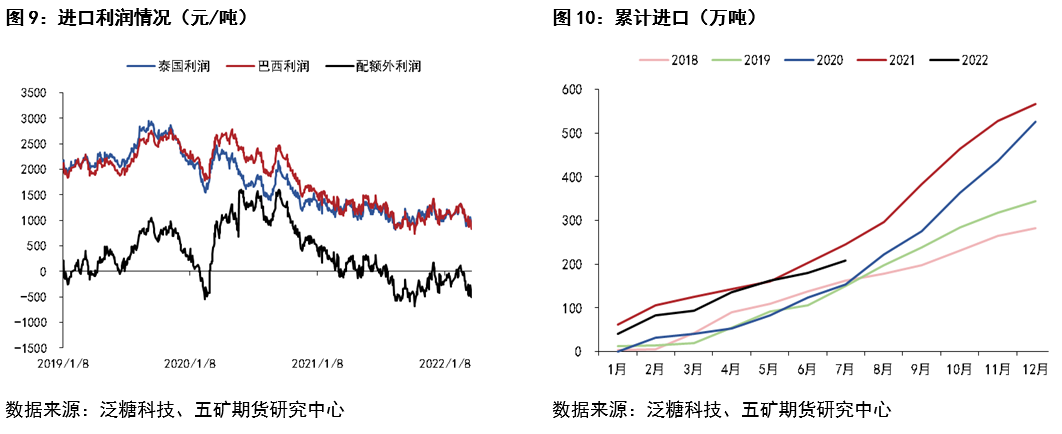

郑糖:下半年进口预增 国内食糖持续产不足需,近年来消费基本稳定在1500万吨附近,而产量为1000万吨上下,缺口大约500万吨,此部分缺口基本靠进口补充,这也决定了原糖为郑糖定价核心,内盘中期波动趋势基本跟随外盘。21/22榨季虽配额外进口利润持续为负,但我们认为加工糖厂并不愿意放弃进口配额,虽有亏损仍将进口;上半年进口约200万吨,下半年进口季节性偏多,且近期给出过一定时期进口窗口期,我们预估下半年约为300万吨。糖浆及预拌粉进口今年有所放量,全年进口预计100万吨,折糖约70万吨水平,下半年进口压力较上半年有所增加。

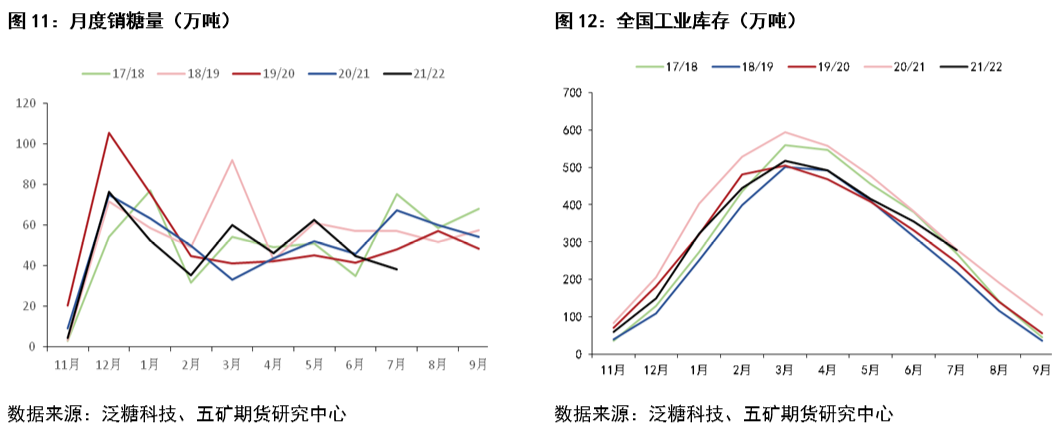

郑糖:消费疲软、库存压力大 国内疫情反复,旅游、消费、餐饮等受影响极大,一旦发现疫情,当地经济基本停摆。而近期全国持续高温,外出消费场景一定程度受限。国内食糖传统消费旺季表现极差,7月销售数据创近八个榨季以来新低,旺季不旺特征明显。近期虽仍处中秋国庆备货旺季,但现货端反馈消费情况较差,成交清淡,全年我们预估消费量较去年下滑约100万吨。且季节性来看,近期节日备货过后,10-11月消费一般较差。 消费疲软,进口预增,全国工业库存近期回升较快,7月全国工业库存居近五个榨季以来高位,我们认为下半年随着进口增加,加工糖厂开机率预计维持高位,库存压力较上半年有所增加。

行情展望 原糖端,三季度主要关注巴西压榨情况。巴西甘蔗产量预计小幅增加,目前天气正常,乙醇折糖价大幅低于原糖,且后续巴西仍有下调油价的可能,或带动乙醇价格继续回落,糖醇比提升预期较强,供应端压力较大。印度新季产量预计维持历史高位水平,且有提前开榨可能,原糖中期看跌。中期我们认为郑糖跟随外盘波动,原糖看跌;国内下半年进口压力较大,旺季不旺,消费疲软,新季预期增产,下半年郑糖基本面偏差。综合来看,我们认为三季度若有反弹将是较好的抛空机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);