重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 摘要 观点: 宏观前景依然偏空,铜价不宜乐观。 理由: 宏观面上,周五晚美联储主席鲍威尔誓言要继续打击通货膨胀,甚至不惜以牺牲经济增长为代价,鹰派表态引发全球避险情绪升温,美股遭受重挫。通胀数据方面,美国7月核心PCE同比涨4.6%,环比涨0.1%,同比和环比分别创去年11月和去年2月以来最低值,但租金环比涨幅继续居高不下,显示核心通胀仍具黏性。 就业方面,美国劳工统计局发布数据显示,美国总就业人数于2022年第一季度增加至1.476亿,较去年同期增长5.0%。另外美国初请失业金人数连续第二周下降,就业形势仍然乐观,这也给未来继续大幅加息预留了操作空间。 从基本面数据来看,本周上期所库存增加695吨,LME库存减少3300吨,目前铜库存处于低位,现货升水处在较高水平,供需偏紧对铜价有一定支撑。下周随着高温干旱天气逐步缓解,限电对于供应端的扰动有望减弱。地产方面,7月美国房地产数据进一步下滑,意味着美国市场铜需求存在转弱可能。 从市场表现看,鲍威尔鹰派发言后市场避险情绪升温,美股三大指数均跌超3%,美债收益率走高,十年期与两年期倒挂幅度加深。鲍威尔鹰派讲话后,市场预计美联储9月政策会议将更倾向于加息75个基点。 综合来看,美国依然处于紧缩期,随着基本面扰动逐步减弱,宏观利空因素将继续压制铜价,后市不宜过度乐观。 操作上建议多单止盈,逢高布局空单。 风险提示:下游需求超预期、供给受限超预期、货币政策收紧不及预期 一 本周内美元指数高位回落,市场情绪整体偏暖,铜价整体偏强运行,沪铜运行在62400-63700元/吨区间,伦铜运行区间7970-8150美元/吨。周五晚鲍威尔鹰派发言后,沪铜和伦铜应声下跌,盘中跌幅近2%。 二 美国8月Markit制造业、服务业、综合PMI续刷两年多新低。其中,服务业、综合PMI连续第二个月陷入收缩区间,经济恶化显著。 美国7月耐用品订单环比初值为0%,低于预期值0.8%。核心耐用品订单环比初值——美国7月扣除飞机非国防资本耐用品订单环比初值增长0.4%,增速高于预期值0.3%,表明尽管利率上升,且市场对经济走弱感到担忧,但设备需求持续增长。 美国7月新屋销售环比大跌12.6%,大幅不及预期的下跌2.5%,6月前值为下跌8.1%。新屋销售在过去七个月中,有六个月环比下跌。7月新屋销售同比大降29.6%。当月新屋销售年化51.1万户,创下2016年1月以来最低,预期为57.5万户,6月前值为59万户。美国房地产市场近几个月来显著低迷和恶化,高借贷成本叠加高房价,令买家需求回落。 美国初请失业金人数连续第二周下降,表明尽管经济不确定性不断增加,但多数雇主仍在留住员工。美国劳工部周四公布的数据显示,截至8月20日当周,首次申请失业金人数减少2,000人,至24.3万人,经济学家普遍预期申请人数为25.2万人。申请失业救济金人数下降表明,市场的劳动力需求依然强劲,因为在劳动力短缺持续的情况下,企业试图吸引和留住员工。 欧元区公布的PMI数据也非常惨淡。数据显示,欧元区8月综合PMI初值录得49.2,创18个月新低;服务业PMI初值录得50.2,创17个月新低。欧元区商业活动萎缩主要源自德国、法国这两大经济体。 密歇根大学消费者信心指数终值从7月的51.5攀升至58.2,为5月份以来的最高水平。消费者预计未来五到十年物价将以每年2.9%的速度攀升,与上月预期持平。他们预计未来一年物价上涨4.8%,低于7月预计的5.2%。美国8月份消费者信心指数升幅超过预估,因未来一年通胀预期下降,表明随着汽油价格继续下跌,美国人变得越来越乐观。 今年前7月我国规模以上工业企业实现利润48929.5亿元,同比下降1.1%。分行业看,采矿业继续支撑工业企业利润增长,汽车行业利润回升较快。数据显示,7月汽车制造业利润同比增长77.8%,为利润增长最快的行业之一。国家统计局表示,工业企业效益延续恢复态势,但工业经济持续稳定恢复仍需付出艰苦努力。下阶段,要保持产业链供应链稳定畅通,积极扩大有效投资,不断释放消费潜力,加大助企纾困力度,为工业企业效益继续恢复创造有利条件。 国家发改委表示,中国通胀水平远低于美欧等主要经济体和多数新兴市场国家水平。总体判断,今年全年3%左右的CPI预期调控目标是可以实现的。但受输入性通胀压力和猪肉价格季节性上涨等因素影响,叠加去年同期低基数效应,今年后几个月到明年一季度国内物价水平可能比前几个月略高一些。 国务院常务会议部署稳经济一揽子政策的19项接续政策措施,加力巩固经济恢复发展基础。其中包括:增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额;持续释放贷款市场报价利率改革和传导效应,降低融资成本;核准开工一批基础设施等项目;出台措施支持民营企业、平台经济发展;允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求;支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴。 LPR再次出现非对称降息。中国8月1年期贷款市场报价利率(LPR)为3.65%,较上期下降5个基点;5年期以上LPR为4.30%,较上期下降15个基点。此次LPR再次出现非对称下降,其中5年期以上LPR下降15个基点略超市场预期。专家认为,本轮LPR非对称下调,既传递出货币政策将维持宽松的政策基调,也表明了继续呵护经济平稳复苏和信心修复,但不过度刺激、继续防止资金空转脱实向虚的政策信号。其中,5年期以上LPR大幅下降将有利于降低购房者成本,其与支持房地产企业融资等措施形成组合拳,对于稳定房地产市场具有积极意义。 据中国证券报对多个地区走访,多数银行首套房贷利率随5年期以上LPR进行下调,且贷款额度充足,放款周期较短。目前,北上广深四大一线城市,首套房贷利率均在5%以下;苏州、天津、郑州、青岛、呼和浩特、长沙、武汉等多个城市均有银行将首套房贷利率下限调整至5年期以上LPR-20基点的水平,多地首套房贷利率最低可降至4.1%。

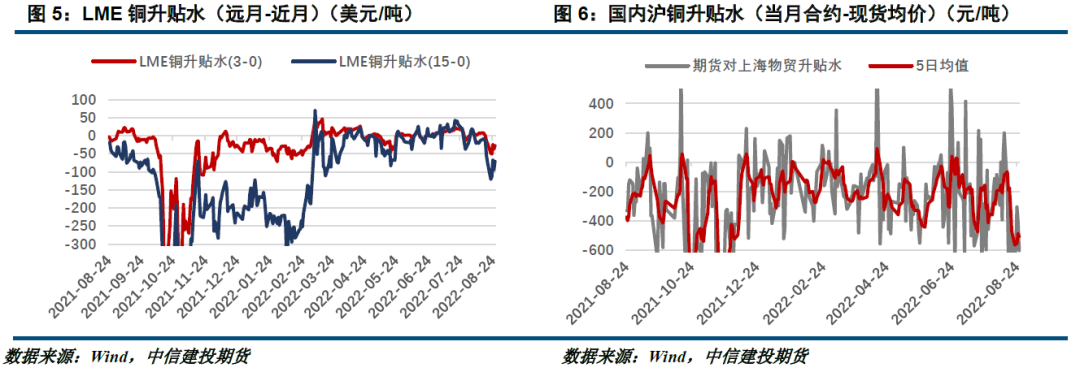

三

本订阅号中的信息均来源于公开可获得资料,中信建投(601066)对本订阅号所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据中信建投后续发布的研究分析文章中更改。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: