2022年8月27日 能化-甲醇(2606, 21.00, 0.81%) 检修装置逐步回归,需求维持疲软 观点概述: 供给端:本周国内甲醇开工率持续下滑。本周新增检修装置有神木化学、青海中浩,前期检修装置中,重庆卡贝乐、达钢、世林化工、和宁化学、中新化工、奥维乾元等装置仍在检修中。本周涉及检修装置共计8家,影响产量5.38万吨。外盘方面,中东4套整体725万吨/年甲醇装置停车检修中,占到中东其他区域整体甲醇产能的58.97%,本周两台装置尝试重启,预计9月进口增量。 需求端:本周MTO、二甲醚和甲缩的开工走高,醋酸和DMF开工下滑,其余甲醇下游企业开工持平。整体周度平均开工率环比上升1.4%。下游需求维持疲软态势,刚需补库。 库存:本周甲醇内陆和港口均出现降库,环比分别下降0.6%和8.3%。 总结:本周煤制利润继续亏损,内陆甲醇厂开工率持续回落。9月上旬前期检修装置计划开车,预计国内供给增量。外盘方面,海外检修压制进口,港口库存大幅降库。9月上旬中东装置计划重启,预计进口增量。本周MTO装置开工回升得益于内陆检修装置复产,华东外采甲醇制烯烃装置开工未有改善。成本端,煤炭价格坚挺。高温天气进入尾声,预计煤价回落,成本支撑走弱。供给增量,需求疲软。虽然旺季预期尚不能证伪,但供给回归确定性更强,且先于需求。预测下周01合约震荡走弱。 策略建议: 01合约逢高抛空。 风险提示: 下游需求明显改善。成本端支撑继续走强。海外装置延后重启。

一 甲醇本周行情回顾 1. 价格结构及基差 本周甲醇价格结构呈back形态。供给增量,预计基差走强。

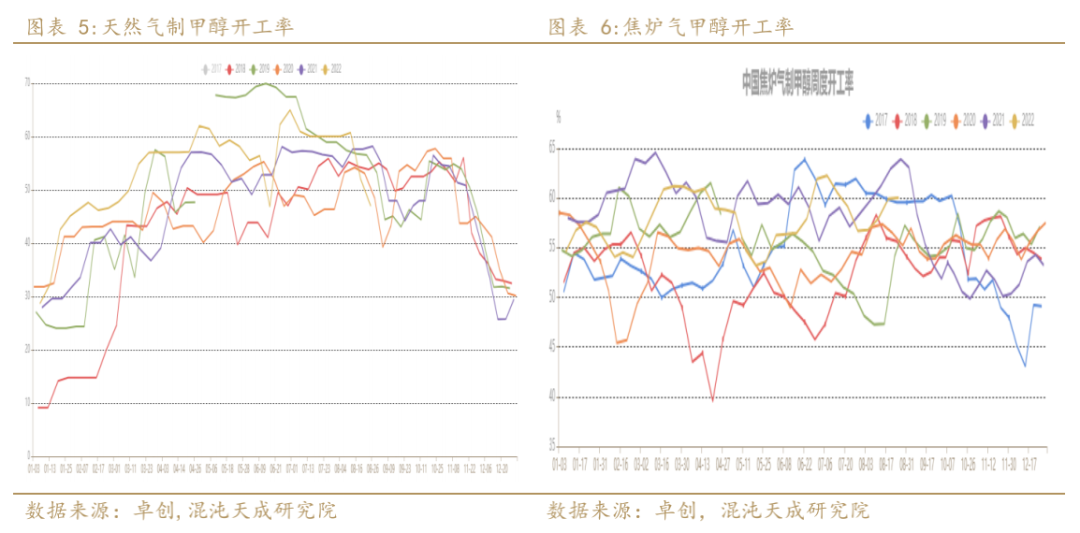

二 供给 1. 国内市场 本周全国甲醇开工率62.9%,环比上周下降1.08%,同比往年同期下降7%。 西北甲醇开工率73.3%,环比上周下降0.34%,同比往年同期下降4.8%。 国内非一体化甲醇平均开工负荷56.59%,较上周下跌2.16%。

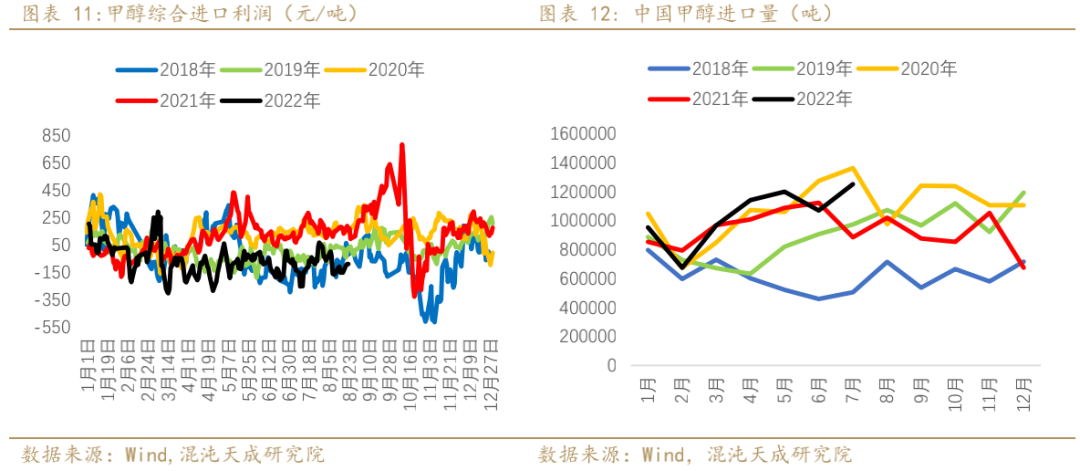

2. 国外市场 外盘开工下降,进口亏损收窄至零轴附近。2022年8月甲醇预计到港量99.36万吨,环比下降25.54万吨,同比往年同期下降2.6万吨。 2022年7月中国甲醇进口量125.2万吨,环比上升18.2万吨,同比往年同期上升36.61万吨,处于历史较高水平。 2022年7月中国甲醇出口量2.4万吨,环比上升0.4万吨,同比往年同期上升0.1万吨,处于历史高位。

海内外价差倒挂,鼓励转口贸易,预计未来甲醇进口减量。

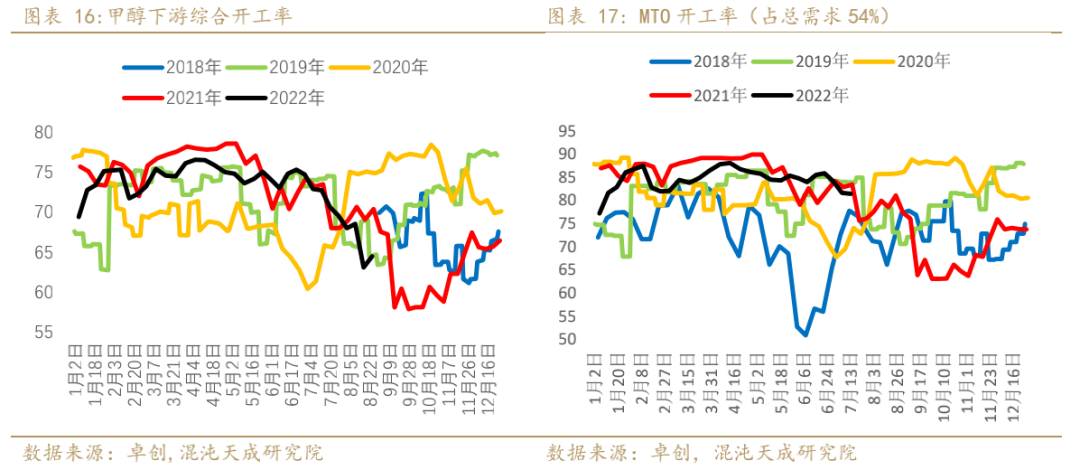

三 需求 1. 国内需求 本周全国甲醇下游综合开工率为64.5%,环比上周上升1.4%,同比往年同期下降6%,处于历史较低水平。 本周MTO开工率71.1%,环比上周上升3.2%,同比往年同期下降10%,处于历史中等水平。

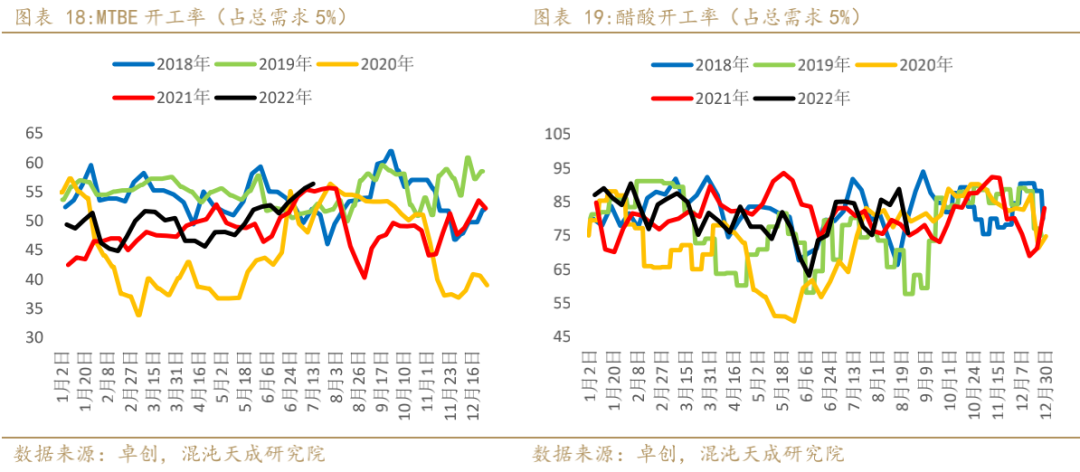

本周MTBE开工率为56.8%,环比上周持平,同比往年同期上升14%,处于历史高位。 本周醋酸开工率为75.7%,环比上周下降13.1%,同比往年同期上升0.6%,处于历史较高位。

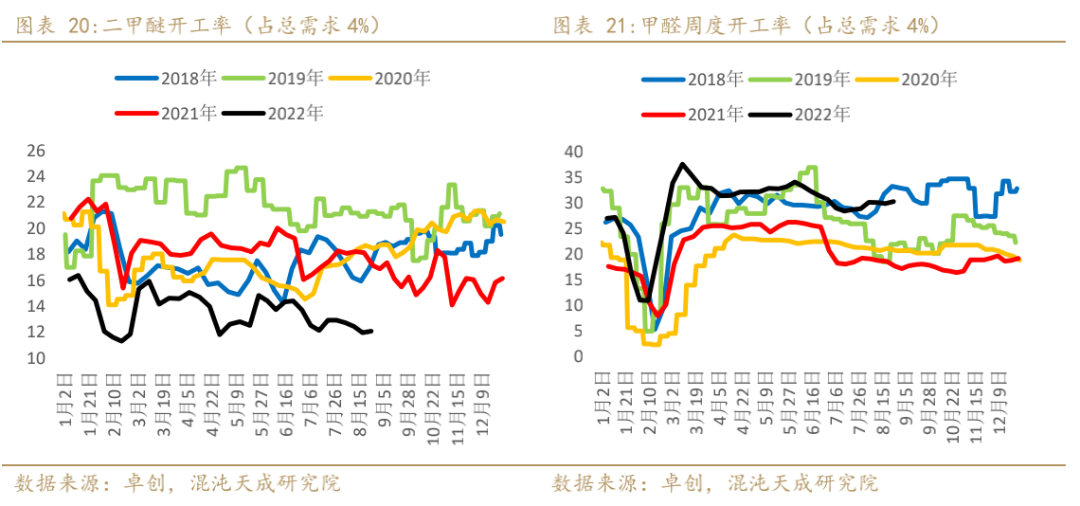

本周二甲醚开工率12.1%,环比上周上升0.1%,同比往年同期下降5.4%,处于历史低位。 本周甲醛开工率30.4%,环比上周上升0.4%,同比往年同期上升12.7%,处于历史中等水平。

本周甲缩醛开工率12.78%,环比上周持平,同比往年同期上升1.8%,处于历史高位。 本周DMF开工率61.45%,环比上周下降2.6%,同比往年同期下降1.9%,处于历史中等水平。

本周外采甲醇MTO装置环比上周利润继续回落,盈利情况处于亏损。

本周甲醇传统下游综合利润较上周继续下滑。

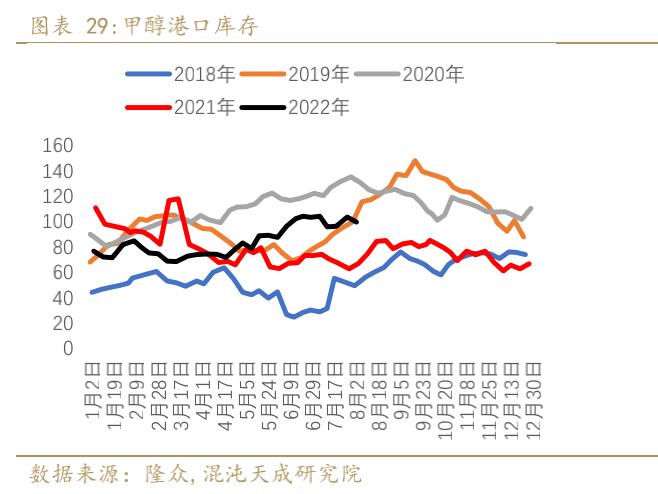

四 库存 本周全国甲醇企业库存38.15万吨,环比上周下降0.6%,同比往年同期上下降2%,处于历史低位。其中西北地区库存21.7万吨,环比上周下降0.4%,同比往年同期上升10.6%,处于历史中等水平。 本周甲醇港口库存96.2万吨,环比上周下降8.3%,同比往年上升13.1%,处于历史中等水平。

能化组: 联系人:王统 13661567888 wangtong@chaosqh.com 从业资格号:F3083495 求真/细节/科技/无界 混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。 在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。 中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。 中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: