民生宏观 · 周君芝团队 导读 自去年央行年会以来,“暂时性通胀”论述让美联储在接下来一年均落后于曲线。这一次,鲍威尔强硬的讲话是否意味着美联储政策将进入新的紧缩节奏? 要点 8 月 26 日,鲍威尔在 Jackson Hole 央行年会的讲话开始后,美股应声下跌,纳指最终收跌 3.94%,美元指数(108.8260, 0.4141, 0.38%)收涨 0.4%。美联储这次到底有多鹰? 本次央行年会的三个重要背景 要去解读鲍威尔的这次讲话,我们认为海外市场有三大背景需要先了解。 背景之一,美联储 7 月议息会议发言偏鸽,叠加之后美国 7 月 CPI 增速不及预期,市场定价美联储加息节奏放缓。 背景之二,在市场的鸽派预期下,近期以股票为首的海外风险资产反弹。美国金融条件不紧反松,美联储紧缩政策似乎“前功尽弃”。 背景之三,正因近期金融市场的预期已经明显偏离了美联储的政策意图,Jackson Hole 会议开始前,多名美联储官员已经发表鹰派言论试图修正市场预期。 了解这些后,我们便知道本次鲍威尔的强硬发言既是意料之外,又是情理之中。 鲍威尔讲话要点:加息拐点尚远,不遗余力抗通胀 通读鲍威尔发言稿,其讲话主要传达三个要点,目的是反击市场流行的三个预期。 第一,重申美联储压制通胀的政策目标,并将通胀目标置于就业目标之上。 这类表态并非第一次出现,不过通过将通胀目标置于就业/增长目标之上,鲍威尔回击了市场“失业率一旦上升,美联储便不得不政策转向”的预期。 第二,7 月份一个月的通胀下行,还远不能被认为是通胀正在下行的象征。 这一表述,反击了市场关于“通胀正在回落,美联储将在近期放缓加息”的观点。 第三,未来的加息路径将更加鹰派,9 月很可能加息 75bp,长期中性利率可能更高,本轮加息的“终点利率”可能会高于 4%。 鲍威尔关于“终点利率”的表述,是对市场“美联储将在 2023 年 2 季度降息”的回应,本轮加息周期持续时间或将超预期。 结合鲍威尔提到的三点历史教训,美联储无非是为了强调坚持紧缩的决心,并打破投资者诸如“失业率上升美联储就会转向”、“因为中期选举,美联储将迫于政治压力转向宽松”等预期。 可以说,本次会议是鲍威尔的“沃尔克时刻”。 推演美联储本轮加息的三个阶段 根据美联储的政策态度,我们总结美联储本轮加息周期或将经历的三个阶段。 阶段一,75BP与50BP之间的权衡,我们认为假如CPI或核心CPI环比增速在0.4%以上,那么美联储大概率加息75BP。我们当前正处于这一阶段。 阶段二,大额加息转向加息25BP,或需要通胀增速环比连续一个季度下行。若8、9月美国通胀环比继续下行,我们有希望在11月会议上看到25BP的加息。 阶段三,停止加息或降息,或需要核心通胀同比增速回落至2.5%-3%的区间。 总的来说,我们认为9月会议加息75BP的概率较高。同时,美联储很可能上调其对中性利率和“终点利率”的预测,这轮加息周期的持续时间或将超预期。 在本次讲话后,市场预期向美联储的预期更加靠拢,未来“紧缩交易”或将重新成为市场的主线。10年美债利率受紧缩政策的推动,或将继续上行。但由于美联储采用“前置加息”策略,美债10y-2y收益率曲线倒挂的现象或将长期存在。 目录

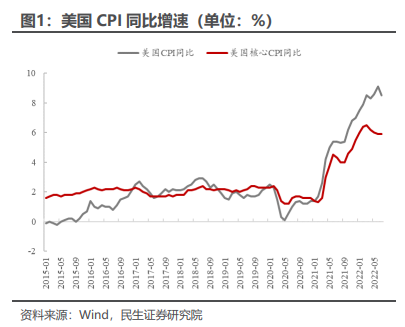

正文 一、本次央行年会的三个重要背景 要理解本次会议中鲍威尔发言的含义,以及后续市场的波动,我们必须先了解会议前海外市场的“大背景“。 背景之一,美联储7月议息会议发言偏鸽,之后美国7月CPI增速不及预期,市场定价美联储加息节奏放缓。 在前期报告《美联储7月会议为什么偏鸽?》中,我们表示,因鲍威尔在7月会议中提及“将在未来某个时点放缓加息步伐“,态度偏鸽。同时,鲍威尔认为未来的加息幅度将取决于经济数据,当时大宗商品特别是能源价格已经明显回落,因此市场预期美联储或将很快放缓加息。 7月美国CPI数据公布后,CPI同比和核心CPI均不及预期。因为通胀增速如期回落,市场继续定价加息放缓。在利率市场上,投资者对美联储在2023年2季度停止加息并转向降息的预期愈演愈烈。

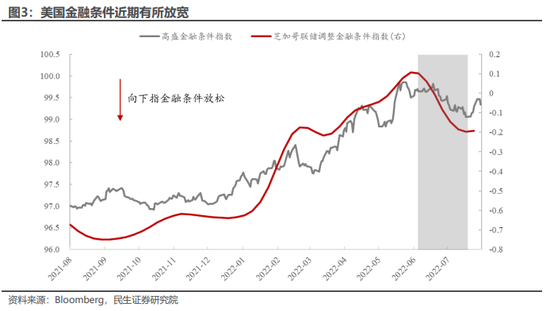

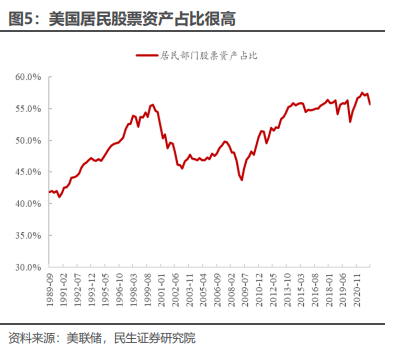

背景之二,在市场的鸽派预期下,近期海外风险资产反弹,美国金融条件不紧反松,美联储紧缩政策似乎“前功尽弃”。 正由于海外市场定价美联储加息放缓,以股票为首的风险资产大幅反弹。截至8月16日,纳指较6月份低点已经反弹超21%,标普500指数亦较6月低点回升超17%。在股票之外,像工业金属(铜、铝等)这类受货币政策预期影响较大的商品,价格同样大幅反弹。 随着各类资产价格的回升,美国金融条件显著放松。截至8月19日,芝加哥联储公布的调整金融条件指数已经跌至与3月份水平相当。美联储对抗通胀的手段主要是通过收紧金融条件以压制总需求,这意味着,今年美联储的政策紧缩基本“前功尽弃“。 同时,美国居民部门超过一半的资产均以股权形式存在。美股的反弹,事实上进一步充实了美国居民的资产,是一股增强通胀的力量,这同样与美联储的目标背道而驰。

背景之三,Jackson Hole会议正式开始前,多名美联储官员发表鹰派言论试图修正市场预期。 近期金融市场的预期已经明显偏离了美联储的政策意图。因而在Jackson Hole年会正式开始前,数名美联储官员发表了较为鹰派的言论,试图修正市场的预期。 堪萨斯联储主席Esther George表示,虽然7月通胀有所缓解,但美联储仍需要做得更多。美联储或将不得不维持较高的利率水平,可能超过4%。 圣路易斯联储主席James Bullard表示,自己认为在年底前应将利率升至3.75%-4%,且认为通胀或将比市场预期的更高且更持久。 实际上,自7月CPI公布以来,美联储扭转市场“鸽派”预期的意图非常明显。这就使得,本次鲍威尔的强硬发言既是意料之外,又是情理之中。 二、鲍威尔讲话要点:加息拐点尚远,不遗余力抗通胀 开场白中,鲍威尔直言自己的发言将十分简短,关注的目标只有通胀,传达的信息将非常直接(My remarks will be shorter, my focus narrower, and my message more direct.)。很明显,现阶段需要“直接传达”的,只有鹰派信息。 鲍威尔的讲话鹰在哪里?我们认为要点有三个。 第一,重申美联储压制通胀的政策目标,并将通胀目标置于就业目标之上。 讲话中,鲍威尔首先表示,美联储现在最关注的事情是将通胀压制至2%的目标。美联储认为,假如没有价格稳定,劳动力市场也无法维持强劲。 同时,鲍威尔表示,在压制通胀的过程中,劳动力市场将很可能走软,家庭和企业将承受一定的“痛苦”。这是降低通胀必须承受的代价,无法维持价格稳定将带来更大的痛苦(These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain.)。 这类表态并非第一次出现,不过通过将通胀目标置于就业/增长目标之上,鲍威尔回击了市场“失业率一旦上升,美联储便不得不政策转向”的预期。 第二,7月份一个月的通胀下行,还远不能被认为是通胀正在下行的象征。 鲍威尔表示,尽管7月份通胀读数下行值得欣慰,但一个月的改善还远不是委员会认为通胀正在下降的标志(A single month’s improvement falls far short of what the Committee will need to see before we are confident that inflation is moving down.)。 这一表述,明显反击了市场关于“通胀正在回落,美联储将在近期放缓加息”的预期。 同时,在《100BP加息或正迫近》和《美联储7月会议为什么偏鸽?》中,我们反复提示3季度美国核心通胀增速很可能反弹。背后原因是汽车通胀高基数效应的衰退,以及极具粘性的房租通胀和工资增速。

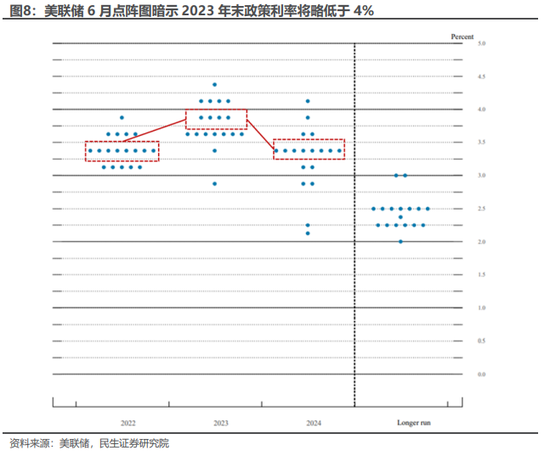

第三,未来的加息路径将更加鹰派,9月很可能加息75bp,长期中性利率可能更高。 鲍威尔表示,在下一次会议上,再进行一次“非同寻常”的大幅加息或将是合适的(I said then that another unusually large increase could be appropriate at our next meeting.)。在7月会议上,鲍威尔把75BP加息定性为“非同寻常”的大幅加息。虽然美联储在9月会议上的加息幅度仍取决于经济数据,但鲍威尔的讲话似乎在传达第三次75BP加息的预期。 同时,鲍威尔提到,在通胀远高于2%,劳动力市场又异常紧俏的环境中,长期中性利率(经济达到均衡时的利率水平)的评估仍在不断进行(estimates of longer-run neutral are not a place to stop or pause.)。后面的讲话中,鲍威尔又提到,在9月会议上,参会者将更新其对于“终点利率”的评估(6月会议中,点阵图显示在2023年底,政策利率将略低于4%)。这意味着,本轮加息的“终点利率”可能会比4%更高。 鲍威尔关于“终点利率”的表述,是对市场“美联储将在2023年2季度降息”的回应,本轮加息周期持续时间或将超预期。

三、美联储的历史教训:拒绝“甩锅”,坚持加息 在讲话的最后,鲍威尔还回顾历史,综述美联储学到的3个教训。 第一,维持低且稳定的通胀增速,是央行的职责。在当下的语境,就是即使目前的通胀有很多供应端的原因,美联储可能无法干预。但美联储仍应该通过压制需求把通胀增速控制在目标区间内。 第二,民众的通胀预期对未来通胀的发展非常重要。鲍威尔举了1970s年代美国滞涨时期的例子。当时由于高通胀持续多年,高通胀已经进入到居民和企业决策的方方面面,民众的通胀预期很高。时任美联储主席沃尔克认为,要压制通胀,需要先打破居民高企的通胀预期。对于当前来说,高通胀持续时间越久,民众通胀预期失控的可能性越大。 第三,需要坚持(紧缩)直至目标达成。鲍威尔谈到沃尔克之前的美联储主席们,因为失业率上升的问题屡次放松货币政策,导致通胀迟迟无法被控制。因此,长时间的紧缩货币政策对于把通胀压制至正常水平来说是非常必要的。 在这里,鲍威尔认为2021年春天的通胀水平是“正常水平”。2021年1-4月,美国核心CPI同比为1.3%-3%;核心PCE通胀同比为1.5%-3.1%。 在报告《美联储7月会议为什么偏鸽?》中我们提到,当前市场交易的重点有两个,一是认为通胀已经见顶,所以加息幅度放缓;二是经济下行乃至衰退,在通胀见顶的背景下,美联储或放松政策以“保增长”。 鲍威尔提出这三点历史教训,无非是为了打破投资者诸如“失业率上升美联储就会转向”、“因为中期选举,美联储将迫于政治压力转向宽松”等预期。可以说,本次会议是鲍威尔的“沃尔克时刻”。

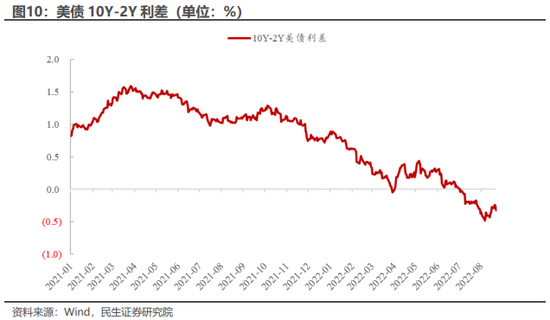

四、推演美联储本轮加息的三个阶段 根据美联储的政策态度,我们总结美联储本轮加息周期或将经历的三个阶段。 阶段一,75BP与50BP之间的权衡,我们认为假如CPI或核心CPI环比增速在0.4%以上,那么美联储大概率加息75BP。对于核心CPI来说,0.5%的环比增速一年后同比将达到6.2%,较当前恶化。我们当前正处于这一阶段。 阶段二,单次大额加息转向单次加息25BP,或需要通胀增速环比连续一个季度下行。美联储认为,单月通胀读数的下降不足以确认通胀下行的趋势。我们认为一个季度可能是一个比较合适的观察窗口。假如8月与9月美国通胀环比继续下行,那么我们有希望在11月会议(届时只能看到9月的通胀数据)上看到25BP的加息。 阶段三,停止加息或降息,或需要核心通胀同比增速回落至2.5%-3%的区间。鲍威尔在本次讲话中多次提到“坚持”的重要性。借鉴沃尔克的经验,也就是通胀增速不会到目标区间前,不停止紧缩。也就是说,美联储未来会将政策利率上升至一个比较高的水平(终点利率),并持续一段时间。直到通胀增速回落至目标区间后,美联储才会降息至中性利率。 同时,鲍威尔认为2021年春天时期的通胀增速是比较合理的。因此我们认为,2.5%-3%的核心通胀(核心CPI或核心PCE)同比增速很可能就是美联储当期的目标区间。 总的来说,本次讲话鲍威尔传达了比较鹰派的政策信号。在加息路径上,我们认为9月会议加息75BP的概率较高。同时,美联储很可能在9月会议上调其对中性利率和“终点利率”的预测,这轮加息周期的持续时间或将超预期。 在Jackson Hole会议前,市场与美联储的分歧较大。其中,分歧的本质是市场预期美联储政策对增长/就业的权重较高,紧缩政策难以持续;但美联储当前的政策意图仅仅为压制通胀,经济软着陆更像是一道“附加题”。在本次讲话后,市场预期向美联储的预期更加靠拢。体现在资产价格上,则是未来“紧缩交易”或将重新成为市场的主线。 在这种情况下,10年期美债利率受紧缩政策的推动,或将继续上行。但由于美联储采用“前置加息”策略(即先把利率提高至高于中性利率的水平,等到通胀被压制后,再降息至中性利率),美债10y-2y收益率曲线倒挂的现象或将长期存在。

风险提示 1)海外地缘政治风险。 2)对美联储货币政策理解不到位。可能会误解美联储对企业债务风险的反应函数。 3)美国通胀失控风险。若美国中长期通胀预期失控,美联储紧缩步伐还将超预期加快。这将引起资本市场动荡。 外发报告:本文来自民生证券研究院于2022年8月27日发布的报告《鲍威尔的沃尔克时刻》,欲了解具体内容,请阅读报告原文。周君芝 S0100521100008,谭浩弘S0100121110017。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);