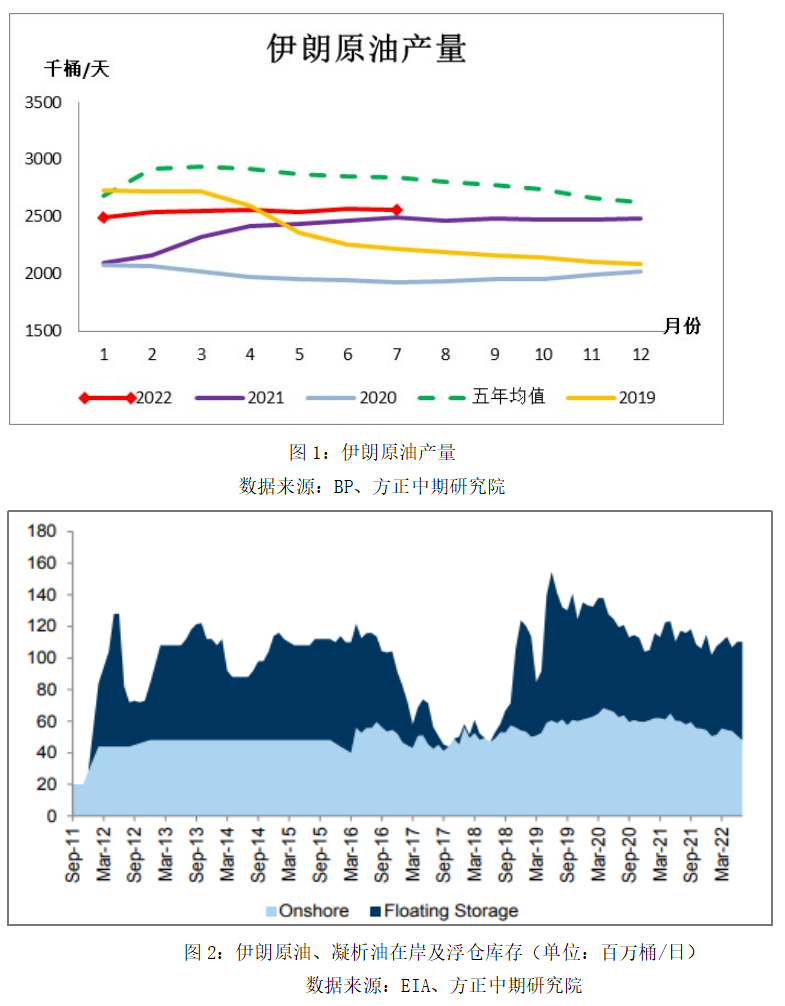

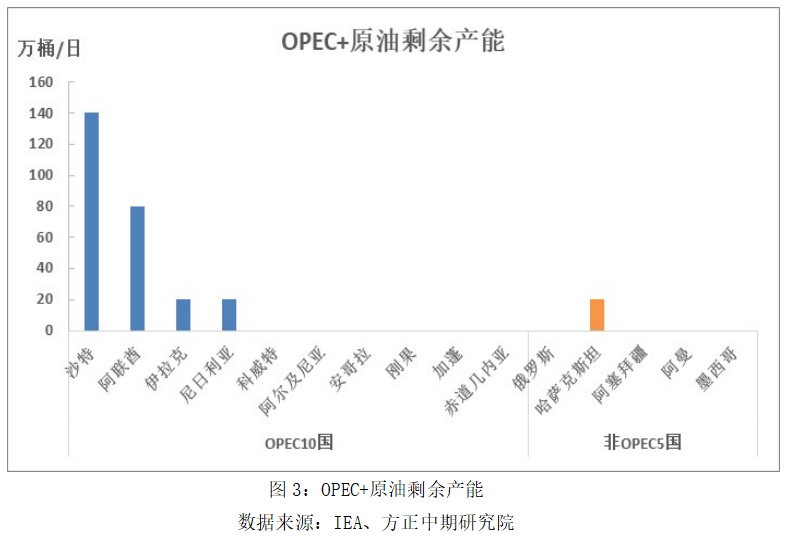

摘要: 宏观层面,全球经济衰退压力持续加大,中、欧、美等主要经济体经济数据连续下滑,美国GDP连续两个季度负增长,欧洲经济陷入衰退也只是时间问题,虽然美国通胀水平见顶回落令美联储激进加息步伐有所放缓,但年内加息政策将延续,货币供应持续收紧,而经济的走弱将对石油消费形成打击。 原油供需层面,全球油气上游资本支出偏低令原油剩余产能持续下降,这限制了主要产油国增产空间,俄罗斯供给降幅不及预期,伊朗供给预期回归,但OPEC+可能以减产对冲,因此排除地缘政治扰动,原油供给向上和向下调整的空间都不大,而需求端在未来会面临经济走弱的冲击,同时季节性需求也将转弱,欧洲能源危机间接提升石油替代需求,但实质替代量预计有限,因此我们认为未来原油需求层面进一步走弱概率较大。基于此,原油平衡表存在进一步转弱预期,油价中长期估计会进一步下修。短期伊朗问题带来的利空有一定兑现,叠加OPEC+减产消息,油价受到支撑。 整体上,认为原油短线反弹修复,但中长期维持下行的观点。此外,在仓单持续注销、人民币贬值、中轻质原油价差走扩以及海运费走高等因素提振下,SC原油走势仍会相对强于外盘原油,直到跨市场套利利润足够吸引中东可交割原油入库注册仓单。 正文 一、伊核协议接近达成伊供给增长潜力较大 近期伊核问题再度受到市场关注,为了达成伊核协议,伊朗放弃了一些主要的要求,包括国际原子能机构必须结束对2019年在伊朗地点发现的未申报核材料的调查,从而使伊核协议达成的可能性进一步提高,而俄罗斯方面也表示,俄罗斯确认批准《联合全面行动计划》(JCPOA)的最新协议草案。从当前的形势来看,比过去1年多任何时间都更接近达成协议。 伊核协议若达成,意味着伊朗供给将逐步回归市场,且未来供给增长潜力较大。此前因西方国家制裁,伊朗原油产量及出口量大幅下滑,一度不能正常出口。2018年二季度伊朗原油产量达到380万桶/日的峰值水平,此后由于美国等西方国家的石油禁运,伊朗原油产出大幅下滑,到2020年下半年降至不足200万桶/日,而2021年以来,在美国对伊朗态度缓和后,伊朗原油供给有所恢复,目前伊朗产量恢复至250万桶/日左右,但较峰值水平仍然低130万桶/日。除此之外,伊朗仍有超过1亿桶在岸及浮仓原油、凝析油库存,一旦制裁解除,该部分原油及凝析油也将向市场释放。

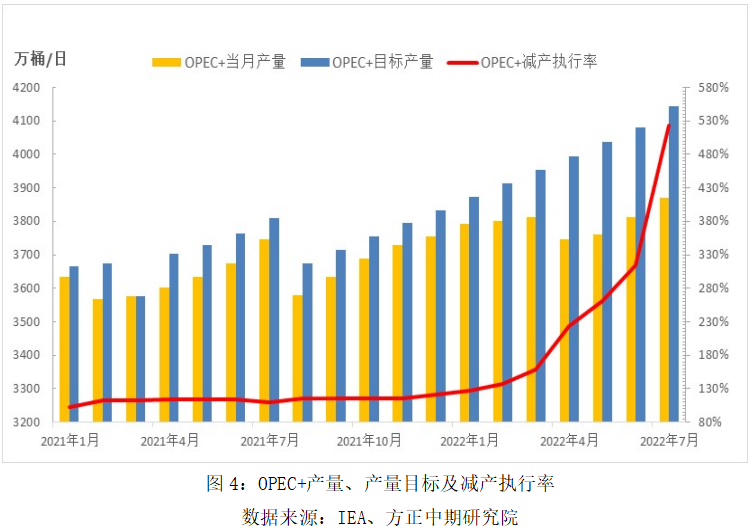

二、OPEC表态削减产量 近期沙特及OPEC官员相继表态可能会削减产量,以对冲可能的伊朗供给回归。沙特能源大臣称,欧佩克+可能需要收紧产量以稳定市场价格,欧佩克+将很快着手制定2022年后的新协议。此后,欧佩克+方面称,当伊朗石油回归市场时,欧佩克+可能倾向于削减石油产量,如果全球经济衰退,他们将支持减产。 当前由于产油国原油剩余产量有限,这导致主要产油国在增产方面十分谨慎,由于产量受限,对于产油国来说,更希望通过支持油价来提升出口收入。近几年全球油气上游投资下降导致原油剩余产能持续下滑,根据IEA的统计,截止今年7月,OPEC+原油剩余产能为370万桶/日,其中OPEC成员国原油剩余产能为340万桶/日,主要集中在沙特和阿联酋两个国家。由于俄罗斯受欧美制裁,原油供给受限,同时伊朗供给尚未回归。

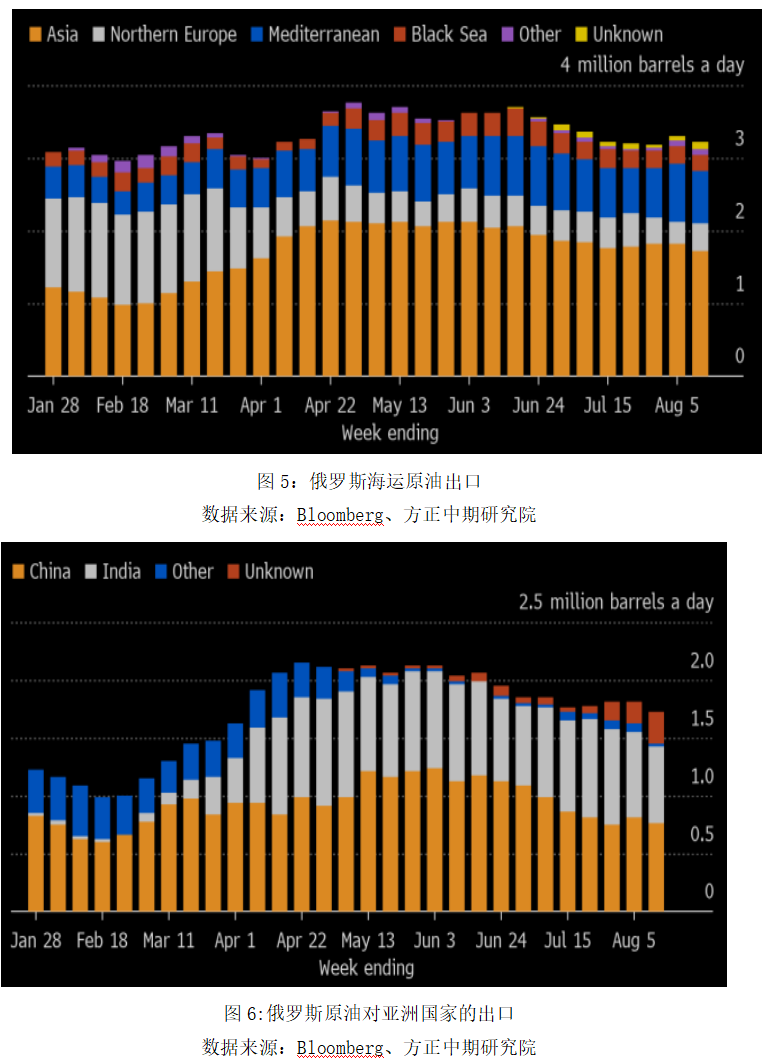

2020年疫情后,为提振油价,OPEC+达成历史性减产协议,到今年8月底OPEC+将结束为期两年多的减产协议。而今年以来,OPEC+产量持续低于目标产量,尤其是4、5月份因俄罗斯产量下降导致OPEC+产量环比走低,在此背景下,OPEC+减产执行率达到200%以上,今年7月份甚至超过500%,到目前为止,OPEC+仍有接近280万桶/日的产量未按计划恢复。在8月产油国会议上OPEC+仅同意9月增产10万桶/日,对原油供应端的影响几乎可以忽略不计。 三、俄罗斯石油供给降幅不及预期 俄乌冲突后,虽然欧美对俄罗斯发起能源制裁,但在高贴水吸引下,亚洲买家加大了对俄罗斯原油的采购,包括中国、印度等国,使得俄罗斯原油出口在4、5月份不降反增,但成品油出口量下降了约70万桶/日,主要是欧洲地区减产了对俄罗斯成品油的采购。6月以来,由于亚洲买家减少了对俄罗斯原油的采购,尤其是中国减少了俄油进口,使得俄罗斯原油出口量较4、5月份的峰值水平有所下降,但也基本与年初时的出口量持平;从出口地区占比来看,俄乌冲突后,亚洲在俄罗斯原油出口份额中的占比从此前的30%左右提升至50%左右,而欧洲从此前的50%左右降至40%左右。

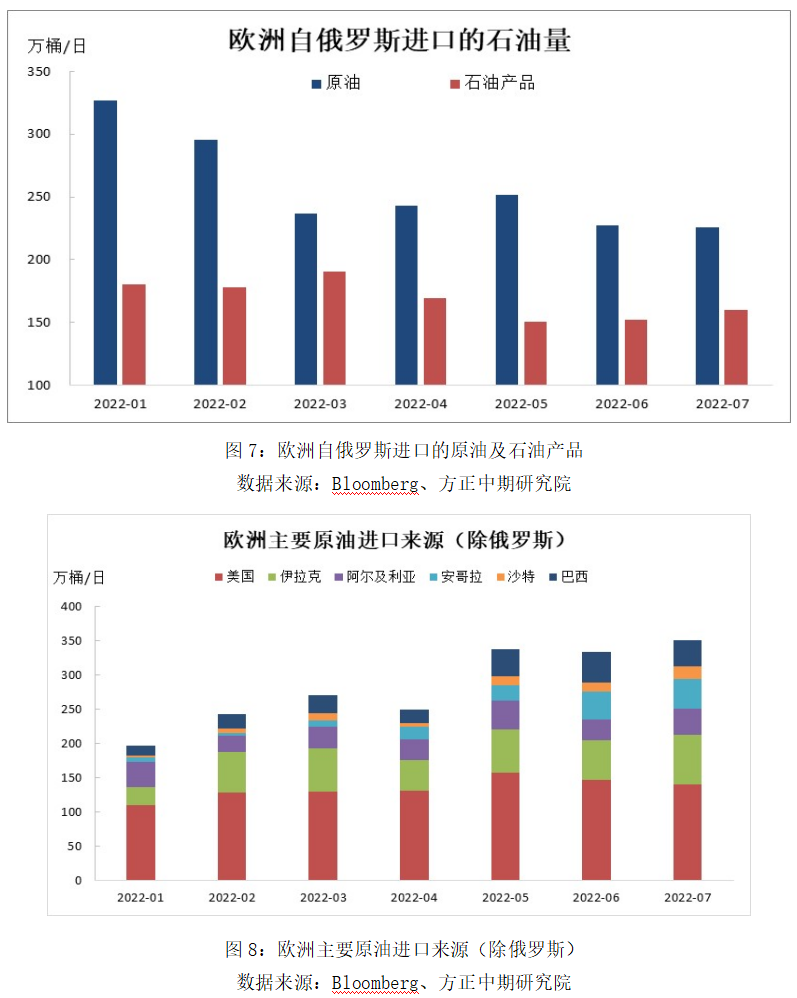

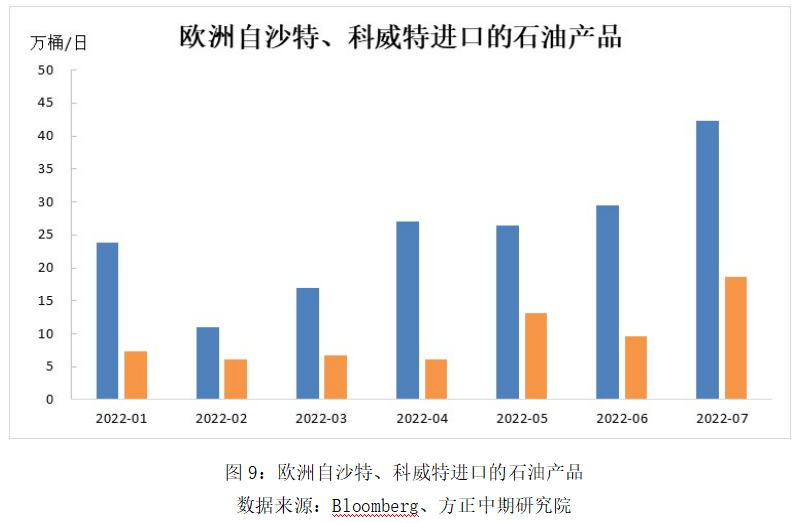

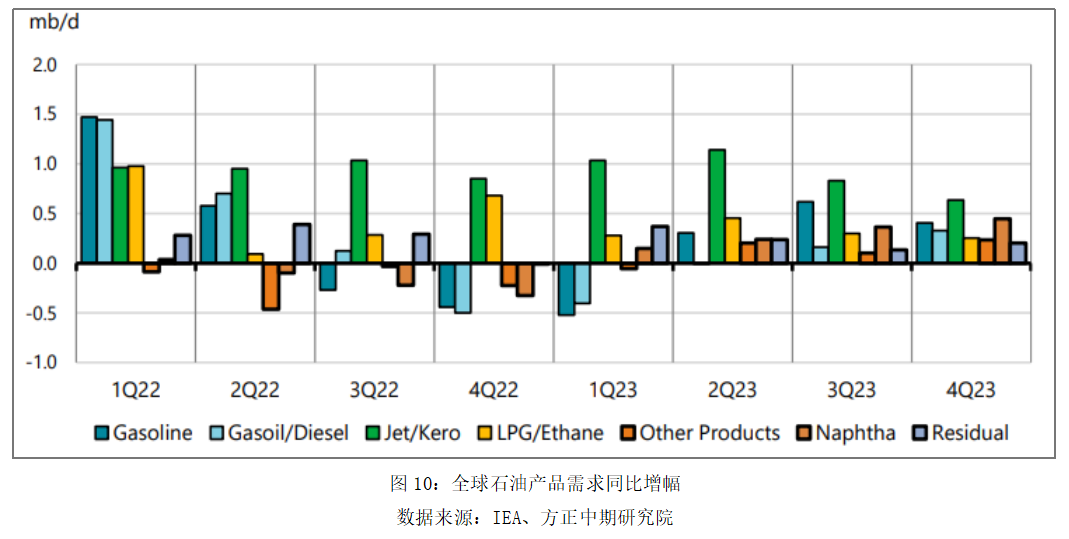

欧洲对俄罗斯石油实施制裁后,进一步减少了对俄油的进口,为弥补供应缺口,欧洲增加了对美国、中东、非洲等地的石油进口,近几个月,欧洲自沙特、伊拉克、安哥拉以及巴西等地的原油进口量显著增长,自沙特、科威特等地的成品油进口量增长也十分明显。预计欧洲未来也将积极寻找替代能源,加大对俄罗斯以外地区的能源进口,在此背景下,欧洲对俄油禁运带来的市场冲击将得到进一步缓冲。

四、经济转弱对石油消费的冲击将逐步兑现 高通胀叠加金融环境收紧,全球经济增长显著放缓。今年美国GDP连续两个季度萎缩,美国长短期国债收益率出现倒挂,中、欧、美等主要经济体制造业PMI连续下行。机构连续下调今年经济增速预期,IMF预计2022年全球经济将增长3.2%,较4月份预测值下调0.4个百分点,世界银行将2022年全球经济增长预期下调至2.9%,远低于今年1月预期的4.1%. 全球石油消费与经济增速直接有着较强的关联性,经济的转弱会对石油消费会形成明显的负面冲击。在全球经济增长转弱的大背景下,多家机构下调了对今年全球石油消费增长预期,EIA、IEA、OPEC认为2022年全球石油消费增幅分别为208、211、310万桶/日,年内已多次下调该预期。从季度需求来看,根据IEA的统计及预测,今年二季度到明年一季度全球汽油、柴油、LPG等石油产品需求均将出现不同程度的下滑。

五、欧洲能源问题会引发部分石油替代需求 今年以来,受欧美制裁导致俄罗斯对欧洲能源供给下降,同时美国增加了对欧洲LNG的出口进一步加剧了美国市场供应紧张的局面,这导致欧美天然气价格轮番上涨。而今年夏天,欧洲遭遇严重的高温、干旱天气,影响水力、核能和太阳能发电,欧洲今年前7个月水力发电量比去年同期减少两成,核能发电量减少12%,而高温也使得太阳能光伏发电板的发电量显著下降,这进一步提升了对传统能源的需求。天然气供给减少叠加需求增加,这使得近几个月欧美天然气价格均升至历史最高水平。 在工业领域,石油可以对天然气形成一定的替代,如一些炼油厂可以用石油替代天然气的使用。目前在全球主要的能源价格中,按热值计量的话,欧洲及亚洲天然气价格最高,相对来说,石油具备较强的经济性,但整体替代量相对有限。根据IEA的预计,未来6个季度的石油替代需求将增加约30万桶/日,其中燃料油和柴油各占一半。

整体来看,宏观层面,全球经济衰退压力持续加大,中、欧、美等主要经济体经济数据连续下滑,美国GDP连续两个季度负增长,欧洲经济陷入衰退也只是时间问题,虽然美国通胀水平见顶回落令美联储激进加息步伐有所放缓,但年内加息政策将延续,货币供应持续收紧,而经济的走弱将对石油消费形成打击。原油供需层面,全球油气上游资本支出偏低令原油剩余产能持续下降,这限制了主要产油国增产空间,俄罗斯供给降幅不及预期,伊朗供给预期回归,但OPEC+可能以减产对冲,因此排除地缘政治扰动,原油供给向上和向下调整的空间都不大,而需求端在未来会面临经济走弱的冲击,同时季节性需求也将转弱,欧洲能源危机间接提升石油替代需求,但实质替代量预计有限,因此我们认为未来原油需求层面进一步走弱概率较大。基于此,原油平衡表存在进一步转弱预期,油价中长期估计会进一步下修。然而短期伊朗问题带来的利空有一定兑现,叠加OPEC+减产消息,油价受到支撑。整体上,认为原油短线反弹修复,但中长期维持下行的观点。此外,在仓单持续注销、人民币贬值、中轻质原油价差走扩以及海运费走高等因素提振下,SC原油走势仍会相对强于外盘原油,直到跨市场套利利润足够吸引中东可交割原油入库注册仓单。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: