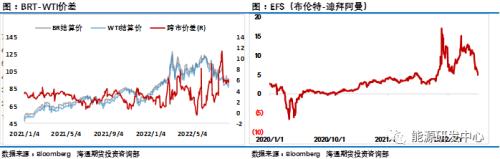

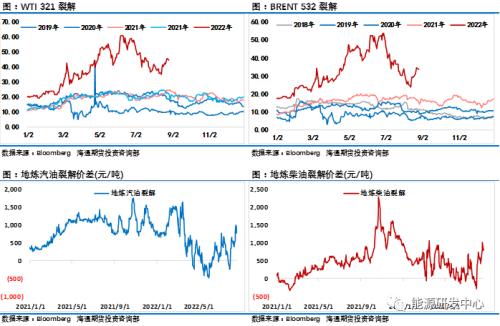

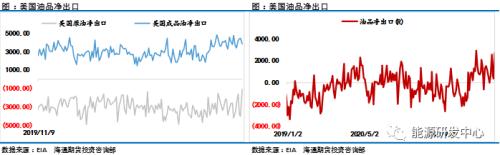

来源:海通期货 大宗商品进入8月第三周风云突变,风险偏好再次降温,部分工业品重新开始回落,多个化工品甚至刷新了年内低点,在这种背景下国内石油板块的表现格外抢眼,尤其是SC原油期货逆大环境的拉升更是成为投资者关注的焦点,在国际油价持续低迷之际,SC原油不但强势抗跌,而且重心还有所走高,与国际油价价差迅速走阔,从贴水布伦特原油变成了大幅升水局面,这样的走势是否正常引发了市场各方关注,事实上SC原油这样的表现正是俄乌冲突之后全球原油贸易格局重塑的阶段性产物,俄乌冲突之后原油市场区域性的供需存在着明显的差异,这也让今年以来欧洲、美国、中东和中国为代表的亚太地区之间的跨区价差出现了大幅波动,这种场面历史上也并不多见。其中美国市场因其页岩油产量逐步回升及创纪录的战略原油投放,让WTI原油成为全球油价洼地,美国原油也成为性价比最高的油种之一,这推动美国原油出口上周高达500万桶/日继续刷新历史记录,这样的出口数据在全球范围内仅次于沙特和俄罗斯;因俄罗斯原油面临西方国家制裁,欧洲部分需求转向中东原油这也推动其近期表现持续走强,大幅缩小了与布伦特原油的价差,这也间接为推升以中东原油作为交割油种的SC原油埋下了伏笔。  下面我们就来梳理一下SC原油尤其是近月合约异常强势的逻辑所在。 1、中东原油强势 众所周知我国SC原油交割油种是以中东原油为主,因此SC原油理论定价就是中东原油+运费+其他杂费。所以常态市场SC原油理论价格通常会因为成本问题价格高于中东产地价格,而近期因需求增加中东原油价格走势明显强于布伦特原油,沙特阿美将9月销往亚洲的轻质原油价格上调至升水9.8美元/桶,升水幅度创纪录新高,这也推动了中国市场原油强势。  2、8月交割的SC原油采购期在6月底7月初,此时采购油价较高 从原油贸易的经验来看,从中东采购到运输到国内注册成仓单通常需要一个月以上时间,通过业内专家分析来看通常对于能用于8月交割的原油对应的采购时间是6月,那时候正是油价的年中高位,这意味SC原油8月合约用于交割的原油对应的成本是较高油价。 3、原油运费大幅走高 除了用于交割的原油价格较高,近期中东到中国原油运费又出现了大幅走高较年内低位上涨了近40%,进一步推动了SC的走强。欧盟制裁俄罗斯石油的最大影响就是对全球贸易格局重塑,尤其是对欧洲而言,无疑将迫切寻找中东、美国等其他替代供应商,而亚洲地区也会加大对俄罗斯原油的采购,这将提升部分VLCC船型运价和跨大西洋(3.64 -0.27%,诊股)航线运价。  4、SC原油注册仓单处在相对低位 可以看出SC原油的理论成本中核心因素中东原油和运费都是导致SC原油大幅走强的重要原因。而从期货盘面上还有一个让SC原油强势的条件,SC原油仓单降到了历史低位只有197万桶。在2020年8月SC原油注册仓单突破了4500万桶到了峰值,这推动了SC原油对国际油价的持续走弱从升水结构转成贴水国际油价,持续了近2年时间,随着仓单随后不断减少到低位意味着对SC原油来说交割压力较小,在大宗商品普遍走弱的背景下,也进一步吸引了资金多配SC的策略。 5、前期SC原油持续低于国际油价,估值偏低有修复需求 今年国内疫情冲击下原油需求在4月份出现了大幅下降,SC原油表现也大幅弱于国际市场,深度贴水国际油价,这为SC相对于国际油价走强提供了空间,而随着国内原油需求的重新恢复及成品油市场的阶段性火爆提升了市场情绪,  综合以上因素可以看出近期SC原油的强势表现可以说是众多条件形成合力推动下走出的行情。比较客观的反应出全球原油市场跨区供需差异引发的油价差异,从SC原油2018年上市到现在4年多时间里市场活跃度逐步增加,成交金额已经稳居商品第一位,市场关注度不断提升,SC价格波动能够比较客观的反应中国原油市场与全球其他区域市场直接的差异,向全球传递中国投资者的声音。SC原油当前与布伦特原油的升水结构比较合理,预计SC原油对国际油价的偏强局面会延续一段时间,直到对中东原油的跨区价差开始吸引市场参与者重新注册SC原油仓单。 供需层面还继续支持油价大跌吗? 年中开始的此轮回调行情其中主要的下行推力是源于全球经济衰退风险及原油需求端不及预期的表现。尤其是需求端恢复不及预期在很大程度上缓解了供应紧张的压力,这也让原油市场一直强势的月差结构在7月之后快速回落,尤其是WTI原油月差结构主次月一度接近平水,从EIA的短期能源展望来看2022年的累库预期主要集中在三四季度,这也是过去一段时间以来油价持续下行的关键原因所在,如果后续数据累库如期落实,油价将持续因此承受一定压力,这会限制油价的上行空间。 而随着WTI原油已经低至85美元,供需层面后续是否会进一步导致油价下行也成为接下来市场需要关注的因素。最新一期的EIA周度报告显示美国原油、成品油均大幅降库,远超市场预期,数据显示截至8月12日的一周,原油库存骤降710万桶,至4.25亿桶,预估为减少27.5万桶。另外美国上周汽油库存减少460万桶,更为重要的是美国汽油柴油消费数据都有所回升,这对之前对需求担忧情绪起到了很好的缓解,有助于油价短期的反弹。另外可以看到美国全口径库存仍处在多年来同期低位,这意味着原油市场累库压力可以改变市场预期对油价施加压力,但还不至于导致油价出现崩盘大跌。另外对于供应端要关注2个因素,一个是近期市场高度关注的伊核协议最终结果,市场在等待美国的最终回应,到目前为止美国还没有给出答复;另外一个就是要关注未来几个月随着欧盟禁运俄罗斯石油对供应端的后续影响。而需求层面来看仍不宜乐观,全球经济下行压力明显,全年原油需求预期已经是一再下调,近期中国成品油市场汽柴油价格出现了强劲反弹,地方炼厂炼油毛利触及年内高位,但并没有刺激炼厂加大加工量, 上周地炼开工还出现了一定下滑,中国市场需求恢复进展缓慢,对于增加成品油供应炼厂方面还是比较慎重。不过近期中国欧美等地裂解利润反弹还是有助于油价回稳。虽然之前欧洲天然气价格飙涨对油价提振有限,但随着其持续刷新历史记录,如果极端气候持续,不排除最终会推涨油价。     可以看出原油市场的影响因素多空交织仍然较为复杂,可以确定的是以OPEC+世纪减产为基调的过去2年多推动油价走超级牛市的基础已经不存在,国际油价尤其是WTI原油也进入了技术性熊市阶段,数据显示投机多头继续撤离,NYMEX的WTI原油净多头头寸减少28979手合约至290388手合约,创最近逾两年新低。因地缘因素及对俄罗斯的制裁引发了原油市场贸易格局大变化,单纯从原油市场供需变化来说油价就处在一个不稳定阶段,而宏观层面在控通胀与防止经济衰退层面,全球各国也会在调控方面存在摇摆,近期市场在美联储9月加息50个基点和75个基点上就存在反复摇摆,这也会影响到市场预期,但总体而言加息背景下,美元强势格局仍将延续,对于大宗商品市场来说将继续承受流动性收紧压力。油价大概率会进入一个大区间波动状态,此轮油价高位回落已经持续2个月时间,如果没有伊核协议达成的利空进一步冲击,短期油价预计将进入多空相持的拉锯阶段。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: