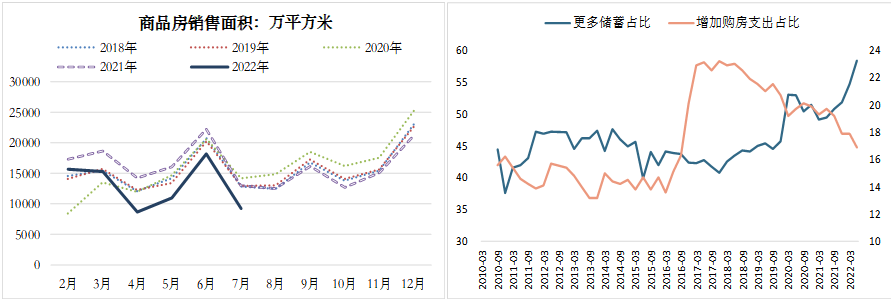

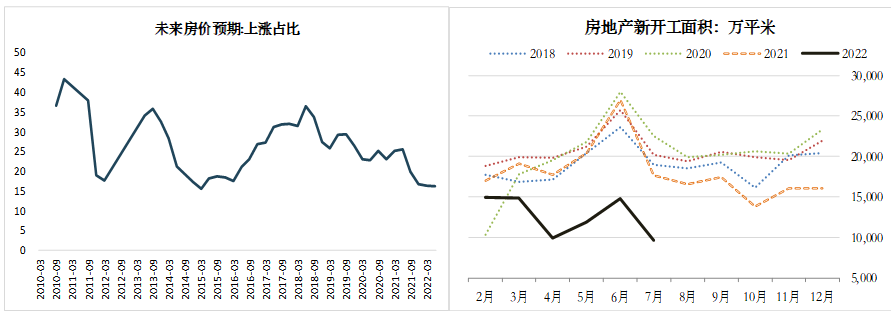

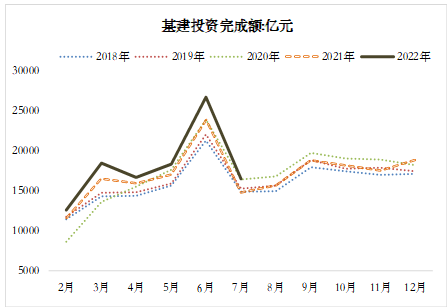

来源:方正中期期货有限公司 摘要:粗钢7月产量及消费均下降,下游房地产继续走弱、基建偏强,汽车产量回升、家电销售额增速回落、造船新接订单大幅下降。7月数据整体较差,从前期公布的高频数已有体现,因此对盘面利空冲击有限,但较差的需求数据仍压制远期估值。 近期房地产端支持政策较多,截至目前实质性的效果还有限,后续还要继续关注。 目前螺纹库存总量并不高,同比去年减少360万吨,8月下旬到9月需求如果维持在300万吨上下,产量未增至270万吨以上,则9月底库存会降至近6年低位,库销比也将大幅回落。因此,短期低产量及库存情况改善支撑10合约价格,若9月需求持稳且产量仍未回升,10合约有望继续偏强运行,但01合约估值依然会受弱势需求的压制,抬升幅度有限,去库放缓前10/1价差预计偏强,但目前已处历史高位,建议逢低参与,同时要提防9月需求再次走弱的风险。 正文 根据统计局数据,7月粗钢消费量同比下降4.4%,1-7月需求同比下降6.8%,产量环比减少10%。下游行业中房地产依然最弱、基建维持高位、汽车产量回升、家电销售额增速回落、造船新接订单大幅下降。7月数据整体较差,但从高频数据看已有预期,因此对盘面利空冲击有限,但较差的终端需求依然会压制远期估值。 房地产方面,商品房销售的弱势从居民中长期贷款数据可以提前感受,7月国内商品房销售面积环比减少49%,近乎腰斩,季节性表现为近5年最弱,同比减少28.9%,高于前值18.3%。二季度央行调查显示,居民未来3个月预计增加购房支出的占比降至16.9%,储蓄占比创历史新高,同时对未来房价上涨的预期持续回落,仅高于2015年最低值。预期较差以及对停工的担忧,使年初以来政策对地产销售端的刺激效果有限,6月短暂回升后,7月销售继续下滑,8月前两周延续弱势。7月销售资金来源占房企资金来源总额的48%,而销售的弱势使房企资金端压力依然较大,影响拿地及新开工能力和意愿,7月房地产新开工面积同比减少45.4%,降幅扩大,施工和竣工也未明显改善,地产整体均受资金影响。保交楼背景下,政策相对积极但并未超预期,1-7月房地产新开工面积同比减少36%。近期出台政策较多,截至目前实质性的效果还有限,后续还要继续关注。 基建投资增速维持高位,7月为11.5%,略低于6月,1-7月增速为9.6%。7月专项债新增发行量已大幅回落,后续在缺乏新增专项债支持后,基建投资增速可能回落,但由资金发行到实物投资落地,对三、四季度钢材需求会产生支撑。

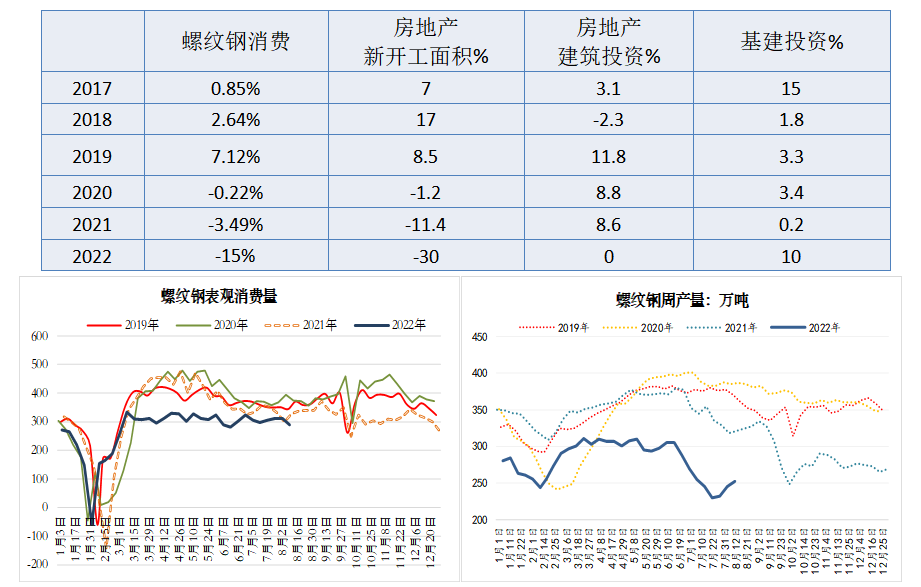

7月以来螺纹钢

需求表现平稳,季节性上则要好于过去几年同期,但周均300万吨的消费量仍较低,房地产新开工及施工面积增速截至目前改善不大,对9月以后的螺纹需求仍是潜在利空。以房地产和基建的数据去粗略估算螺纹钢需求,参考2017-2021年的数据,2022年在-30%房地产新开工增速及10%的基建投资增速下,螺纹钢消费量同比至少要减少10%以上,中性情况下可能减少15%,由于2021年下半年至今的一年时间内,国内房地产新开工同比大幅下降,存量新开工及施工均要少于2021年之前,可能使今年新开工大幅回落对螺纹需求影响更大。在全年10%到15%的需求降幅之下,对应9月以后螺纹钢周度消费量在280-320万吨之间。

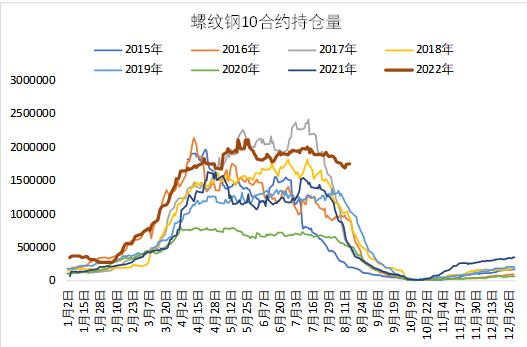

过去8周平均53万吨的周去库主要源自产量大幅回落,在后期需求可能在280-320万吨的假设下,产量需要在300万吨以下,上半年产量最高值是310万吨,原料供应紧张情况重现前,钢材供应回升将会限制价格反弹幅度,短期受限电及废钢供应影响,螺纹产量回升较慢,但利润若维持,中期产量持续回升也较为确定,高点需要去考虑废钢供应的问题。 目前螺纹库存总量并不高,同比去年减少360万吨,8月下旬到9月需求如果维持在300万吨上下,产量能保持在270万吨以下,则9月底库存会降至近6年低位,库销比也将大幅回落。因此,产量及库存较低,对于10合约及现货支撑偏强,2210合约截至8月15日持仓量明显高于历年同期,交割月前博弈或加大,若9月需求弱稳且产量仍未回升,则10合约将继续走高,但01合约估值依然会受弱势需求的压制,去库放缓前10/1价差预计仍偏强,但目前已处历史高位,建议逢低参与。

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);