【20220812】甲醇周报:供需双弱,矛盾加剧 核心观点:偏空 沿海MTO装置开始降负or停车,需求迅速下滑,供需双弱下8月去库转为累库,近端供大于求的矛盾加剧。 动力煤:中性 日耗持续攀升下,化工煤也有所持稳,短期向下空间有限。 内地现货:中性 整体窄幅波动,化工煤有所走强,对成本有一定支撑,而需求有所走弱,向上动力不足。 MTO利润:偏空 MTO利润有所压缩,沿海及内地多套装置开始降负及停车。 伊朗进口:偏多 伊朗装置开始重启,但回归的量相对有限,预计9月进口仅小幅回归。 下游需求:偏空 传统下游及MTO需求均有所下滑。 上游利润:中性 上游利润有所回归,内地部分厂家取消检修计划。 下游利润:中性 偏弱震荡。 政策影响:偏多 美伊开启新一轮谈判。 8月去库预期落空 供需双弱,8月转为大幅累库 本周由于MTO装置降负和停车较多,使得8月需求大幅下滑,市场之前由于供应缩量的去库预期落空,转为累库,若浙江兴兴在近期停车,我们预计8月库存将累10万吨左右,港口库存压力陡增。

数据来源:隆众、卓创、金联创、紫金 矛盾放大,港口倒流 or MTO恢复 从平衡表推算来看,港口8月的库存预计将会接近115万吨附近,仍会维持较高的水平,那港口的高库存可能又需要倒流内地或者MTO利润恢复后,矛盾才能有所缓解。 目前港口与内地价差仍未打开,而MTO利润也未明显恢复,甲醇预计向下仍有空间。

数据来源:隆众、卓创、金联创、紫金 沿海MTO需求下滑 MTO利润持续亏损 由于下游成品端价格近期下滑较多,叠加甲醇自7月中旬低点2300元/吨反弹至2600元/吨,使得下游MTO的利润被压缩,以宁波富德60万吨/年模拟利润为例,其利润由7月中旬的-600元/吨下滑至-1100元/吨附近,持续的亏损给工厂带来了压力。

数据来源:隆众、卓创、金联创、紫金 MTO需求开始下滑 受利润下滑影响,多个内地及港口的MTO近期陆续传出降负或停车的消息,其中内地鲁西化工(000830)30万吨/年检修至8月底附近,沿海诚志一期30万吨/年停车、浙江兴兴69万吨/年也传出停车,加上部分降负的MTO装置,预计8月MTO需求将减少约23万吨。

数据来源:隆众、卓创、金联创、紫金 上一波大规模停车集中在去年9月中旬 去年9月中旬,沿海MTO也因为利润问题有一波大规模的集中检修,检修时间大都集中在9月中旬至11月底,为期两个半月,其中由于甲醇大幅下跌,利润有所修复,但整体相较于停车时并未有很明显的改善。

数据来源:隆众、卓创、金联创、紫金 短期供需双弱 海外装置有所恢复 本周伊朗Marjan165万吨/年开始低负荷运行,另外,Sabalan165万吨/年、Kaveh230万吨/年仍在停车中。

数据来源:隆众、卓创、金联创、紫金 国内供应略有回升 本周开工率为66.1%,周环比回升约2个百分点,考虑到利润有所回升,内地部分装置开始恢复,静态看开工率预计波动有限。

数据来源:隆众、卓创、金联创、紫金 下游需求明显走弱 本周MTO及传统下游需求均有所走弱,其中传统下游需求中DMF、醋酸开工率都有所下滑。

数据来源:隆众、卓创、金联创、紫金 库存大幅去化,持续性存疑 港口本周大幅累库,周环比减少7万吨至105万吨,主要因为太仓提货量大幅回升,但持续性存疑;内地本周小幅去库,西北企业库存周环比减少近1.7万吨至21.75万吨。

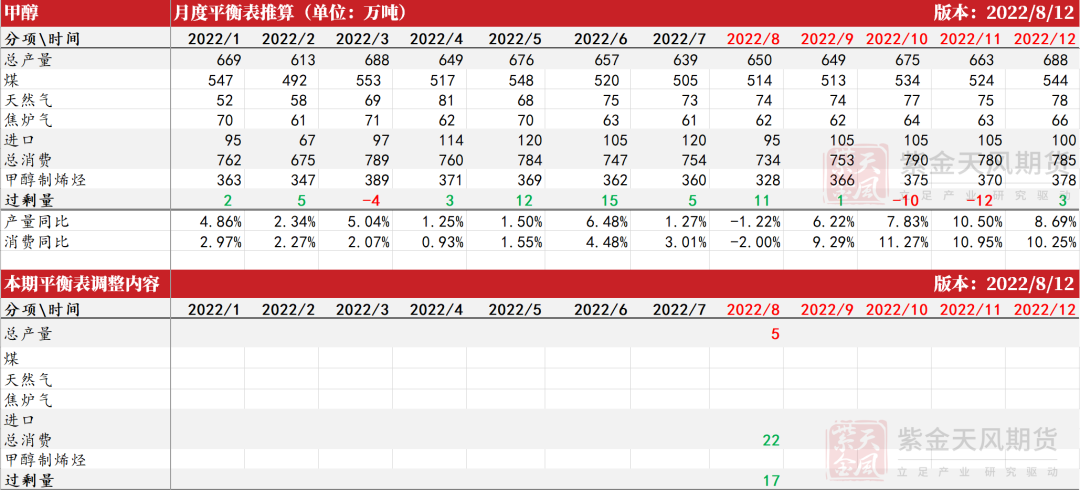

数据来源:隆众、卓创、金联创、紫金 平衡表 平衡表调整 本周平衡表调整:下调8月份的产量及需求,8月去库转为累库,港口压力陡增。

数据来源:隆众、卓创、金联创、紫金 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: