7月通胀数据点评:7月CPI通胀回升不及预期,通胀压力整体不大

|

- UID

- 2

- 积分

- 2946437

- 威望

- 1423255 布

- 龙e币

- 1523182 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-4-28

|

7月通胀数据点评:7月CPI通胀回升不及预期,通胀压力整体不大

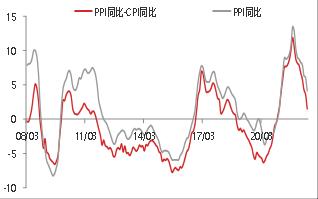

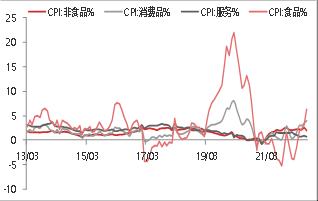

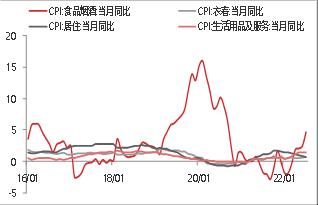

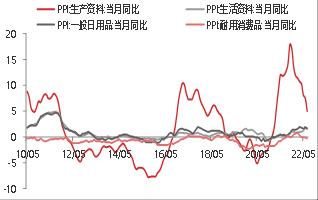

中国7月CPI同比增长2.7%,预期2.9%,前值2.5%;7月PPI同比增长4.2%,预期4.8%,前值6.1%。 数据解析: 7月通胀结构性变化继续改善。上游端由于原材料价格涨幅环比大幅回落,PPI涨幅超预期回落;下游需求端季节性因素食品价格大幅上涨以及猪肉价格短期大幅上涨,CPI继续回升,通胀整体压力不大。目前来看,目前来看,国外需求整体回落,能源、有色等大宗商品价格下跌,国外上游通胀上行压力有所缓解,国内上游输入性通胀有所减弱。下游食品端主要由季节性因素和猪肉价格上涨导致,短期CPI通胀面临一定的上行压力。中期PPI随着去年基数逐步抬升以及上游价格中枢回落而逐步下行;CPI由于去年低基数效应,以及猪肉价格同比大幅上涨,或逐步回升;PPI与CPI剪刀差逐步收窄。在当前国内稳经济整体基调以及通胀压力整体不大的情况下,国内货币政策预计继续保持宽松水平;短期国内利率整体偏弱运行,且通胀数据整体不及预期,短期利多债市;中长期国内利率需持续关注国内经济复苏情况以及房地产市场恢复节奏。 7月CPI同比增2.7%、预期2.9%,前值2.5%,增速略不及市场预期。环比0.5%,预期0.5%,符合市场预期。在7月份2.7%的同比涨幅中,去年价格变动的翘尾影响约为0.9个百分点,新涨价影响约为1.8个百分点。其中,食品价格上涨6.3%,涨幅比上月扩大3.4个百分点,影响CPI上涨约1.12个百分点。食品中,受前期生猪产能去化效应逐步显现、部分养殖户压栏惜售和消费需求恢复等因素影响,猪肉价格由上月下降6.0%转为上涨20.2%;受多地持续高温天气以及部分地区疫情影响,鲜果和鲜菜价格分别上涨16.9%和12.9%;粮食、禽肉、鸡蛋和食用植物油价格涨幅在3.4%—7.4%之间。随着国内疫情逐步缓解以及高温天气影响减弱,物流供应链缓解,蔬菜食品等价格涨幅回落。非食品价格上涨1.9%,涨幅比上月回落0.6个百分点,影响CPI上涨约1.56个百分点。其中,受国际油价下行影响,汽油、柴油和液化石油气价格分别上涨24.6%、26.7%和22.4%,涨幅均有回落。受暑期出行增多影响,飞机票、宾馆住宿、交通工具租赁费和旅游价格分别环比上涨6.1%、5.0%、4.3%和3.5%。但整体来看,食品价格由跌转涨,非食品价格涨幅有所回落,上游涨价对下游价格传导压力有所缓解。 7月PPI同比增长4.2%,预期4.8%,前值6.1%,涨幅继续回落1.9个百分点,但是略超市场预期。在7月份4.2%的PPI同比涨幅中,去年价格变动的翘尾影响约为3.2个百分点,新涨价影响约为1.0个百分点。国外方面,受美联储超预期加息以及经济衰退担忧加深导致原油、有色等大宗商品价格大幅下跌;国内方面,受房地产断贷风波影响,房地产需求疲弱,黑色商品价格大幅下跌。7月生产资料价格上涨5.0%,涨幅回落2.5个百分点,环比下降1.7%,降幅扩大1.6个百分点。主要行业中,价格涨幅回落的有:煤炭开采和洗选业上涨20.7%,回落10.7个百分点;石油和天然气开采业上涨43.9%,回落10.5个百分点;有色金属冶炼和压延加工业上涨1.9%,回落6.3个百分点;石油煤炭及其他燃料加工业上涨28.6%,回落6.1个百分点;化学原料和化学制品制造业上涨10.6%,回落3.2个百分点。黑色金属冶炼和压延加工业价格下降9.5%,降幅扩大5.8个百分点。 今年3月以来,随着美联储开启货币紧缩进程且加息节奏加快,加息幅度加大,全球经济增速快速放缓,需求逐步减弱;但是一方面由于国外生产端恢复较慢,导致供需缺口仍存,工业品端通胀压力仍存;另一方面由于欧美劳动力市场仍旧强劲,薪资增速保持高位,消费仍旧强劲,消费通胀压力仍旧较大。此外,俄乌冲突,以及俄罗斯对欧洲天然气断供,欧洲天然气和电力价格持续维持高位水平,美欧等主要经济体PPI同比均涨超10%,欧美CPI也持续创1980年代以来的新高。欧美通胀压力整体仍旧较大。但是国内情况及逻辑大不相同,受疫情影响,国内消费需求疲软、且房地产市场受断贷风波影响需求持续疲弱,CPI和PPI端通胀压力整体不大。目前由于国内房地产市场持续不振以及疫情反弹,经济增速短期有所放缓,内需型商品短期走弱;但是随着美国经济快速放缓,美国长期通胀预期有所下降,美联储紧缩预期有所降温;此外美国就业和消费仍旧强劲,衰退担忧有所缓解,外需型商品价格短期反弹。目前来看,国外需求整体回落,能源、有色等大宗商品价格下跌,国外上游通胀上行压力有所缓解,国内上游输入性通胀有所减弱。下游食品端主要由季节性因素和猪肉价格上涨导致,短期CPI通胀面临一定的上行压力。中期PPI随着去年基数逐步抬升以及上游价格中枢回落而逐步下行;CPI由于去年低基数效应,以及猪肉价格同比大幅上涨,或逐步回升;PPI与CPI剪刀差逐步收窄。 图1 CPI和PPI当月同比  资料来源:WIND,东海期货研究所整理 图2 (PPI-CPI)及PPI同比增速  资料来源:WIND,东海期货研究所整理 图3 CPI食品、非食品、消费、服务当月同比  资料来源:WIND,东海期货研究所整理 图4 食品、衣着、居住、生活用品及服务同比增速  资料来源:WIND,东海期货研究所整理 图5 PPI生产资料和生活资料当月同比  资料来源:WIND,东海期货研究所整理 图6PPI燃料、有色、黑色当月同比增速  资料来源:WIND,东海期货研究所整理 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: