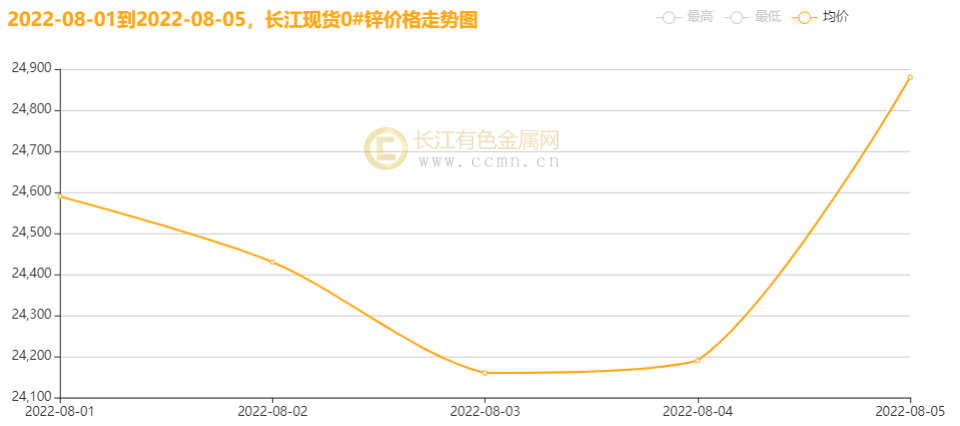

一、现货锌走势 长江有色金属网讯:本周(8月1日至8月5日),现货锌呈现先跌后涨行情,长江现货0#锌周平均报价在每吨24450元左右,此前一周每吨均价报23452元,上涨998元/吨,环比涨幅为4.3%。 长江现货0#锌探底回升,美联储官员称抗击通胀未结束,美债收益率飙升。美国劳工部调查显示,6月份职位空缺数从1130万下降至1070万,创9个月新低,经济压力不断加大,劳动力需求略有放缓。近期国际局势动荡,市场避险情绪有所升温。需求端看,海外需求维持较强韧性,国内淡季下需求环比改善,但同比仍偏弱,一方面终端消费增量尚未完全体现,另一方面,初端企业成品库存高企,多以消化库存为主,周一至周四,锌价

下跌;基本面看,8月起起欧盟正式开始实施自愿削减天然气用量协议,不过短期在供应受干扰及高温增加需求的影响下,天然气及电价或维持高位,成本高企下,减产炼厂复产无望且有可能扩大减产。国内8月内外加工费分化继续收窄,原料边际改善,但当前炼厂利润不佳,或限制精炼锌产量环比增量,供应依然处于紧平衡格局,本周五长江现货0#锌价格大涨。

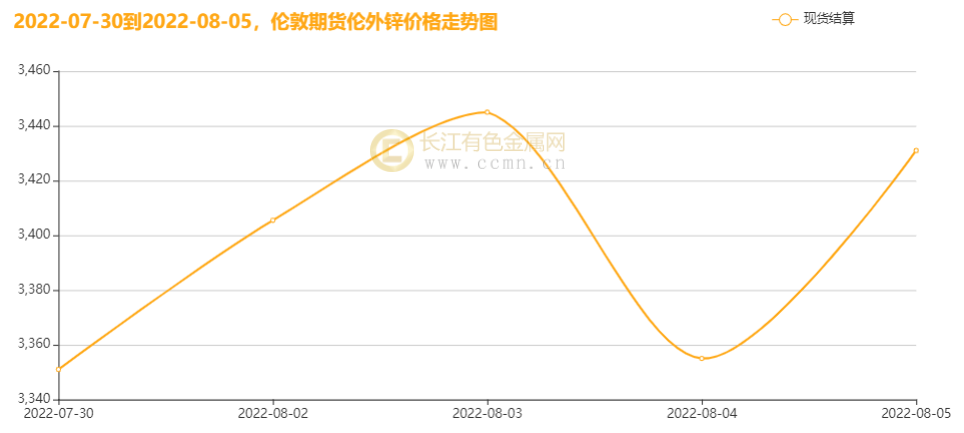

▲长江现货0#锌周走势图 二、期货锌走势 长江有色金属网锌市分析,本周(8月1日至8月5日)伦锌价格先涨后跌再涨,周均价报3398美元左右;全球最大锌生产商嘉能可警告称,欧洲能源危机对供应构成重大威胁。嘉能可在欧洲的一家锌冶炼厂已经停产,导致其今年的金属产量大幅下降。该公司周四披露,虽然工业金属需求面临的风险越来越大,但欧洲的电力危机也严重影响了供应前景。欧洲锌产量占全球除中国以外产量的约30%,锌市场仍将持续紧张,能源问题再度成为锌市场关注的焦点。ccmn认为,自去年四季度以来,受高成本电价影响,欧洲多家锌冶炼厂连续宣布错峰生产或减停产。加之今年一季度俄乌冲突爆发,欧洲锌冶炼厂的电力成本维持高位,锌冶炼厂基本维持控产生产。欧洲地区有减产风险,这将对锌价再度注入上行动能,本周伦锌价格上涨。

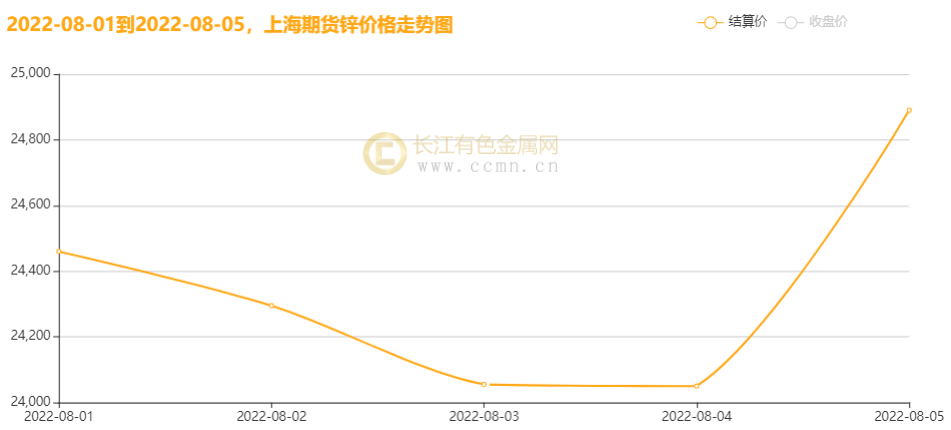

▲伦锌周走势图 长江有色金属网报道,本周(8月1日至8月5日),美联储官员近期鹰派的声音较为浓郁,后续加息的压力仍旧存在,市场情绪谨慎,锌市目前等待需求端进一步好转。国内,7月份冶炼厂停产、减产以及检修情况较多,预期7月份国内精炼锌产量不及去年同期,8月份部分冶炼厂产能可以恢复至正常水平,但增量有限。6月下旬随着疫情改善、政策刺激与专项债落地,库存去化速度加快,需求预期向好,锌的近远月价差呈现出深度back结构。现阶段,作为锌下游初端消费占比达60%的镀锌板开工率环比存在明显改善,水泥、沥青

出货率提升,基建施工明显改善,对于需求端仍存在一定的向好预期。沪锌周均结算价报24350元,上周主体运行区间价为22790-24025元/吨。

▲沪锌周走势图 三、锌库存分析

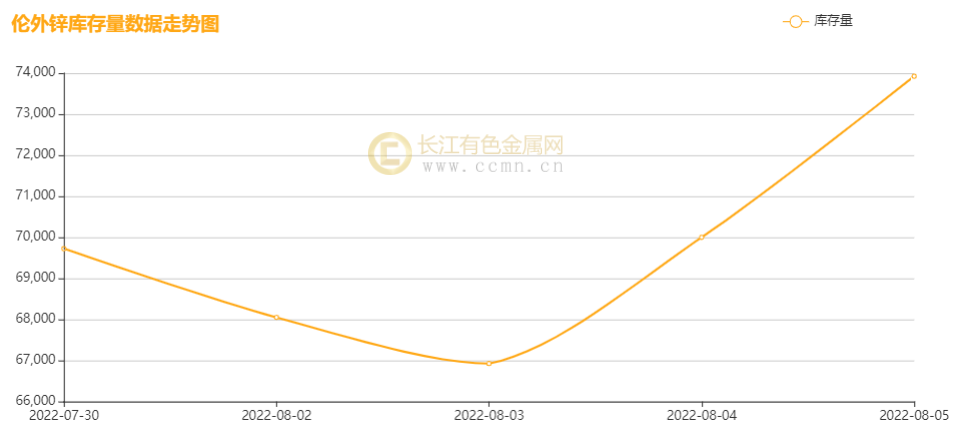

▲伦锌库存周统计图 根据长江有色金属网分析员统计截止8月5日,伦锌库存报73925吨,较前一周增加3425吨,涨幅为4.9%;上海期交所本周锌总存量为88896吨,较上周减少8420吨,降幅为8.7%。 四、本周宏观资讯 国内方面: 1、8月3日公布的7月财新中国通用服务业经营活动指数(服务业PMI)录得55.5,较6月上升1.0个百分点,连续第二个月位于扩张区间,并且创2021年5月以来新高。此前公布的7月财新中国制造业PMI下降1.3个百分点至50.4,仍位于扩张区间,制造业PMI降幅大于服务业PMI升幅,拖累财新中国综合PMI降至54.0,较6月回落1.3个百分点,显示中国企业生产经营活动扩张速度放缓。 2、据统计,7月全国合计开工重大项目3876个,投资总额达到23930.59亿元,其中,基础设施项目成为各地密集开工的重点领域之一。不过,对比去年同期和上个月水平,三季度“旺季”的项目开工情况表现仍有增长空间——据统计,6月各地开工项目总投资为3.1万亿元,开工项目数则为4744个;去年7月,全国开工项目总投资额约为2.76万亿元。随着下半年专项债券、银行贷款和社会资本等资金的持续到位,更多重大项目有望上马开工,专家预计,三季度基建投资增速将迎来全年高点。 国际方面: 1、美国制造业活动在7月份继续降温。周一发布的数据显示,供应管理学会制造业指数从5月份的53下降至52.8,为2020年6月以来最低水平。读数高于50表明扩张。接受调查的经济学家预期中值为52。其中,生产指标也跌至逾两年低点,新订单指标连续第二个月处于萎缩区域。这些数据凸显出在经济增长吃力之际,商品需求疲软。ISM制造业库存指数升至57.3,为1984年以来最高水平,表明更多制造商的库存增加。 2、英国央行实施27年来最大幅度加息,并警告称,在通胀飙升的压力下,英国可能迎来超过一年的经济衰退。加息0.5个百分点至1.75%的决定得到了货币政策委员会9名成员中的8人支持。央行还承诺未来必要情况下再次采取强有力的行动,在接下来的几次会议上可能进行类似的加息。官员们预计英国经济将在第四季度开始衰退,并一直持续到明年底。这将是金融危机以来持续时间最长的一次衰退。官员们预计经济总量将总共萎缩约2.1%。 五、本周锌市动态 周四嘉能可警告称,欧洲的能源危机已经对锌供应构成重大威胁。目前嘉能可已经暂停了其在欧洲的一家锌冶炼厂的生产,将导致其今年的金属产量大幅下降。嘉能可还表示,在欧洲的其他冶炼厂几乎没有实现盈利。尽管工业金属需求面临的风险正在上升,但欧洲的电力危机也严重影响了供应前景。“在供应方面,当前的欧洲能源供应和价格环境构成了严重威胁,欧洲占中国以外金属产量的大约30%。”嘉能可在其半年度业绩报告中表示。 六、锌价后市展望 长江有色金属网锌市分析:由于宏观情绪压力,前期锌价已经跌进欧洲冶炼企业减产前的震荡区间,而未来无论是地缘政治还是进入夏季耗电高峰等因素均意味着欧洲电费在三季度将维持高位,亏损预期令当地冶炼复产的希望渺茫,甚至存在进一步减产的可能性。欧洲地区冶炼产能占比约全球的18%,目前有约一半的产能仍处于错峰生产的状态,如果进一步减产则将对供应造成重大影响。而国内方面,6月、7月分因锌价大跌导致冶炼大面积亏损,计划外检修增多,产量也不及预期,锌价受此提振上涨,沪锌当前月合约周五收盘较上周五同比涨幅为2.8%。 后市来看,随着近期地缘风险暂时消退,回归基本面行情的锌可能在欧洲再度减产的预期下维持强势,从库存端来看,目前LME锌仅剩7万余吨,几乎是近20年的低位水平,欧洲库存更是早已枯竭,国内库存也在过去数年的低值区间,低库存意味着短期行情高弹性的可能,下周锌价有望延续涨势。(长江有色金属网仅供参考) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);