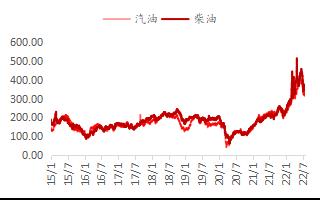

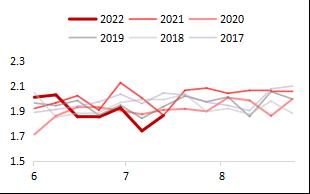

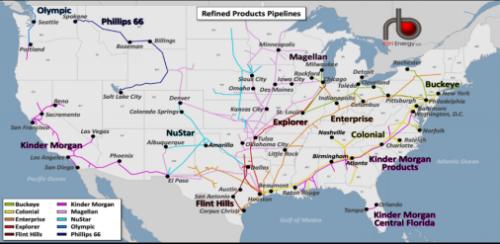

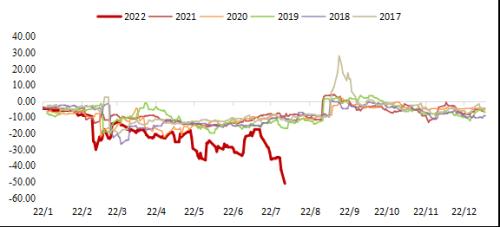

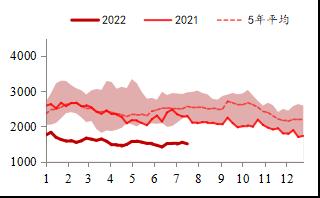

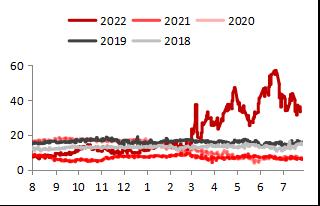

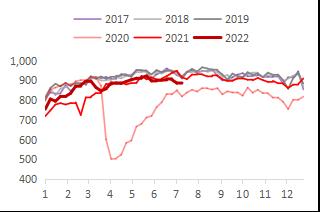

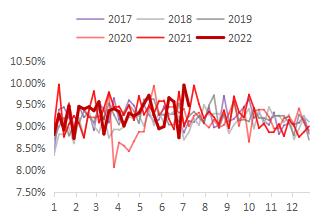

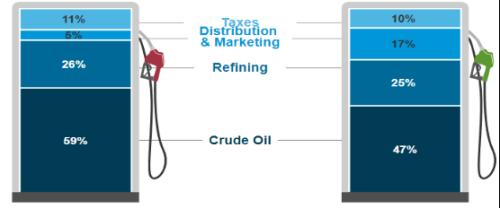

要点: 从近期的成品油需求上来看,已经出现了和需求峰季不太匹配的成品油需求弱化的情况。汽油方面,对下行的利润,近期大幅走弱的成品油管道现货基差,偏低的汽柴收率比以及库存变化等进行分析,可以发现目前至少汽油很可能已经进入了需求下行通道。柴油方面,虽然海外库存整体也处于低位,但是近期中东至欧洲的运量大幅增长,叠加如果后期美国需求也走弱导致出口增加,供应缺口也有缓解的可能。 而政策性影响方面,不管是将E15放开夏季销售,还是对燃油税进行减免,短期能够落地的可能较低,起到的效果也会比较一般。行政手段方面,除了投放战略储备,很难再有更多除了真正刺激原油生产之外的成品油价格调控点。 后续成品油如果在9月峰季结束后,通过一段时间的数据验证,被市场确认为需求弱化,那么即使原油短缺局面无法解决,其对原油价格的支撑也将弱化。而9月也适逢美联储再次议息的会议时间点,届时宏观情绪稳定一段时间后,发展也会较为难以捉摸,所以成品油极有可能会是宏观配合商品情绪下进行作用的关键点,这是后期需要持续关注的。 1 成品油需求当下逻辑概述 当下虽然原油端自身的供需态势在对俄罗斯的制裁落地预期中仍然偏紧,但是在宏观衰退预期不断造成恐慌的背景下,市场对于后期原油的消费预期已经在发生改变,油品整体价格都出现了一定程度的回调。后期原油消费口最主要的改变仍然在成品油,一旦成品油需求出现崩塌,势必传导到原油需求,而之后即使原油供给仍然偏紧,需求的降低现实也会迫使原油回到供需平衡位置,所以成品油的需求将会是接下来一段时间内,油市整体较为关注的点。 图 1美国汽柴油价格  资料来源:Bloomberg,东海期货研究所整理 图 2 欧洲汽柴油价格  资料来源:Bloomberg,东海期货研究所整理 2 成品油供需水平分析 2.1.汽油 通常来看,夏季和冬季是成品油需求的高峰节点,汽油需求峰季通常在夏季,从美国来看,峰季一般从阵亡将士纪念日假期开始,至9月中上旬结束。从往年的美国需求水平来看,夏季的总需求水平通常在1000万桶/天左右,受疫情影响的年份在960万桶/天左右。 供应方面,往年夏季需求高峰,炼厂一般都会增加汽油产量,但今年这一情况有所改变。从2019年开始,因为人口增加、政府鼓励从一次燃料中转向的政策,美国国内需求增长逐步放缓,叠加2020年疫情导致美国炼厂利润大幅走低,过去3年中美国关停炼厂数量持续增加,比如2019年一年就有超过 70万桶/天的炼能退出市场,这限制了炼化行业对强劲需求复苏的调整。而由于自身没有原料供应优势,监管环境较为严苛,装置成本普遍较高,美国东海岸和西海岸的产能下降得尤为明显,其中东海岸炼化设施受到的打击尤其严重,因为其所处的大西洋(3.38 -4.79%,诊股)盆地是竞争较为激烈的市场,有来自墨西哥湾沿岸、欧洲甚至中东的外部供应选择,这也造成该地区炼能下降明显。而东海岸却也是主要的消费地区,供需发展的不平衡造成了价格在今年出现了大幅度的上涨。 图 32019年起美国炼能关停情况  资料来源:RBN,东海期货研究所整理 所以今年成品油价格大幅上涨,除了俄乌事件造成原料的短缺问题,炼能的制约也造成了成品油供应的瓶颈。所以在事件性影响之外,炼化产业的格局也对今年的成品油价格上涨造成了较大影响,之前汽油涨超5美元/加仑的情况,并不完全是前期需求超量以及通胀程度历史新高造成的。 而在需求方面,夏季需求峰季中,从供应去推算,通常炼厂轻质馏分的收率会持续走高,汽油相对于中质馏分的收率比通常在1.9以上。从2010年起,仅有2013、2014年,和今年目前以来的收率比在1.9以下。从上一次的价格大崩塌的数据来看,汽油的表观需求在13及14年仅为935万桶/天和943万桶/天,明显已经受到了高价格负反馈的影响。所以一方面,确实OPEC的增产导致了后期供应的大幅增加,但是另一方面,成品油需求的持续低位也无法再支撑油价的高位。虽然今年6月以来,汽油的表观需求平均仍然能够有973万桶/天,但是收率比的再次大幅下降,说明在当下的价格下,确实已经出现了类似上一次超高价格下的需求的下降。 另外可以佐证这一点的仍然是现货方面的基差情况。成品油管道价差方面,可以从Colonial管道情况入手。作为美国最为重要的成品油管道,Colonial分两段连接了休斯顿 图 4美国汽油表需情况  资料来源:Bloomberg,东海期货研究所整理 图 5美国夏季汽柴收率比  资料来源:Bloomberg,东海期货研究所整理 至新泽西的林顿,其中第一段连接至北卡的格林斯伯勒,其中汽油运量140万桶/天,柴油运量为120万桶/天,第二段连接至林顿,混运总运能为88.5万桶/天,同时分段连接巴尔的摩附近的多西港,运能为70万桶/天。作为连接PADD 3和PADD 1最重要的成品油管道,其管道价差可以在相当程度上体现成品油现货水平。 图 6美国主要成品油管道情况  资料来源:Bloomberg,东海期货研究所整理 Colonial的管输汽油价格对RBOB主力的价差,由于年初开始期价大幅上涨,所以持续保持在较低位置,但从5月进入到需求峰季以来,现货贴水开始震荡下降,在期价已经出现了下跌的情况下,现货价格叠加更多,目前已经跌至贴水51美分/加仑,也基本印证了目前汽油需求已经完全处在需求下行阶段。 图 7Colonial管输汽油-RBOB价差  资料来源:Bloomberg,东海期货研究所整理 从汽油端来看,夏季需求大概率继续呈现旺季不旺的水平。短期原油价格的高企,来自成品油的价格支撑因素较多,原油自身的短缺更多来自OPEC产能恢复不足以及俄罗斯制裁的不力,实际自身的短缺情况并不出处在能够使油价持续保持在110美元/桶以上的情况,高价更多来自俄罗斯成品油供应的短缺。所以一旦成品油需求开始走弱,原油价格将失去最重要的支撑锚。 2.2.柴油 在美国,柴油通常通途为工业需求,叠加冬季取暖需求,而在欧洲,由于柴油具备偏低油耗与低二氧化碳排放的功能,所以较多欧洲车通常都使用柴油引擎。目前欧洲柴油库存仍然处于历史低位,但是受宏观层面及供应变动的影响,价格仍然出现了一定程度的下降,整体利润也大幅回调。宏观方面,近期加息靴子落地,而供应方面的影响因素更多来自于贸易流端口。 图 8ARA柴油库存  资料来源:Bloomberg,东海期货研究所整理 图 9欧洲柴油裂解利润  资料来源:Bloomberg,东海期货研究所整理 由于俄罗斯柴油供应的环比减少,近期自中东到欧洲的中质馏分运量环比大幅增加。低硫柴油和煤油等中质馏分在7月的运量已接近正常月份运量的1.5倍。所以从库存来看,目前的柴油库存仍然处在极低位置,但是后期的供应上,一方面欧洲原油缺口将会受到来自美国出口增量的缓和影响,炼化原料成本上将有所降低,叠加近期的消费弱势,裂解利润上已经有所体现;另一方面其他地区的成品油出口将逐渐对欧洲成品油缺口形成一定填补,尤其是在中东夏季消费旺季过后。 图 10中东中质馏分对欧洲出口情况  资料来源:Bloomberg,东海期货研究所整理 柴油方面的紧缺短期之内无法完全消除,但是如果近期欧美PMI数据继续保持低于枯荣线,后期类似汽油的消费弱势的发生的概率将逐渐增加,届时汽柴的集体弱化将会拉低对原油的需求支撑,油价面临的下行压力仍然较大。 3 成品油政策性影响因素分析 美国汽油用量占据交通板块总能源消费量的58%,占据了45%的总石化消费量。在极大的通胀压力下,之后可能会对成品油需求造成减量的几个风险点,本文着重分析近期可能或已经发生的政策调控风险。会对成品油需求造成影响的,主要是可能会征收的燃油税,以及E15汽油的推广。 3.1.E15汽油推广 目前美国大多商业流通汽油都是E10汽油,即与最高10%乙醇混合的汽油,E15是环境保护署批准用于2001年及以后新出车型的汽油。由于最高乙醇混合量为15%,所以E15汽油除了被禁止用于2001年款以前的传统车辆外,也被禁止用于重型发动机车辆。 图 11燃料用乙醇使用量  资料来源:RFA,东海期货研究所整理 图 12乙醇混汽油占比  资料来源:RFA,东海期货研究所整理 E15汽油此前一直在夏季时段,即6月1日至9月15日之间被禁止使用,主要原因除了其对空气污染的担忧外,E15汽油的能量密度较低,在夏季的燃料效率会低于E10,所以虽然E15汽油的价格普遍较E10更低,但是从燃油行驶里程和燃料总价格考虑出发,E15和E10在每固定里程的价格性价比上并没有太多差别,所以就推广E15汽油而言,真正对使用者的成本降低其实能起到的作用相对较低,所以这是E15推广可能在短期无法对汽油消费起到实质影响的原因之一。 图 13美国燃料用乙醇生产量  资料来源:RFA,东海期货研究所整理 图 14全球燃料用乙醇使用情况  资料来源:RFA,东海期货研究所整理 目前E15汽油广泛运用的最主要阻碍,仍然是提供的范围过小。由于此前E15汽油并不是全年所有时段都能进行销售,所以美国提供E15的加油站仅约有2300个,而全美加油站数量为150000个,能提供E15的加油站仅为1.5%。所以虽然E15的销售额在过去几年中确实有稳定增长,E15占全美汽油使用总量的份额仍然不到1%。同时更多的加油站对于增加E15作为销售产品的意愿较低,还由于其需要支付额外的费用,用于改装汽油泵来处理不同乙醇含量的汽油。 所以综合来看,短期E15的大范围使用概率仍然较低,从推广不同品类汽油的路径去影响汽油用量的实质效果也不会很好。而美国已经占据了燃料用乙醇产量的半壁江山,其他国家沿用该政策的影响力会更加有限,此政策性影响点对于后期实质汽油用量的影响可能比较小。 3.2. 燃油税减免 鉴于拜登政府即将面临中期选举,在面临仍然偏高的汽油价格上,仍然可能会在战略储备释放后,继续推出减免燃油税等举措。 美国联邦、州和地方政府,都对燃料征收燃油税,通常是为环境保护和其他专项资金提供收入,但大多数燃油税费收入主要用来建设和维护公共交通基础设施。而美国常规汽柴油的价格组成中,约有10-11%为税费,接近一半的费用为成本,炼厂的盈利仅在25%左右。 目前联邦级的燃油税,汽油为固定的18美分/加仑,柴油为24美分/加仑,自1993年10月以来未曾改变。而燃油税收基本存入高速公路信托基金,用于支付州际高速的铺设和维护费用。目前由于美国人均行驶里程持续保持高位,且相当里程数的公路老化,需要维修,所以近年来该信托基金经常存在入不敷出的情况,所以联邦一级的燃油税减免可行性仍然存疑。而州一级的燃油税减免已经有所进行,但是该手段从根本上来说,拜登领导下的联邦政府并没有对州政府事务的决定权,所以在除了加州,佛罗里达州,乔治亚州等几个已经施行了减免燃油税的地区之外,短期较难看到拜登政府更多的落地情况。现实也是,在即将进入到8月的当下,依然没有能够看到拜登政府后续的推动。 图 15美国汽柴油价格组成情况  资料来源:Bloomberg,东海期货研究所整理 4 总结 从近期的成品油需求上来看,已经出现了和需求峰季不太匹配的成品油需求弱化的情况。汽油方面,对下行的利润,近期大幅走弱的成品油管道现货基差,偏低的汽柴收率比以及库存变化等进行分析,可以发现目前至少汽油很可能已经进入了需求下行通道。柴油方面,虽然海外库存整体也处于低位,但是近期中东至欧洲的运量大幅增长,叠加如果后期美国需求也走弱导致出口增加,供应缺口也有缓解的可能。 而政策性影响方面,不管是将E15放开夏季销售,还是对燃油税进行减免,短期能够落地的可能较低,起到的效果也会比较一般。行政手段方面,除了投放战略储备,很难再有更多除了真正刺激原油生产之外的成品油价格调控点。 后续成品油如果在9月峰季结束后,通过一段时间的数据验证,被市场确认为需求弱化,那么即使原油短缺局面无法解决,其对原油价格的支撑也将弱化。而9月也适逢美联储再次议息的会议时间点,届时宏观情绪稳定一段时间后,发展也会较为难以捉摸,所以成品油极有可能会是宏观配合商品情绪下进行作用的关键点,这是后期需要持续关注的。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);