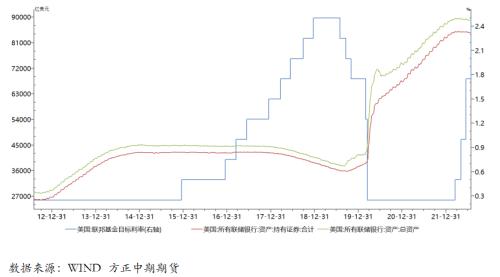

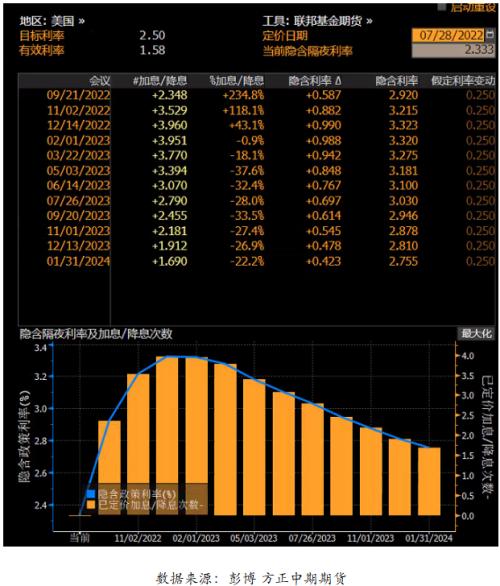

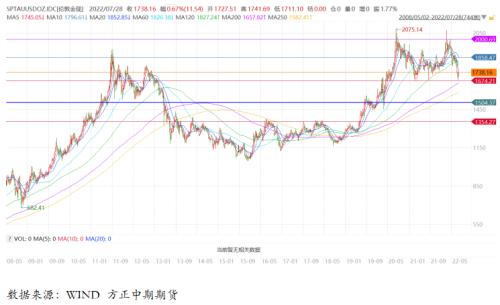

摘要:美联储7月利率决议,连续第二个月加息75BP, FOMC重申会高度关注通胀风险,并且表示继续上调该目标区间将是合适的,如果风险可能阻碍实现通胀目标,联储将调整政策。美联储主席鲍威尔召开新闻发布会,9月大幅加息取决于数据,必要时将毫不迟疑地采取更大幅度的行动,某个时间点放慢加息节奏可能是适宜的。联储尚未决定何时开始放慢加息的步伐,不会对9月会议提供具体指引。经济方面,不认为美国必须要经历经济衰退,但软着陆可能性明显缩小。 本次议息会议声明基本符合市场预期,没有意外的可以影响市场的措辞出现。而鲍威尔讲话淡化经济衰退可能,取消前瞻性指引,强调未来加息幅度将视经济数据调整,并且提到放缓加息可能也是合适的;整体表现相对市场预期略偏鸽派。对于美联储货币政策,关注焦点依然是通胀及通胀预期,美联储2022年剩余时间或将再度加息100BP,还有三次会议,预期路径是50 BP -25 BP -25 BP。缩表方面则正常进行, 9月扩大规模至950亿美元,缩表将会持续2-2.5年。 鲍威尔偏鸽派讲话,对金融和商品市场产生重要影响。美股大涨、美债收益率和美元下跌,贵金属走强,大宗商品集体反弹。大宗商品市场将会维持反弹行情,但是中长期弱势趋势暂时不改。 美联储货币政策调整逐步被市场所计价,经济衰退预期下美债收益率偏弱震荡可能性大;美元指数高位回落,但是行情走势需关注欧洲经济和政策问题,上方强阻力位依然是1 10 整数关口,预计美元指数9月前后回落可能性大。政策收紧预期落地与经济刷退担忧,均利好贵金属,贵金属开启反弹行情。三季度若1650-1675美元/盎司牛熊转化区能够有效支撑黄金价格,黄金的配置价值依然较高。 正文 一、美联储如期加息75BP 北京时间 7 月 28 日凌晨2点,美联储公布 7 月议息会议声明。美联储7月利率决议,连续第二个月加息75BP,将联邦基金利率的目标区间从1.50%-1.75%升至2.25%-2.50%,符合市场预期;加息幅度为1980年代初保罗·沃尔克执掌美联储以来最大。 通胀方面,委员会高度关注通胀风险。通货膨胀仍然居高不下,反映出大流行相关的失衡、食品和能源价格上涨、更大的价格压力。乌克兰冲突对通胀造成额外的上行压力,影响全球经济活动。委员会坚定致力于让通胀回归其2%的目标。 此外,联储将按计划在9月加速缩表,本月速度为475亿美元/月(300亿国债+175亿MBS),9月将抵押贷款支持证券(MBS)的每月缩减上限将升至350亿美元,而国债的每月缩减上限将升至600亿美元。 美联储官员投票结果方面,本次决议委员们以12-0的投票比例通过此次的利率决定(上次会议的投票比例为10-1)。  2 022 年3月,美联储将联邦基金利率目标区间从接近于零的水平上调了25个基点,开启了遏制通胀的加息周期;5月议息会议,美联储又宣布加息50个基点应对通胀;面对通胀和通胀预期继续飙升,6月议息会议大幅加息7 5BP ,实现了美联储1994年11月以来联储最大的单次加息幅度; 7 月议息会议再度加息75BP,加息幅度为1980年代初保罗·沃尔克执掌美联储以来最大。会议声明和上一次的会议声明亦有小幅变化,主要有以下几点变化。 第一,加息方面,本次会议将联邦基金利率的目标区间上调至 2.25 %至 2 .5%,这不同于上次议息会议“将联邦基金利率的目标区间上调至1.5%至1.75%”的加息调整,加息幅度在增加。 第二,经济走势状况描述方面,将“继第一季度的小幅下滑,整体经济活动似乎已经开始回暖”改为“近期支出和生产指标已经放缓”。说明,美国二季度经济指标表现或不及美联储此前的预期。 第三,通胀方面,突出了食品价格的影响,删除了“中国疫情相关管控可能加剧供应链中断”的表述;说明美国通胀上行风险稍有缓和。 第四,联储官员投票方面,本次会议声明,F OMC 委员们以12-0的投票比例通过此次的利率决定。不同于上次1 0 - 1 的结果,当时堪萨斯城联储主席乔治投下反对票,她主张加息50个基点。 二、鲍威尔鸽派言论:淡化经济衰退,取消前瞻性指引 北京时间 7 月 28 日 2 : 30 ,美联储主席鲍威尔就美联储货币政策调整及预期召开新闻发布会。 利率路径方面,鲍威尔表示鉴于数据的表现,在持续加息的背景下,75个基点是适当的幅度;下次会议大幅加息可能是合适的,要取决于数据;随着利率的提高,放缓加息步伐也可能是合适的,尚未就何时放慢加息做出决定。希望在2 022 年年底前达到适度的紧缩水平,即利率达到3%-3.5%区间。如果需要,将毫不犹豫地采取更大的行动。 缩表方面,鲍威尔称,缩表方面的计划基本上已经走上正轨,进展较缓,需要加快,缩表可能需要持续2-2.5年。 通胀方面,通胀继续令人失望,我们的重点将继续放在使供需更好地平衡上。虽然一些大宗商品的价格已经回落,但之前的飙升已经推高了价格和通胀的压力,在未来的几个月将寻找通胀下降的有力证据。 前瞻性指引方面,鲍威尔表示,美联储将在每次利率会议上逐次就货币政策做出决定,避免发表具体的指引,不会对9月会议提供具体指引,将关注9月会议前的所有数据。需要保持灵活,将努力避免增加不确定性。 经济方面,经济增长将有一段时间低于趋势水平,低于趋势水平的增长可能是降低通胀的必要条件。这一过程可能会包括一段增长较低、劳动力市场疲软的时期,软着陆的可能性明显缩小,第二季度经济放缓值得注意。总体而言,GDP数据确实有大幅修正的趋势,但不认为必须要经历经济衰退,美国目前没有陷入衰退,美联储不会对美国是否陷入衰退做出判断。  三、7月议息会议总结、评论与展望 美联储7月利率决议,连续第二个月加息75BP,将联邦基金利率的目标区间从1.50%-1.75%升至2.25%-2.50%;加息幅度为1980年代初保罗·沃尔克执掌美联储以来最大。FOMC重申会高度关注通胀风险,并且表示继续上调该目标区间将是合适的,如果风险可能阻碍实现通胀目标,联储将调整政策。此外,联储将按计划在9月加速缩表,MBS和国债的每月缩减上限将升至350亿美元和600亿美元。 随后美联储主席鲍威尔召开新闻发布会,9月大幅加息取决于数据,必要时将毫不迟疑地采取更大幅度的行动,某个时间点放慢加息节奏可能是适宜的。美联储正在迅速采取行动,以降低通胀,有必要将通胀压低至2.0%。当然,联储尚未决定何时开始放慢加息的步伐,不会对9月会议提供具体指引;缩表可能需要持续2-2.5年。经济方面,鲍威尔强调美国经济富有弹性,但劳动力市场极度紧张,美国目前没有出现衰退,不认为美国必须要经历经济衰退,但软着陆的可能性明显缩小了。 本次议息会议声明基本符合市场预期,没有意外的可以影响市场的措辞出现。而鲍威尔讲话淡化经济衰退可能,但软着陆的可能性明显缩小,GDP数据有大幅修正的趋势;取消前瞻性指引,强调未来加息幅度将视经济数据调整,并且提到放缓加息可能也是合适的;整体表现相对市场预期略偏鸽派。 鲍威尔偏鸽派的讲话,对金融市场和商品市场产生重要影响。美股大涨、美债收益率和美元下跌,贵金属走强,大宗商品集体反弹。美国股市则反弹2.62%,录得6月8日以来最高收盘价,纳斯达克指数录得逾两年来最大单日涨幅,现货黄金周三收盘上涨0.95%,收报1733.48美元/盎司。美联储加息预期落地,鲍威尔讲话略偏鸽派,大宗商品市场将会维持反弹行情,但是中长期弱势趋势暂时不改。 美联储企图通过货币政策加速收紧抑制通胀,但是影响程度,相对于美联储预期而言偏弱。本轮通胀不仅仅是受到需求端的拉动,更是受到了供给端偏紧的影响。美联储超宽松的货币政策和美国联邦政府超宽松的财政政策,使得需求端表现异常强劲,推升通胀水平;但是另一方面,疫情所导致的供应链危机以及地缘政治等风险事件引发能源危机和粮食危机等,从供给端影响通胀;故本轮通胀的推动是供需两端同时推动的,解决通胀问题更需从供需两端同时发力。美联储货币政策加速收紧,仅仅会从需求端抑制通胀,但是无法对供给端产生影响,通胀回落的速度亦会弱于预期。所以说仅仅依靠美联储货币政策加速转向抑制通胀,影响效果有限,也难以出现大幅的回落。 对于美联储货币政策,关注焦点依然是通胀及通胀预期,如果接下来7月和8月的通胀数据出现下行趋势,则9月可能加息放缓至50bps,而如果再创新高,则不排除美联储继续75bps的加息,9月13日公布的8月CPI数据可能更加重要。我们认为美联储2022年剩余时间或将再度加息 100 BP,还有三次会议,预期路径是50 BP -25 BP -25 BP,9月加息5 0BP 概率大;路径的选择则会根据通胀和通胀预期的表现进行调整,通胀仍维持高位,美联储将会继续前置加息幅度。缩表方面则正常进行, 9月扩大规模至950亿美元,缩表将会持续2- 2.5 年,缩表规模或达到2- 2.5 万亿美元。 基于通胀回落和美国经济衰退大概率发生等因素考量,美联储加速加息后将会逐步放慢加息步伐,而大幅缩表将会持续;美联储2 023 年上半年继续加息的概率偏低,若经济衰退较为严重,不排除在2023年上半年降息的可能,2023年下半年降息概率是比较大的。  美联储加速收紧货币政策,从需求端抑制通胀,但是亦对经济产生较大的冲击,叠加美国 7 月P MI 数据下滑、初请失业金人数增加等因素影响,美国经济衰退担忧加剧,关注美国二季度G DP 数据。 美联储货币政策调整逐步被市场所计价,经济衰退预期对美债的影响占据主导,经济衰退预期下美债收益率可能偏弱走势为主,下方关注2 .5 %位置;美元指数高位回落,但是行情走势需要关注欧洲经济和政策问题,上方阻力位依然是1 10 整数关口,预计美元指数9月前后回落可能性大。政策收紧预期落地与经济刷退担忧,均利好贵金属。若 1650 - 1675 美元/盎司牛熊转化区能够有效支撑黄金价格,黄金的配置价值依然较高。  四、美联储加息周期与贵金属走势关联性分析 对于贵金属而言,地缘政治局势对金价的影响将是短期的,一旦地缘政治局势明朗或开始和谈或出现实质性进展,贵金属的运行逻辑将会回归以美联储货币政策调整为核心的宏观因素。从美联储近40年加息周期和黄金走势来看,无论是1988-1989年加息周期、1994-1995年加息周期、1999-2000年加息周期,还是2004-2006年加息周期和2015-2018年加息周期,黄金价格均表现出先跌后涨的趋势。美联储货币政策转向预期加强之际,如缩减购债和加息预期升温之际,黄金维持弱势,当货币政策调整被市场消化或者落地之际,黄金往往走出利空出尽反弹的行情。2021年,美联储货币政策调整预期不断加强,黄金亦震荡走弱;随着美联储货币政策转向被市场所计价,贵金属开启反弹行情,这一趋势将会持续。  五、政策收紧落地与经济衰退担忧黄金反弹行情将会持续 美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。政策收紧预期对贵金属形成利空影响,大宗商品弱势引发恐慌亦拖累贵金属行情。政策加速收紧预期逐步被计价和降温,经济衰退担忧加剧,避险需求增加,连续下跌的贵金属反弹,反弹行情将会持续一段时间;白银因经济衰退和有色板块走弱表现继续弱于黄金。 前期美联储加速收紧货币政策预期使得贵金属继续承压,伦敦金现下方继续关注1700美元/盎司关口,核心支撑位为1675美元/盎司,此支撑位为牛熊转化关键点位,如果有效跌破这一关键点位,将会进入熊市行情。关键点位当前依然是有效支撑,随着联储政策收紧影响逐步被市场计价,经济衰退担忧加剧和资产配置需求等因素影响,黄金维持反弹行情,上方关注 1800美元/盎司整数关口和1 875 美元/盎司前高位置;其配置价值依然高于其他大宗商品。沪金关注365元/克的支撑,上方继续关注400元/克关口。 白银前期因为经济弱势和有色板块弱势表现偏弱,下方继续关注18.5美元/盎司(4000元/千克)支撑,核心支撑位为17.5美元/盎司(3800元/千克);近期开始反弹,上方关注20美元/盎司关口(4350元/千克)和22美元/盎司位置(4800元/千克)。白银虽然反弹,但是中长期的配置价值依然偏低,后市因为经济衰退和有色板块弱势表现继续维持弱势可能大。  |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);