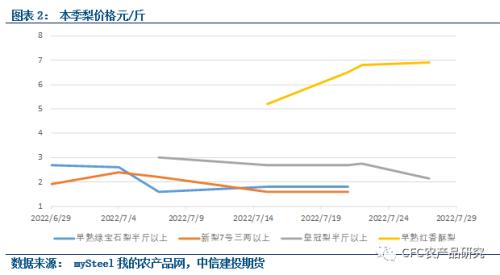

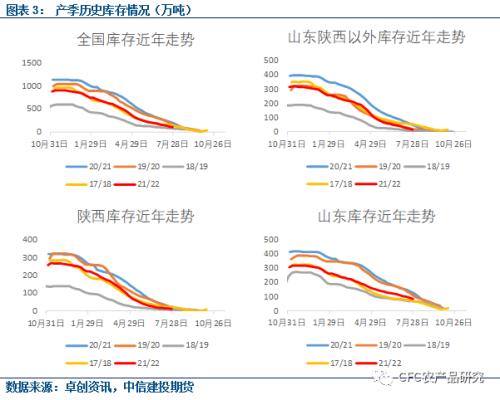

苹果处于消费淡季,市场档口仍以时令水果为主。华南市场天气炎热,西瓜等时令水果受欢迎。苹果出货、销售仍受时令水果挤压明显。山东产区货源成交出现一定提升,但以客商备货为主,发往市场的较少。山东现货价格未能出现较明显的提振是压制盘面的主要原因。 山东货源的销售周期较长。苹果现货在漫长后期行情里的主要支撑在于本季苹果剩余较少,供给偏紧,销售压力有限。若现货后期行情走强,对产区从业者开秤价预期可能形成较强的刺激。 但我们也需要承认,目前水果市场赛道较为拥挤,竞争相当激烈。现货端下一个关键节点是8月内围绕中秋节备货(9月10日)带来的提振,最终能否兑现取决于剩余库存以及从业者面对其他竞品的销售策略。 对于新季合约,我们前期报告中已经长期追踪了天气、种植意愿等减产故事。虽然市场对于本产季减产具体幅度仍存在一定的分歧,但普遍承认:本季产量较21/22产季有所减少,最终减产幅度可能仅次于近年减产最严重的2018年。 截至7月28日,全国苹果库存为112.75万吨,环比下降13.12万吨,降幅10.42%,出库进度87.62%。陕西省苹果库存为12.19万吨,环比下降1.27万吨,降幅9.44%,出库进度95.48%。山东省苹果库存为85.43万吨,环比下降5.66万吨,降幅6.21%,出库进度73.42%。山东、陕西以外库存为15.13万吨,环比下降6.19万吨,降幅29.03%,出库进度95.28%。 近期早熟苹果继续下树。由于早熟品种种植减少,产量偏少,出现抢先订购的情况,目前上市的嘎啦、晨阳、秦阳、松本锦等几种早熟苹果较去年同期都出现了明显的涨价。若早熟苹果进入8月后,能随着供给增加维持偏强行情,对未来开秤价预期可能有一定提振。 一、 新季苹果追踪 陕西、山西、甘肃的早熟苹果继续下树并上市交易。由于早熟苹果种植减少,供应量偏少,早熟苹果出现明显的涨价情况。客商反映目前的早熟苹果果面普遍较干净,亮度较高。  对于新季苹果来说,秋冬季消费时的主要竞品为柑橘和梨类水果。部分早熟梨品种已经上市。由于天气原因,本产季梨有一定程度减产,造成了下树后首批货价格高开,由于上货量增加,河北皇冠梨本周价格继续回落。 种植梨的果农反映今年的化肥成本上涨尤为明显,本产季种植成本可能较往年有较大提升,较高的种植成本可能加强了果农对新季苹果开秤价的预期。  二、 库存数据-本周全国库存112.75万吨,环比下降13.12万吨,降幅10.42%。 截至7月28日,全国苹果库存为112.75万吨,环比下降13.12万吨,降幅10.42%。 陕西省苹果库存为12.19万吨,环比下降1.27万吨,降幅9.44%。 山东省苹果库存为85.43万吨,环比下降5.66万吨,降幅6.21%。 山东、陕西以外库存为15.13万吨,环比下降6.19万吨,降幅29.03%。 目前库存剩余货源以山东货源为主,占比约为75.76%,截至7月底出库进度较为理想,较近年同期出库进度存在一定的领先,供给偏紧,销售压力相对较小。  三、现货行情 截至7月28日,山东产区看货客商较多,出货、成交有一定提升,但以客商采购备货为主,发往市场的较少。 从整体情况来看,苹果处于消费淡季,市场档口仍以时令水果为主。华南地区近期气温较高,西瓜为代表的时令水果较受欢迎。苹果出货、销售仍受时令水果挤压明显。  四、后市展望 时令水果对苹果现货行情冲击明显,使山东剩余货源成交继续放缓。目前苹果现货端,尤其是山东好货的疲软,构成了抑制目前盘面上行的主要阻力。 苹果现货的主要支撑在于本季苹果剩余较少,供给偏紧,销售压力有限。若现货后期行情走强,对产区从业者开秤价预期可能形成较强的刺激。但我们也需要承认,目前水果市场赛道较为拥挤,竞争相当激烈。 现货端下一个关键节点是8月中围绕中秋节(9月10日)备货行情。我们需要关注中秋备货带来的行情,而这一行情提振能否兑现取决于剩余库存以及从业者面对其他竞品的销售策略。 对于新季合约,我们前期报告中已经长期追踪了天气、种植意愿等减产故事。市场对于本产季减产具体幅度仍存在一定的分歧,但普遍承认:本季产量较21/22产季有所减少,最终减产幅度可能仅次于近年减产最严重的2018年。 早熟苹果开秤价明显高于去年同期,若进入8月,早熟苹果大量上市后行情仍能持稳乃至走强,同样可能进一步抬升开秤价的预期。 因为晚熟富士距离下树时间较长,不确定性依旧较强,无法排除类似去年下树前的冰雹天气重现的可能性。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);