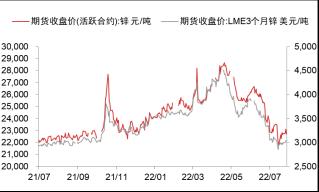

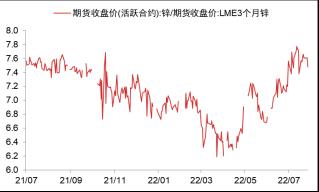

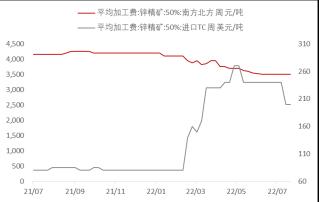

要点: 加工费:矿端供应紧缺,加工费继续上调空间有限。如果三季度锌矿产量释放不及预期,那7月末期随着部分炼厂检修结束后,预计市场的锌矿加工费将再度高位回落。 库存:近期锌锭库存去化幅度较大,但是这并不是因为下游消费显著转好,而更可能是因为:产量下降的幅度大于消费收缩的幅度;锌价下跌后下游集中在价格低位补库,导致库存去库顺畅。 月差:仍有继续向上走阔的空间。这主要是由于矿山方面供应紧张导致,矿山屡屡受到疫情限制工人到岗、产权纠纷等客观干扰,导致矿石供应十分紧张,冶炼厂原料库存天数几乎处于近十年的最低水平,外加上半年锌锭进口亏损较大,精炼锌进口流入同样大幅下降。 操作建议:跨期正套(ZN2209-ZN2210) 风险因素:供给恢复,去库持续性 1 行情回顾 截至 7.28日,沪锌主力收 23610 元/吨,月度跌幅为2%,目前处于弱势回调状态。伦锌月度跌幅1.9%。沪伦比值为7.5左右,并且有扩大的趋势。 图表1内外盘价格走势  资料来源:wind, 东海期货研究所整理 图表2沪伦比值  资料来源:wind, 东海期货研究所整理 2 加工费:矿端供应紧缺,加工费继续上调空间有限 国内锌矿加工费自2021年8月以来持续下跌。不过进入7月国产TC有微小上调,7.22日国产TC上升150元/金属吨至3700元/金属吨;进口TC下降25美元/干吨至165美元/干吨,两者变化趋势相反。 2022年6月我国进口锌精矿约为29.33万实物吨,环比上升20.29%,同比上升24.01%。今年1-6月我国累计进口锌精矿为181.73万实物吨左右,同比下降3.43%,主要进口国为澳大利亚、秘鲁、南非等。环比有所上升的主要原因为:一、沪伦比值整体处于持续上行阶段,进口矿利润回暖,叠加国内矿短缺,部分冶炼厂为保证正常生产转而增加进口矿采购。二、部分冶炼厂此前受运输影响的在途锌精矿于本月集中到货,带动锌精矿进口量大幅增长。三、国内矿山的供应偏紧格局延续,国产加工费仍旧处于相对低位。 今年进口矿亏损严重,冶炼厂在签锌矿进口长单时比较谨慎,长单数量有所下滑;不少冶炼厂将目光投向港口的现货,但港口库存目前处于较低水平。在进口矿长单少,市场散货较少等多种因素综合作用下,在矿紧缺的背景下,加工费难以反弹。 在冶炼需求恢复叠加原料低库存的情况下,国内矿端偏紧情况或将继续保持常态,加工费维持平稳。如果三季度锌矿产量释放不及预期,那7月末期随着部分炼厂检修结束后,预计市场的锌矿加工费将再度高位回落。 图表3锌精矿加工费  资料来源:Wind, 东海期货研究所整理 图表4 锌矿进口量(单位:万吨)  资料来源:Wind,东海期货研究所整理 图表5 ILZSG全球锌矿产量(单位:万吨)  资料来源:Wind, 东海期货研究所整理 图表6 钢联中国锌矿产量(单位:万吨)  资料来源:钢联,东海期货研究所整理 3 产量降低的幅度大于消费收缩的幅度,库存持续大幅下降 截至7.25日,SMM七地锌锭库存总量为14.31万吨,较7.1日18.41万吨下降4.1万吨。截止至7.22日,上海期货交易所精炼锌库存为101,910吨,从季节性角度分析,当前库存较近五年相比维持在较高水平。截止7.26日,LME锌库存为72,250吨,从季节性角度分析,当前库存较近五年相比维持在较低水平。 进入6月后锌锭库存去化幅度较大,但是这并不是因为下游消费显著转好,而更可能是因为:1.产量萎缩的幅度大于消费收缩的幅度;2.近期锌价下跌,下游集中在价格低位补充原料,导致库存去库顺畅。 图表7 交易所库存(单位:万吨)  资料来源:Wind, 东海期货研究所整理 图表8 SMM锌七地社会库存(单位:万吨)  资料来源:SMM,东海期货研究所整理 图表9 精锌产量(单位:万吨)  资料来源:Wind, 东海期货研究所整理 图表10精锌消费量  资料来源:Wind, 东海期货研究所整理 4 沪锌月差仍有继续走阔的空间 近期沪锌主力合约与次主力合约的价差今年首次突破300元/吨的水平。 今年的锌锭供应同比有明显下降。这主要是由于矿山方面供应紧张导致,矿山屡屡受到疫情限制工人到岗、产权纠纷等客观干扰,导致矿石供应十分紧张,冶炼厂原料库存天数几乎处于近十年的最低水平,外加上半年锌锭进口亏损较深、精炼锌进口流入同样大幅下降。 目前沪锌月差仍有继续向上走阔的空间和概率。 图表11 沪锌主力与次主力合约价差(单位:元)  资料来源:Wind, 东海期货研究所整理 图表12ZN2209-ZN2210合约价差  资料来源:卓创,东海期货研究所整理 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);