一、现货锌走势 长江有色金属网讯:本周(7月25日至7月29日),现货锌一路走高,长江现货0#锌周平均报价在每吨23452元左右,此前一周每吨均价报22920元,上涨532元/吨,环比涨幅为2.3%。 长江现货0#锌震荡上行,炼厂在成本压力下预计短期内难以复产。供应方面,随着沪伦比值修复,进口窗口打开,南方市场在进口矿补给下,冶炼厂原料库存有所补充,而北方仍以国产矿为主。锌冶炼企业受副产品硫酸价格下跌影响,华东、华中部分炼厂的生产利润被压缩至负值,限制炼厂开工,供应相对偏紧。钢材价格止跌企稳,带动镀锌开工提升,据统计显示,上周镀锌开工环比提升至68.22%,氧化锌开工率为56.6%,较此前上升1.4%;基建方面,今年国内经济下行压力较大使得逆周期调节力度加强,当前地方政府专项债已基本发行完毕,下半年基建项目开工节奏有望加快,对锌需求提振作用较明显,本周长江现货0#锌价

格上涨。  ▲长江现货0#锌周走势图

二、期货锌走势 长江有色金属网锌市分析,本周(7月25日至7月29日)伦锌价格震荡走低,周均价报3120美元左右;美联储如期再加息75个基点,重申强烈承诺降通胀,承认最近的支出和生产指标减弱,将超额准备金利率(IOER)也上调75基点,风险资产回升。俄罗斯能源巨头俄气周一表示,其北溪号天然气管道将再有一台涡轮机停工进行维护,这将导致天然气输送量减少。供应忧虑令欧洲天然和电价再度走高,金属冶炼成本维持在偏高水平。北溪1号供气量再度减少,叠加当前高温增加需求,欧洲各国天然气补库速度放缓,担忧再起,带动天然气及电价走高,能源端对锌价构成中长期扰动,海外维持供需缺口,本周伦锌价格上涨。  ▲伦锌周走势图

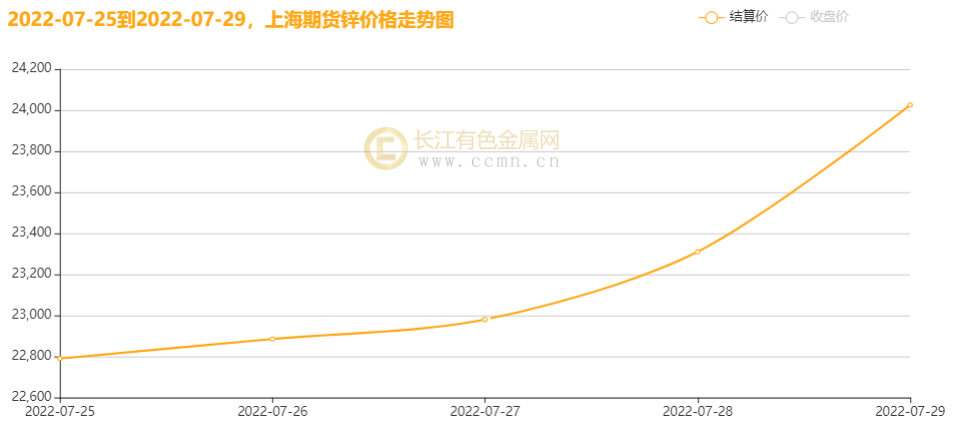

长江有色金属网报道,本周(7月25日至7月29日),国内锌市场边际乐观。一方面,国内锌冶炼利润处于偏低水平,尽管原料供应增多使得国内产量有一定增加预期,但短期产量释放难度仍大;另一方面,国内疫情对经济活动的影响边际减小,锌消费边际回升。6月份国内汽车产量实现同比正增长,下半年国内汽车行业开工率有望维持高于疫情期间的水平,汽车产业链逐渐进入正轨。锌矿紧缺加上利润快速下滑,7月国内外精炼锌产量预期外减量增多。随着炼厂亏损加深,矿企议价让步,上周国内锌矿TC继续小幅上调150至3700元/吨。6月锌矿进口量大增,填补炼厂需求。当前全球锌锭库存水平仍处于低位去化状态,锌价下方有一定支撑。沪锌周均结算价报23198元,上周主体运行区间价为22380-22770元/吨。  ▲沪锌周走势图

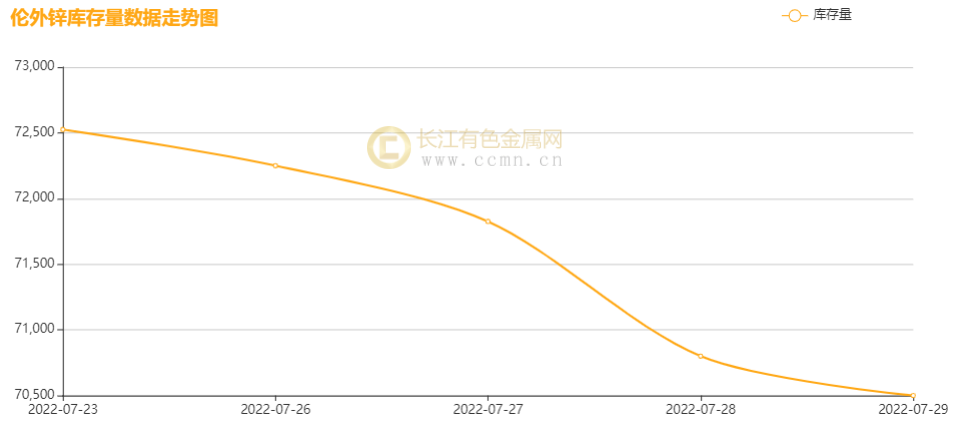

三、锌库存分析  ▲伦锌库存周统计图

根据长江有色金属网分析员统计截止7月29日,伦锌库存报70500吨,较前一周减少1975吨,降幅为2.7%;上海期交所本周锌总存量为97316吨,较上周减少4594吨,降幅为4.5%。 四、本周宏观资讯 国内方面: 1、国家统计数据显示,1-6月份,全国规模以上工业企业实现利润总额42702.2亿元,同比增长1%。1-6月份,规模以上工业企业中,国有控股企业实现利润总额14894.5亿元,同比增长10.2%;股份制企业实现利润总额31977.9亿元,增长6.7%;外商及港澳台商投资企业实现利润总额9814.1亿元,下降13.9%;私营企业实现利润总额11885.7亿元,下降3.3%。 2、中共中央政治局28日召开会议,分析研究当前经济形势,部署下半年经济工作。会议强调,宏观政策要在扩大需求上积极作为,财政货币政策要有效弥补社会需求不足。要稳定房地产市场,压实地方政府责任,保交楼、稳民生。会议要求,经济大省要勇挑大梁,有条件的省份力争完成经济发展目标。 国际方面: 1、国际货币基金组织(IMF)下调今明两年全球经济增长预测,警告称全球经济可能很快濒临全面衰退。IMF在周二发布的最新世界经济展望报告中称,今年全球经济增速可能放缓至3.2%,低于4月预测的3.6%和1月预估的4.4%;报告称,各国央行为遏制通胀而推出的一系列加息“料在2023年”对经济构成冲击,全球GDP增速将放缓至2.9%。 2、7月28日,美联储连续第二个月加息75个基点,主席鲍威尔暗示9月份可能还会再加75基点,其否认美国经济处于衰退期,并称美联储将在某个时候放慢加息步伐。面对40年来最严峻的物价压力,美联储周三将联邦基金利率目标区间上调至2.25%-2.5%,这使得6-7月累计升息达到150个基点,幅度为1980年代初保罗·沃尔克执掌联储会以来最大。 五、本周锌市动态 此前,海外一锌矿山——Trevali’s Perkoa矿山在今年4月中旬受洪水以及矿工遇难的因素影响,其矿山已经停止相应的开采工作,目前已经影响了其一个季度的产量,约2万吨左右。而根据最新消息来看,所有遇难者遗体现已被找到,后续Trevali’s Perkoa矿山或将重启生产。 六、锌价后市展望 长江有色金属网锌市分析:北溪1号供气量再度减少,叠加当前高温增加需求,欧洲各国天然气补库速度放缓,担忧再起,带动天然气及电价走高,能源端对锌价构成中长期扰动,海外维持供需缺口。国内前期受锌矿供应紧缺及非常规减产导致精炼锌供应不及预期,但随着内外比价低位回升,进口矿窗口开启,进口锌矿流入有望缓解原料供应,从而带动精炼锌产量环比回升,但产量释放偏慢,三季度供应压力相对有限。需求端看,初端消费周度开工均有所回升,但同比增速仍偏低。整体看,美联储7月FOMC加息75BP符合预期,且表态边际转鸽。尽管美国二季度GDP表现不佳,但白宫大力反对经济衰退的言论。国内政治局会议召开,市场静待更多刺激政策,短期宏观氛围转暖。同时,目前欧洲能源供应问题继续发酵,且国内供给亦不及预期,锌价易涨难跌,不过目前下游消费处于淡季,且恢复程度低于往年同期,或限制期价上方空间,沪锌当前月合约周五收盘较上周五同比涨幅为7%。 最近风险事件基本落地,且美联储加息符合预期,鲍威尔态度偏鸽,外围市场情绪好转,有色金属压力上方压力缓解,政治局会议虽未见超预期政策表态,但保持积极政策导向。且近期恰逢宏观空窗时期,后续宏观偏空因素较少,近期反弹有一定空间,下周锌价或继续修复。(长江有色金属网仅供参考) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);