导语

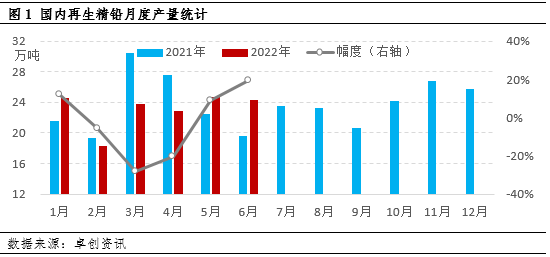

【导语】2022年上半年,卓创资讯统计国内再生精铅产量较去年同期减少1.80%,一季度春节效应、以及节后复工滞缓,二季度利润低令部分企业阶段性检修;多重因素影响产量下降。下半年,再生铅冶炼利润水平有修复预期,部分企业开工率或有提升;加上三季度多个新项目陆续投产,助力再生精铅产量提升。但是伴随着产能扩张,市场对于原材料的需求更加旺盛,竞价寻货的情况或会更加突出,原料供应情况将会直接影响再生精铅产量的释放。此外,再生精铅产量增加预期将会令后市铅价处于承压状态。 2022年上半年国内再生铅产业新投产项目稀少。辽宁某再生铅企业投产,不过目前主产还原铅。其它地区有部分老项目技改完成后陆续复工,但对再生精铅产量贡献低。 受复工滞缓,炼厂检修、减产等因素影响,再生精铅上半年产量同比减少。根据卓创资讯调研数据显示,今年上半年,国内再生精铅产量为138.50万吨,较去年同期减少2.54万吨,降幅1.80%。按月份来看,今年1月、5月、6月产量同比增加,幅度分别为+12.05%、+8.88%、+19.51%;2月、3月、4月产量同比减少,幅度分别为-5.64%、-28.34%、-20.37%。国内再生精铅月度产量统计如图1所示。

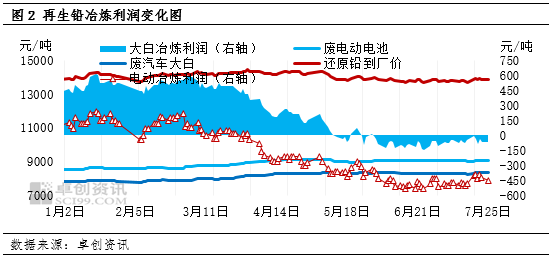

分地区来看,今年内蒙地区因天气等原因在春节后复工节奏缓慢,河南、河北地区精炼企业产量相比往年同期下滑明显,一是原材料还原铅采购不畅,二是精铅市场被部分外围中大规模企业冲击。安徽地区有铅厂4月开始减产,有炼厂5月、6月检修,影响产量释放。江西地区炼厂开工也不稳定,部分炼厂因为原料供应偏紧,无法达到满产条件。此外,今年4-6月铅价行情弱势,再生铅冶炼多处于亏损,也影响了生产厂商的开工积极性。卓创资讯数据显示,2022年1-6月,国内再生铅行业平均开工负荷率39.47%,较去年同期下滑7.02个百分点。 再生铅冶炼盈利水平下降,近三个月处于亏损阶段。2022年1-3月铅价整体震荡上行,并且3月铅价触及新高,再生铅企业利润水平尚可,而4-6月铅价接连下探,再生冶炼利润水平不断被压缩,6月亏损加剧。再生铅冶炼利润变化如图2所示。

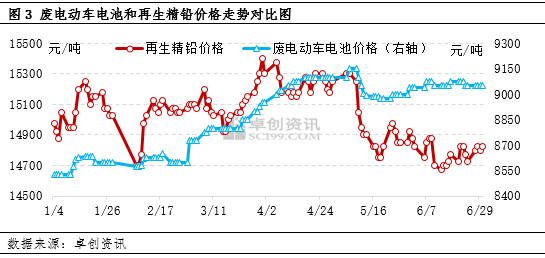

具体来看,今年1-3月份,利用废电动车电池冶炼再生铅平均每吨利润约在95.92元/吨,4月份开始转为亏损,6月亏损幅度达到500元/吨左右。4-6月平均每吨亏损349.75元/吨。2022年1-6月,利用废电动车电池冶炼再生铅平均利润-128.82元/吨;较去年同期减少167.19元/吨,降幅-435.73%。导致今年再生铅冶炼利润下滑的主要原因就是原材料供应偏紧,价格居高不下,企业成本难降;另外废电瓶含税征收也让企业增加了部分采购成本。 废铅蓄电池货源偏少,价格易涨难跌。今年上半年,多地区出现人员流动性减弱问题,尤其是在3-5月份,部分地区情况相对严峻,人员活动弱,电池消费清淡,旧电池产出量偏少,厂商补库相对不顺畅,竞价采购情况一直延续,其中安徽、河南、江西、江苏等地区废电瓶需求量较大,废电瓶回收价格也一直在处于价格的偏高行列。这些地区企业回收废电动车电池价格比低价地区能高出100-200元/吨。因废电瓶货源少,在铅价波动过程中,废电池价格表现出易涨难跌的局面。废电动车电池和再生精铅价格走势对比如图3所示。

从上半年价格走势看,1-4月份铅价震荡上涨带动废电池价格走高;但是5月初铅价跌幅超过500元/吨,废电池价格降幅不足200元/吨。5月中旬至6月底铅价震荡,价格重心缓慢下移,但是废电池价格重心却在缓慢回升,原料成本居高难降导致再生冶炼亏损加剧。 市场预期,三季度新电池消费有改善空间,届时,废电池产出量也会增加,市场货源增加或有利于再生铅企业低价补库,原料采购成本或有下降可能。此外,三季度需求改善后铅价或机会回升,也能缓和目前再生铅亏损的局面。但是,再生铅增产预期仍较强,铅价仍将承压运行。 三季度多个新项目计划投产,再生铅增产预期较强。根据卓创资讯调研了解,河北、广西、湖南地区有部分再生铅冶炼新项目计划投产。其中河北地区有2个项目,单个项目处理废铅蓄电池30万吨/年,年产20万吨再生铅。目前两个项目工程都已进入尾期,某炼厂计划8月开始投产精铅生产线,另外一家企业计划8月全部设备投产。河北地区2个项目投产,将会重塑北方再生铅产业格局,众所周知,目前河北地区废电瓶货源多数流向内蒙、河南、山西甚至安徽一带,河北地区目前已经没有运营的大型再生铅企业,这两家新项目投产将会令北方市场废电瓶货源流向重新分配,进而影响周边再生铅企业的原料补充来源,加剧市场竞争。 广西一家新项目计划9月投产,年处理废铅蓄电池30万吨,年产再生铅约19万吨。湖南一家新项目计划9月投产,年处理16万吨废铅蓄电池,年产约10万吨再生铅。预计到2022年底,国内再生精铅产能或将突破620万吨/年,较去年增加超50万吨,增幅超过9.0%。产能扩张的同时,市场对于废电池的需求量也是与日俱增,后期废电池市场依然会依靠竞价机制争抢货源。 整体看,再生铅新增项目投产带来的产量增加预期较强,而对于供应过剩的铅市而言,产量增加将会令铅价持续承压,毕竟现在市场上原生电解铅供应也相对充裕,且实际成交中多处于贴水状态,不排除下半年再生铅贴水继续扩大的可能。预期在新项目投产前,需求改善的带动下,铅价还有向好表现的机会;等项目投产落地后,铅价或承压弱势运行。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);