◎投资要点:

套期保值(hedging),又称为“海琴”,或者是对冲贸易。指的是交易人在进行实际货物买进或者卖出的同时,在期货交易市场中卖出或买进同等数量的货物,从而降低现货市场价格波动可能造成的经营风险。

从理论上来说,组合投资套期保值理论是主流,但实际应用中较为复杂,要求企业具备一定的金融知识、人才储备较为完善,有一定的资金实力,该理论在国内大规模应用尚需时间。目前国内大部分企业套期保值主要还是以传统及基差逐利套期保值为主,其操作门槛即应用成本相对较低,本文主要结合分析这两种套期保值。

焦炭行业作为煤焦钢产业链的中游,行业集中度不高,议价能力较低,主要面临两个方面的风险敞口:一是上游原材料价格上涨导致成本抬升;二是积压的库存由于销售价格下跌导致的库存贬值风险。

1.套期保值理论

套期保值(hedging),又称为“海琴”,或者是对冲贸易。指的是交易人在进行实际货物买进或者卖出的同时,在期货交易市场中卖出或买进同等数量的货物,从而降低现货市场价格波动可能造成的经营风险。

套期保值之所以能实现,其主要原理为两点:1. 由于在期货市场与现货市场交易的是同一种商品,其价格受到的供求变动因素是一样的,因此期货市场与现货市场价格变动方向一致,套期保值者可通过期货市场与现货市场上的反向操作而消除价格变动的影响,达到保值的目的。2. 期货交易的交割制度导致现货价格与期货价格随着期货合约到期日的临近两者价格一致。如果期货价格和现货价格不同,将会出现套利机会:期货价格高于现货价格就会有套利者买入低价现货,卖出高价期货,以低价买入的现货在期货市场上高价抛出,在无风险的情况下实现盈利,这种套利交易最终使期货价格和现货价格趋向一致。因此套期保值者可以运用这一原理,在期货市场上进行反向交易来对冲现货价格波动风险,从而实现对现货的盈亏互补。即通过期货市场上的盈利或亏损,来弥补或抵消现货市场上的亏损或盈利。

根据以上原理可知,要使套期保值效果最大化,操作上有几点原则需满足:1. 交易方向相反原则。期货与现货市场商品方向不能相同,这样在市场价格波动下企业的盈利和亏损才能抵消。 2. 商品种类相同原则。在两个市场所选商品的类型应该是完全相同或者有强相关性,套期保值才能起到对风险的规避效用。3. 商品数量相等原则。企业经营者面临的风险敞口数量应该在期货市场上得到基本覆盖。 4. 期限相同或相近原则。期货合约到期时间与现货市场上的商品买卖时间要无限接近或者完全相同,这样才能利用好期现价格临近交割趋于回归的特性规避风险。

套期保值一般分为买入套期保值和卖出套期保值两种。买入套期保值,是指当在现货市场上卖出一定数量的商品时,在期货市场上同时买入相同数量的商品,以防商品价格在卖出后上涨。在期货市场上持有商品多头头寸从而获得盈利来弥补现货市场上未获得的收益。卖出套期保值,是现实中最常见的一种交易方式,即在现货市场上买入一定量的商品时,在期货市场上卖出相同数量的商品。当现货市场价格下跌时,期货市场上买入商品合约平仓获得收益,来弥补现货市场上的损失,从而达到盈亏互补,对冲现货价格下跌风险的目的。

套期保值理论自1920年首次出现以来,经历了三个阶段的发展:

1. 传统套期保值

凯恩斯与希克斯在1930 年提出套期保值理论,他们认为套期保值并不是为了获得更多的收益,而是对同一商品在期货市场建立与现货市场相反的头寸,以规避现货价格风险。在实际情况下,期货与现货市场存在一定差异,两者定价方式、升贴水、市场扰动因素都会导致期现货价格出现差异,完美套期保值较难实现。

2.基差逐利

Working 在 1950 年提出基差套期保值理论,首次将基差运用于套期保值中,其核心是寻找基差变化的有利机会,根据基差预期变动进行套期保值。当现货价格远低于期货价格时,即基差较小,可选择卖出套期保值;当现货价格远高于期货价格时,即基差较大,可选择买入套期保值。基差逐利本质为套利行为,但若与套利保值有机结合,能使套保效果更优。

3.现代套期保值理论

现代理论由从Johnson和Ederington在1960年提出,以最小风险获取稳定收益为目标和以最大效应为目标两种模型进行分析,将现货与期货市场的交易看作投资者投资组合的两个选择,根据期望收益值与方差来确定交易的量,使资产组合的收益最大化。

从理论上来说,组合投资套期保值理论是主流,但实际应用中较为复杂,要求企业具备一定的金融知识、人才储备较为完善,有一定的资金实力,该理论在国内大规模应用尚需时间。目前国内大部分企业套期保值主要还是以传统及基差逐利套期保值为主,其操作门槛即应用成本相对较低,本文主要结合分析这两种套期保值。

2.套期保值的作用

1.降低价格波动风险

焦企从矿场采购炼焦煤,进行焦化处理制成焦炭,再到将焦炭销售给下游钢厂,这一过程需要一定时间周期,周期内上下游任一环节出现大幅价格波动,都将影响焦企生产经营活动的稳定。焦企不仅面临着自身价格下降导致库存贬值的风险,还面临着上游原煤价格上涨及下游钢材价格下降的风险。焦炭价格波动直接影响焦企经营利润,焦煤原料成本不变的情况下,焦炭价格上涨,焦企利润增加;焦炭价格下降,焦企利润减少。目前大多数焦企在与下游签订销售合同时,难以实现定价销售,而在当前疫情和政策不确定性情况下,焦炭价格波动风险随之增加。套期保值可以成为焦企管理焦炭价格波动风险的有力工具,通过在期货市场上高价卖出焦炭,可以提前锁定企业经营利润,保障焦企生产经营活动顺利进行。

2.提高库存管理水平

焦炭作为煤焦钢产业链的中间环节,生产与销售数量及时间上不匹配的情况较为普遍,中间形成的库存是影响焦企稳定经营的重要因素。从焦炭产成品来说,库存积压会占用企业大量现金,对企业资金周转产生一定影响;焦炭价格下跌会造成库存贬值,给企业带来存货跌价损失,影响企业盈利能力。以今年4-5月疫情影响焦企物流运输为例,当时全国疫情散点爆发,上下游物流流转严重受限,焦炭积压在焦化厂,给焦企带来较大的库存压力。若此时焦企预判库存将要跌价,可在期货市场上立即卖出焦炭,提前锁定库存价值,随着库存现货不断卖出,在期货市场上相应平仓对冲。

此外,期货市场还为企业提供虚拟库存平台以及增加销售渠道。比如近年来焦煤价格连续上涨,焦企面临原料采购困难以及资金占用成本过高的问题,若此时焦企能在焦煤盘面进行买入套期保值,期货盘面的利润能有效弥补焦煤现货采购价带来的损失,建立了焦煤虚拟库存,规避了原料上涨带来的成本增加风险。建立虚拟库存可以减少原材料采购及常备库存所占用的资金,降低库房管理成本,增加企业资金使用效率,提高企业的利润水平,不断优化企业的生产与经营结构。此外,在当前粗钢压减政策及市场心态较弱的情况下,若焦企库存中积压焦炭难以售出,企业可利用期货交割的渠道卖货,解决现货市场短期销路不畅、波动加大的问题。

企业通过现货与期货相结合的方式管理库存,还能有效提高资金利用效率以及节约仓储成本。由于期货交易是一种保证金交易,只用少量资金就能控制大批货物,通过参与期货市场套期保值,结合现货操作,能够提高企业采购资金的使用效率。期货在交割前不存在库存问题,因此可以节省煤炭仓储费用、保险费用和煤炭及焦炭因变质带来的损耗。

3.提高信用背书及资金融通额度

国内外大型企业都会参与期货套保业务,国外信用评级机构把公司是否参与套期保值作为信用评级的重要因素之一。企业开展套期保值,能为今后拓宽经营思路和优化企业战略等提供有益经验,将向其潜在投资者传递企业经营良好的信号,增强债权人的投资信心。此外,期货市场出具的标准仓单具备一定金融属性,若企业需要融资,可通过质押保值的期货仓单向银行或相关机构获得较高的融资比例。

3.独立焦企套期保值步骤

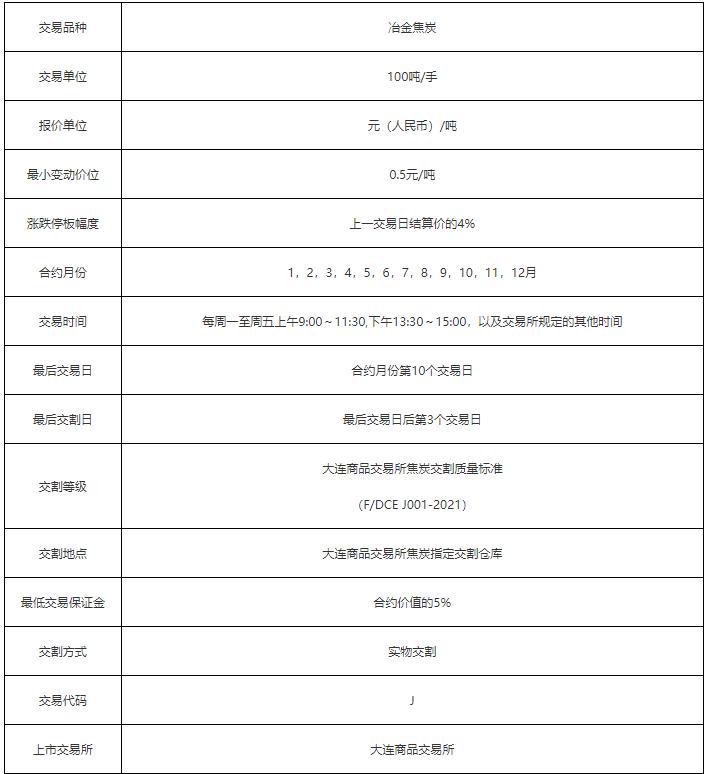

图表 1 焦炭合约基础

资料来源:大连商品交易所

1.分析企业风险敞口

企业的风险敞口由企业类型决定,站在整个产业链角度,企业可以分为生产性、贸易型、加工型和消费型四大类。焦炭行业作为煤焦钢产业链的中游,行业集中度不高,议价能力较低,独立焦企属于加工型企业,主要面临两个方面的风险敞口:一是原料采购,近年来焦煤价格连续上涨,焦企的原料采购一般来说难以做到长协全覆盖,按照市场价采购的这部分焦煤涨价会导致焦企成本抬升,挤压焦企经营利润;二是产品销售,焦企在与下游钢厂签订采购合同时一般难以敲定焦炭中长期价格,若焦化厂生产与经营无法做到较好挂钩,积压的库存则面临焦炭价格下跌导致的库存贬值风险。

2.确定保值目标

根据企业实际情况分析目前存在的风险敞口后,可以进一步确定企业的保值目标。若焦企原料采购以长协价为主,则上游面临的价格波动风险相对较小;或与钢厂签订长期定量供货合同,能根据下游需求定量采购焦煤,则面临原料库存贬值的风险较小。若焦企上游风险敞口较大,则保值目标为锁定原料采购成本,需要在焦煤期货市场上做相应的套期保值锁定上游风险。若焦企上游风险敞口较小,则保值目标主要为锁定焦炭销售利润,需要在焦炭期货市场上做套期保值避免焦炭库存因价格下跌导致的贬值风险。

3.保值合约选择

根据焦煤及焦炭期货合约的运行特点,一年有3个主力合约,即交易最活跃流动性最大的合约,分别为1月、5月和 9月。为避免流动性风险,建议企业选择主力合约进行交易,若主力合约交割时企业仍需进行保值,则应在期货市场上进行移仓换月操作,需考虑移仓换月可能带来的交易手续费及冲击成本。

4.建仓仓位及持有周期

根据企业现货面临的风险敞口数量确定套期保值头寸大小,为减轻一次性介入市场引发的冲击成本,可在一定周期内分批次逐步建仓,开仓成本采用开仓价的平均值折算。按照交易所最低保证金的双倍预留资金以防市场波动被强制平仓。

5.基差情况

套期保值的理想情况为期现货完全对冲,即期现货价格变动幅度完全相同,两者差值为零。但实际上,影响期现货的扰动因素众多,两个价格很难做到一致,而中间存在的基差,成为影响套期保值效果的重要因素。

对于基差走势的判断决定了套期保值的时机,若基差远高于历史同期水平,则随着交割期的临近,基差大概率会走弱,买入套保将达到总体盈利;反之若基差水平明显偏低,甚至升水,卖出保值则更有可能盈利。

从焦炭基差历史走势来看,期货对行情的反馈速度相比现货领先,钢厂提降或焦化厂提涨需要时间落地,若期货领先现货下跌,则基差为正;若期货领先现货上涨,则基差为负。正常行情下,以天津港(4.05 -1.22%,诊股)准一平仓价为现货基准,焦炭的基差波动区间在-500到500之间,但21年9-10月市场异常波动,基差偏离常规波动范围飙升至最高1412,直至交割日基差逐渐缩小至接近零。通过分析基差相对于历史波动区间的差距,以及对行情基本面的推演,若基差能覆盖交易手续费及保证金资金成本等持仓成本,则套期保值风险相对更小。

6. 套保后行情推演

由于企业按照对行情的预判进行套期保值操作,开仓后行情不一定与预期一致,此时应进行多情况下的行情推演,做好数据追踪,并制定好不同情况下的止损方案。

7. 保值效果的评价

首先,与不保值相比,是指将企业面临的风险敞口与套期保值成本进行比较。 其次,与预算相比,是指将实际的采购成本或销售价格与企业制定的预算相比较。只要实际成本低于预算或者实际销售价格高于预算,就认为套期保值实现了规避风险、稳定经营利润目标的效果。再次,和行业平均水平相比,是指将企业的采购成本或销售价格和同时期的行业平均水平相比。只要实际成本低于或实际的销售价格高于行业的平均水平,套期保值就成功实现了降低企业风险平滑利润保证长远发展的最终目标。

4.套期保值风险

1. 基差风险

相比于单边操作的投机者,套保企业面临的价格波动风险相对较小,因为套保已经将单边价格风险转化为期现货之间的价差风险,但仍面临一定的基差风险。由前述可知,要使套期保值效果最优化,操作上应满足“三同一反原则”,即时间相同、品种相同、数量相同、方向相反。但由于期现货市场不完全一致,在期货市场进行套期保值时,难以与企业实际生产情况一一匹配,使套期保值隐含了额外的风险。比如部分焦企主要生产在现货市场流动性较好的二级焦炭,但期货合约交割标准为准一级焦炭,两者涉及一部分升贴水。再者,期货市场上焦炭主力合约为1月、5月及9月交割的合约,主力合约流动性较好,价格发现功能发挥较完全,但在实际操作过程中,企业风险敞口相对应的时间窗口不一定落在主力合约上。最后,焦炭期货合约为 1 手 100 吨,交易单位要求为至少1手及其整数倍,但企业实际面临需要套保的现货数量不一定为整数,中间的差额也增加了焦企风险。

2. 市场波动带来的资金风险

企业进行套期保值时,往往对市场后期走势有一定预判,并根据预判做出交易操作,但影响期货价格的因素众多而复杂,有现货操作经验的企业不一定了解期货市场,此时期货价格的异常波动将给企业带来一定的资金风险。市场异常波动常常由一些非理性波动因素或“黑天鹅”事件引起,比如政策导向、期货交易所调整保证金比例或交易限额、非理性投机者情绪化操作、或一些投机者有预谋的进行期货价格的抬高或打压。由于期货市场实行保证金制度及当日无负债结算制度,如果投资者采用重仓且不及时止损,一旦价格朝不利方向变动,会导致浮亏过大难以弥补而引发爆仓和强制平仓。因此,面对市场价格可能出现的不利波动,最有效的应对策略就是制定严格的止损策略和控制仓位。比如利用资金的两到三成建仓,当价格朝着有利的方向变动时可以选择逐步加仓。此外,企业预留的保证金应充足,一方面是尽量避免将合约持有至临近交割月,此时保证金的比例会提高,而且会面临流动性减少的风险;另一方面需注意价格异常波动可能引发交易所临时提高保证金比例。最后要做好止损策略,使亏损限制在可控范围以内。

3. 流动性风险

流动性风险指的是在期货市场中执行操作的过程中,套期保值者所选择的交易合约流动性较差,导致企业不能及时与现货市场同步了结头寸。比如焦企需要套保的头寸并未落在主力合约上,而现货需要套保的数量较大,那么一方面,在期货市场上进行开仓操作时会给市场造成一定冲击,可能会带来一部分冲击成本;另一方面,若企业持有头寸较大,到期了结时非主力合约的流动性不够,导致期货不能及时平仓,暴露的头寸也会带来一定风险。所以企业应尽量选择流动性较好的主力合约,衡量好需套保头寸在各个时间阶段以及不同数量开平仓可能面临的流动性风险

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);