CFC金属研究 重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 王彦青 中信建投期货研究发展部 本报告完成时间 | 2022年7月24日 宏观面,美联储加息预期有所缓和,沪镍

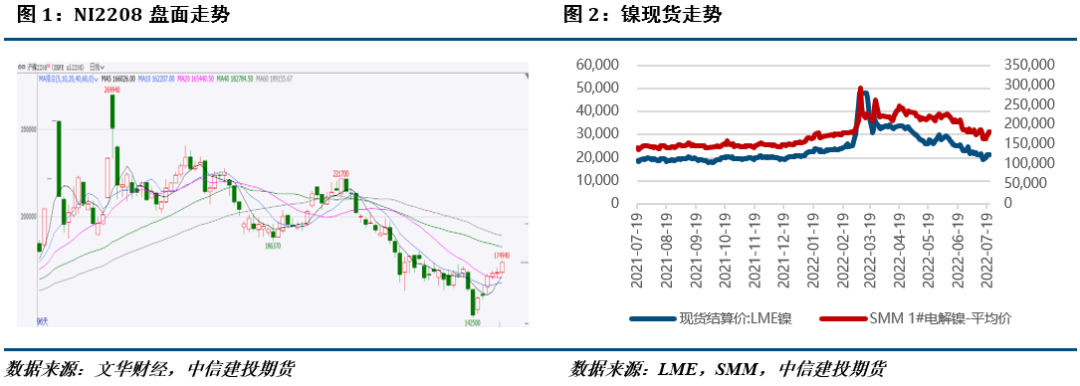

本周反弹为主,虽然欧洲央行加息略超预期,但其影响被快速消化,多头依然强势。 产业方面,纯镍供应有所缓解,但高冰镍进口大增,进一步挤占了镍豆需求;镍矿供应有所增加,矿价对镍产业的支撑仍在下移,但考虑到后续矿山出货意愿较低,预计未来下跌空间有限;镍铁厂挺价效果明显,本周利润大幅改善,但是铁厂仍然亏损,并且成交较为有限;不锈钢方面,减产规模仍在扩大,需求也持续疲软,贸易商态度较为悲观,预计短期内难以缓解。 总的来说,镍产业链目前持续疲软,虽然部分环节有所改善,但难以迎来反转,随着美联储加息日的临近,预计沪镍价格短期内还将继续由宏观因素主导,而不锈钢基本面持续疲软,难以跟随镍价一同反弹,后市大概率偏空。沪镍2208参考区间160000-175000元/吨。SS2208参考区间15300-16300元/吨。 操作上,沪镍暂时观望,不锈钢轻仓做空。 不确定性风险:美联储激进加息、俄乌局势、新能源需求不及预期、房地产负面新闻影响扩大、不锈钢产能利用率变动 受宏观预期有所回暖影响,本周沪镍行情反弹为主。欧洲央行加息50BP后,周五沪镍涨幅有所收敛,但随着加息影响的快速消化,周五夜盘沪镍涨幅重回3%以上。不锈钢本周弱势震荡为主,与沪镍走势出现一定背离。我们认为沪镍本轮反弹的逻辑是超跌之后的修复,随着加息日临近,预计宏观因素对价格的扰动仍在,但中长期看在产业链持续疲软的情况下,涨势或难以持续。

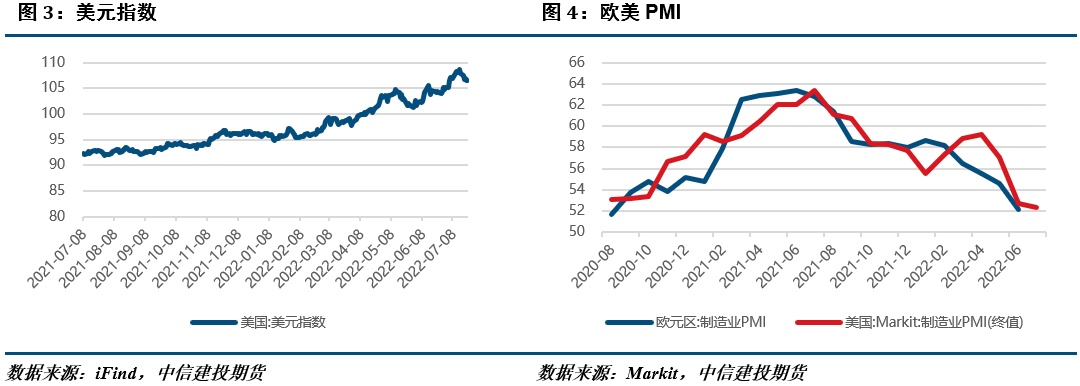

1、宏观面 1·1、国外:欧央行加息50BP,欧美PMI再创新低

美国7月Markit制造业PMI初值录得52.3,创2020年8月以来新低;美国7月Markit服务业PMI初值录得47,创2020年6月以来新低。欧元区7月综合PMI初值从6月的52.0跌至49.4,跌破荣枯线,此前路透社预测为51.0。这也是欧元区综合PMI初值自2021年2月以来首次跌至荣枯线之下。 美国6月成屋销售总数年化512万户,不及预期的535万户,前值为541万户。6月成屋销售环比跌5.4%,预期为跌1.1%,前值为跌3.4%。6月成屋销售同比大跌14.2%。成屋售价中位数较上年同期上涨13.4%至416,000美元,创下新的纪录。6月首次购房者占销售的30%,高于5月份的27%。历史上,首次购房者一般占市场的40%左右,这表示许多美国人被挤出市场的负担能力挑战。 英国6月CPI同比上涨9.4%,创1982年2月有记录以来新高。英国央行今年已连续五次加息25个基点,以遏制通胀。随着通胀持续上行,英国央行行长贝利本周二已释放8月加息50个基点的信号。 1·2、国内:多项政策发力,助力经济边际修复

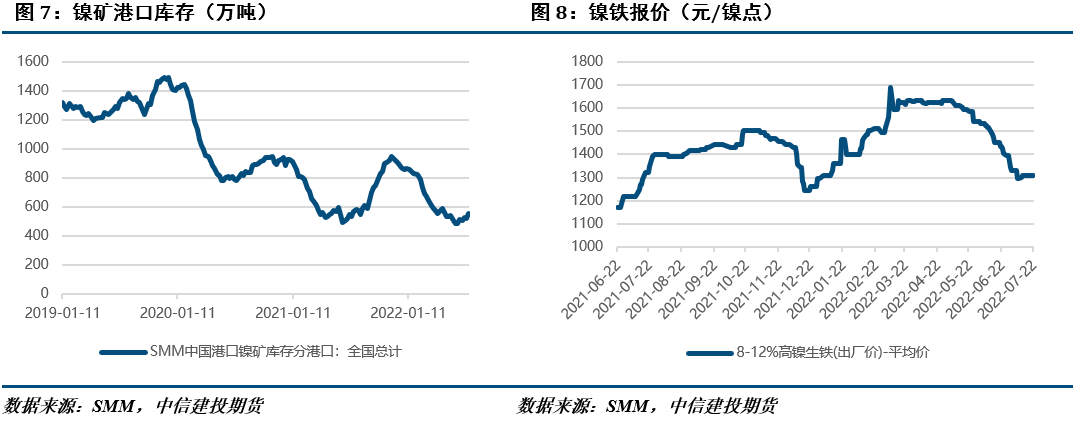

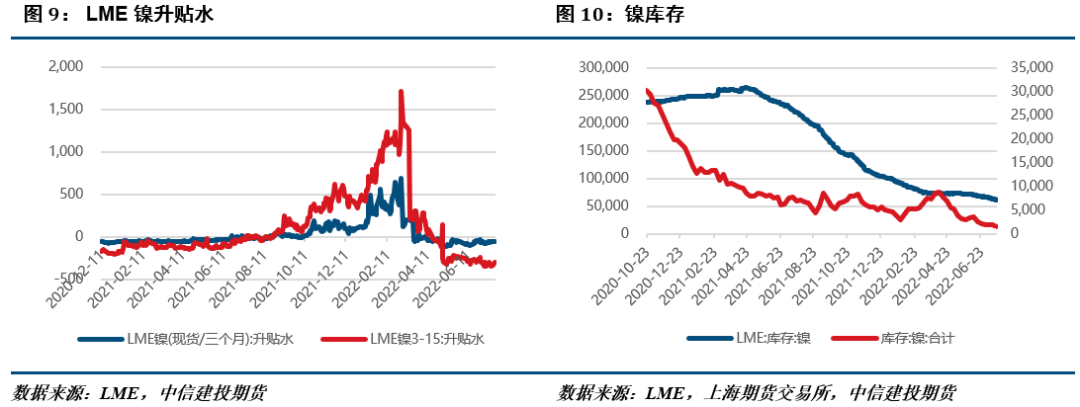

2022年上半年银行业保险业运行发展情况新闻发布会上,银保监会表示积极加强与住建部、人民银行部门的协同配合,支持地方更加有力地推进保交楼、保民生、保稳定工作。银保监会指导银行积极参与相关工作,配合压实企业、股东等相关各方责任,遵循市场化、法制化的原则,做好具备条件的信贷投放,协助推进项目尽快复工,早交付。 交通运输部部委会议召开,指出加快推进公路沿线充电基础设施建设,构建完善的公路沿线充电基础设施网络,是提升公路基础设施服务能力、解决新能源汽车充电难题的重要举措,是落实国务院稳住经济的一揽子政策措施、激发新能源汽车消费潜力的具体行动。要求尽快制定印发配套技术指南,指导各地加快形成省级工作方案。 郑州拟设立地产纾困基金,通过资产处置、资源整合、重组顾问等方式,盘活问题楼盘;咸阳市住建局召开约谈会,要求一科室帮扶一房企,力争按期交房。 本周CCFI指数再度回升至3277点,美国红皮书零售同比回升至14.6%,提示出口需求短期韧性强劲。疫后复工持续,八大枢纽港出口集装箱吞吐量同比回升至7.6%。本周CRB指数577,基本与上周持平,本周BDI指数小升至2135点,对进口读数支撑改善。 2、基本面:产业链部分环节有所修复,但终端需求依旧疲软 本周纯镍供应有所缓解,据SMM数据,6月全国电解镍产量1.55万吨,环比增长8.74%,同比增长9.07%,进口方面,海外纯镍端6至7月整体维持进口盈利状态,据海关数据推算,6月份清关量为10177吨,较5月9012吨增加1165吨。6月中国镍锍进口1.78万吨,环比增加82.51%,高冰镍大量回流进一步冲击了经济性较差的镍豆,同时不锈钢减产规模也在扩大,整体来看需求较弱,且短期内难以改善。价格方面,受盘面持续反弹影响,纯镍现货报价持续上行。7月22日SMM电解镍报价182750元/吨,相比前一周上涨10.26%。 从原料端看,镍矿港口库存在本周出现垒库,反映出镍铁厂减产之下的采购意愿较差,本期(7.15-7.21)菲律宾镍矿到中国主要港口154.24万湿吨,环比增加88%,目前菲律宾主要港口共有24条镍矿船装货/等待装货,约125.8万湿吨,但由于FOB价格已逼近部分矿山成本线,矿山出货意愿有所减弱,预计未来镍矿供应将有所收缩。而镍矿报价本周变化不大,但目前仍处于低位,说明镍产业链整体成本支撑较弱,但继续下移的程度较为有限。7月22日菲律宾红土镍矿1.5%(CIF)报价72美元/湿吨,相比前一周下跌2.7%。 镍铁方面,本周价格维持不变,说明铁厂挺价效果较为明显,利润也有明显修复,但铁厂依旧处于亏损状态。上游镍矿成本下移有所缓和,成本支撑虽然尚处低位,但现阶段走弱态势已有所缓解。下游不锈钢较为低迷,钢厂减产下对原料需求较低,终端需求也未见好转。同时,外部印尼镍铁回流冲击仍在持续,本期(7.14-7.20)印尼镍铁发货5.53万吨,环比增加10.28%,目前印尼主要港口共计12条镍铁船装货/等待装货,较上期增加6倍。7月22日8-12%高镍生铁(出厂价)报价1310元/镍点,相较前一周无变化。

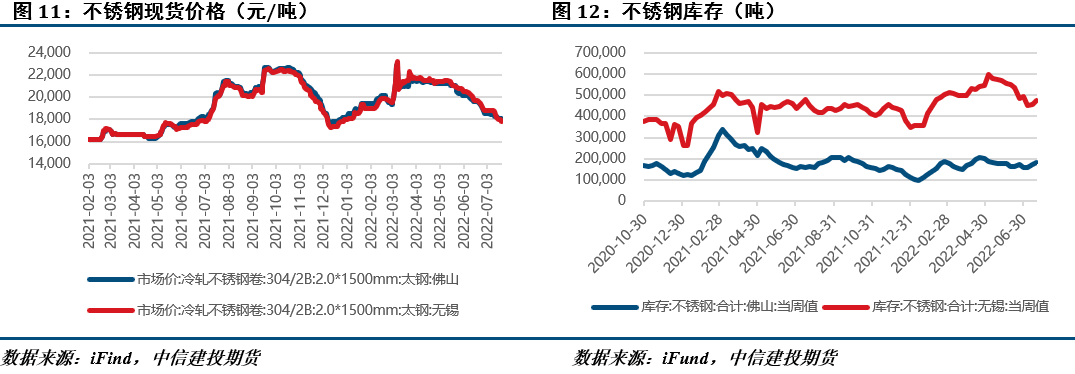

不锈钢方面,现货价格持续下行,贸易商态度较为悲观,囤货意愿较差,存在亏损出货的现象。上游镍铁厂持续挺价,但钢厂对铁价接受程度较低,采购较为低迷,同时钢厂减产规模仍在扩大,终端需求也未见好转,地产方面的负面新闻进一步加重了需求低迷的预期,整体看不锈钢基本面偏空,且短期内难以有效改善。据Mysteel数据,7月21日,全国主流市场不锈钢社会库存总量90.02万吨,周环比上升4.50%,年同比上升24.17%。其中冷轧不锈钢库存总量43.27万吨,周环比上升6.95%,年同比上升5.06%,热轧不锈钢库存总量46.75万吨,周环比上升2.32%,年同比上升49.30%。

策略 宏观面,美联储加息预期有所缓和,沪镍本周反弹为主,虽然欧洲央行加息略超预期,但其影响被快速消化,多头依然强势。产业方面,纯镍供应有所缓解,但高冰镍进口大增,进一步挤占了镍豆需求;镍矿供应有所增加,矿价对镍产业的支撑仍在下移,但考虑到后续矿山出货意愿较低,预计未来下跌空间有限;镍铁厂挺价效果明显,本周利润大幅改善,但是铁厂仍然亏损,并且成交较为有限;不锈钢方面,减产规模仍在扩大,需求也持续疲软,贸易商态度较为悲观,预计短期内难以缓解。总的来说,镍产业链目前持续疲软,虽然部分环节有所改善,但难以迎来反转,随着美联储加息日的临近,预计沪镍价格短期内还将继续由宏观因素主导,而不锈钢基本面持续疲软,难以跟随镍价一同反弹,后市大概率偏空。沪镍2208参考区间160000-175000元/吨。SS2208参考区间15300-16300元/吨。 操作上,沪镍暂时观望,不锈钢轻仓做空。 作者姓名:王彦青 期货投资咨询号:Z0014569 电话:023-81157292 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);