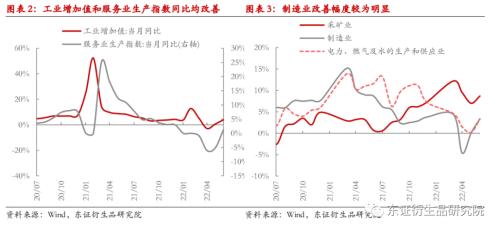

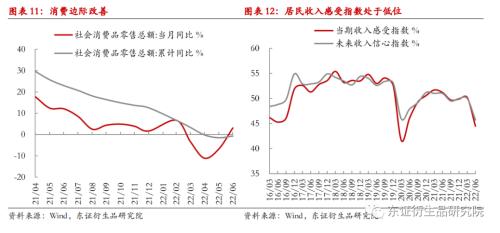

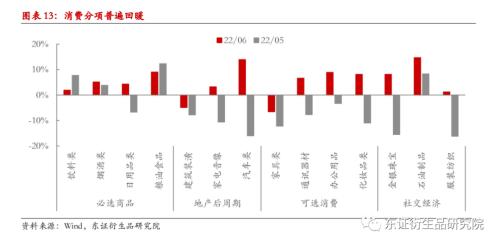

报告摘要 走势评级: 国债: 看涨 报告日期:2022年7月16日 ★经济边际修复,但回升速度偏慢 由于疫情管控政策显著放松,6月各项经济数据整体较前月有所改善。但经济增速改善的速度仍比较慢,二季度GDP增速为0.4%,低于市场预期的1.1%。结构上,生产指标整体改善,工增回暖,但增速为3.9%,低于市场预期的4.5%;受益于生产经营活动正常化,服务业生产指数增速大幅改善6.4个百分点。需求端各项走势分化:6月消费增速为3.1%,比市场预期的-0.5%高,结构上可选消费与社交经济普遍回暖,反映居民消费需求正在释放;二季度专项债大量发行,叠加疫情退出开工率提升,6月基建增速继续走高至12.0%;出口和基建走强,叠加原材料涨价问题边际缓和,6月制造业投资小幅改善2.8个百分点至9.9%;部分房企信用风险频发,房屋交付存在困难,居民举债购房整体较为谨慎,6月地产销售虽有改善但难持续,1-6月地产投资跌幅扩大1.4个百分点至-5.4%。 未来经济基本面修复可能比较曲折。虽然生产经营活动回归正常之后,经济基本面会迎来自发的修复,但近期疫情时有散发,更重要的是地产风险进一步显性化,经济的修复仍旧面临挑战。 ★地产拖累复苏节奏,近期债市看多 短期内对债市持看多观点。基本面:一者地产风险正在发酵,稳信用、稳增长节奏或受到明显冲击,这将成为期债上涨的主因;二者国内疫情时有散发;三者通胀压力较为温和,对债市利空影响不大。政策面:财政对于出台增量政策的态度是比较谨慎的,而市场对于货币政策发力对冲地产风险的预期增强。资金面:由于稳信用存在挑战,资金面宽松的时间超出此前预期。情绪面:地产风险持续发酵,避险情绪升温或利好债市。总之,在增量财政政策未出台、地产风险未解决、经济修复节奏未稳之前,做多国债的胜率相对较高。 ★风险提示: 政策力度超预期,信用指标超预期。 报告全文 1 6月经济边际修复,但GDP不及预期 6月经济指标边际修复,但修复力度仍然偏弱。结构方面,6月工增同比由0.7%继续回升至3.9%,但低于市场预期的4.5%;1-6月固定资产投资累计同比录得6.1%,略高于市场预期的5.9%,但低于前值6.2%;6月社零增速由前值-6.7%修复至3.1%,高于市场预期的-0.5%;二季度GDP同比增长0.4%,预期增1.1%;全国城镇调查失业率5.5%,前值5.9%。MLF等量平价续作。经济数据公布后,期债先跌后涨。  随着疫情管控政策的显著放松, 6月各项经济数据整体较前月有所改善。生产指标整体改善,工增延续回暖态势,而受益于生产经营活动正常化,服务业生产指数增速大幅改善。需求端各项走势分化,消费增速明显超市场预期,结构上可选消费与社交经济普遍回暖,反映居民消费需求正在释放;二季度专项债大量发行,叠加疫情退出开工率提升,基建增速继续走高;出口和基建走强,叠加原材料涨价问题边际缓和,制造业投资整体稳定;部分房企信用风险频发,房屋交付存在困难,居民部门举债购房整体较为谨慎,地产销售虽有改善但难持续,投资持续走弱。 虽然6月经济指标整体好转,但二季度经济增速不及市场预期,下半年稳增长的压力仍旧很大。另外,就业的结构性问题依旧突出,缓解毕业生、年轻人的就业压力将是近期政策的核心发力方向。 未来经济基本面的修复可能比较曲折。虽然生产经营活动回归正常之后,经济基本面会迎来自发的修复,但近期疫情时有散发,更重要的是地产风险已经初显端倪,经济的修复仍旧面临挑战。在更强力的政策信号和经济增速显著回暖的现象未出现之前,对于国债维持看涨的观点。 1.1 生产端:工增修复偏慢,服务业生产大幅改善 疫情边际退出,复工复产推进,生产延续回暖态势。6月规模以上工业增加值同比增长3.9%,前值0.7%,但工增低于市场预期的4.5%。环比增速降至0.84%,处于季节性平均水平。虽然随着企业生产活动逐渐正常化,但工增仍旧低于疫情暴发之前的水平,生产端距离完全修复还有空间。分行业来看,制造业的修复速度仍旧最快。制造业、采掘业和电力、热力、燃气及水生产和供应业工增同比分别为3.4%、8.7%和3.3%,分别较前值增加3.3、1.7和3.1个百分点。在制造业内部,不同行业生产的修复呈现分化态势:其一,汽车制造业工增由上月的-7.0%上升至16.2%,政策刺激下汽车消费大幅回暖,同时上海等地在疫情退出后也出现了赶工行为;其二,中下游的设备制造业工增改善幅度普遍较高,或是受到汽车、船舶、通信生产好转的提振;其三,上游的金属加工行业工增普遍小幅改善;其四,下游消费行业的生产情况表现分化,可能说明消费需求的改善尚不牢固。 服务业生产的改善情况较为明显,6月服务业生产指数同比增长1.3%,比前值高6.4个百分点。较之5月,6月的消费场景约束进一步缓和,对应的线下消费明显改善,服务业生产也迎来较快的修复。  1.2 需求端:基建增速回升,制造业继续改善,地产持续拖累经济修复 基建增速继续改善。5月单月基建增速为12.0%,前值7.9%,1-6月基建累计同比由8.2%上升至9.3%。由于基建的逆周期属性,稳增长就要稳基建。二季度稳基建的政策不断加码,6月专项债发行规模创下历史单月新高。另外随着疫情的边际退出,基建项目的开工情况有所好转,石油沥青装置开工率和挖掘机销量等高频指标均在回升,因此基建增速的改善在情理之中。分行业来看,上半年交通运输、仓储和邮政业、电力热力燃气和水的生产和供应业、水利、环境和公共设施管理业的累计增速分别为4.6%、15.1%和10.7%,分别较前值变动-2.3、+3.6和+2.8个百分点。  短期内基建增速或将继续上升。为了对冲疫情对于经济的冲击,今年的专项债限额在二季度已经基本发行完毕,这部分资金主要对应着三季度的实物工作量,充足的资金将继续回升基建增速上升。另外,我国出台了增加政策性银行8000亿元信贷额度和发行3000亿元专项建设债等增量政策,用于弥补下半年专项债缺位带来的基建资金缺口。在各项政策的共同作用下,全年基建增速有可能超过7%。 制造业投资小幅改善。6月制造业投资同比增速为9.9%,前值7.1%。其一,6月我国出口大超市场预期,叠加基建投资走强,制造业投资受到支撑;其二,原材料涨价压力边际缓解,PPI-CPI的剪刀差持续收窄,上游企业涨价挤压中下游企业利润的问题得到缓解,制造业投资存在着内生的修复动能;其三,留抵退税、综合融资成本下降等宏观政策落地生效。结构上,其一,近期有色金属价格普跌,有色金属冶炼及压延业投资由14.1%降至10.6%;其二,中游的化学原料及化学制品制造业投资增速回升1.9个百分点,或与6月能化类大宗商品涨价有关;其三,高技术制造业继续高速增长,其增速为23.8%,明显高于制造业整体增速。 向前看,制造业投资的增速将稳中有降。二季度工企产能利用率降0.7个百分点至75.1%,近期工企利润持续恶化,叠加地产风险暴露或对复苏预期形成冲击,未来制造业投资增速的大方向可能向下。6月BCI企业前瞻投资指数虽然回升,但仍明显低于季节性水平,也说明制造业投资的修复是不宜高估的。但制造业投资增速的下降幅度不会很大,政策支持下,高技术制造业的增速仍将维持高位。   地产延续走弱,成为经济基本面修复最主要的拖累项。6月地产的各项指标中,仅有销售一项改善,但这主要是疫情期间积压的需求在6月集中释放所致,可持续性不强,7月30大中城市商品房销售面积明显回落。拿地端:土地购置面积同比下降52.8%,前值-43.1%,近期土地市场情绪较为低迷,民企普遍缺席土拍。施工端:新开工、施工和竣工面积同比分别为-45.1%、-48.1%和-40.7%,前值分别为-41.9%、-39.7%和-40.7%,即使疫情管控政策放松,但部分民营房企资金压力并未解决,施工持续负增长。从资金来源的视角看,定金及预收款和个人按揭跌幅均略有收窄,和地产销售的情况基本对应,国内贷款和自筹资金继续恶化,分别反映银行为房企融资仍持谨慎的态度以及房企内源资金捉襟见肘。  房地产投资持续负增长,其原因是多方面的。首先地产行业本身面临着周期性下行的压力。高周转模式导致房企债务压力普遍较大,而自2020年下半年地产监管政策系统性收紧以来,房地产企业的融资能力明显下降,这就导致房企偿债和正常经营施工压力增加,市场对于地产行业信心下降,金融机构为房企融资、居民部门购房都更为谨慎,市场主体的顺周期行为加剧了房企面临的资金压力,从而陷入恶性循环。其次疫情也对地产行业冲击明显。在疫情冲击之下,居民的收入及收入预期明显恶化,举债购房意愿下降。最后,居民部门的债务负担已经比较大,今年一季度我国居民杠杆率已经达到了62.1%的水平,离国际上65%的警戒线已然不远。三重因素综合作用下,即使我国从改善房企流动性和刺激居民购房需求等多个层面出台稳地产的政策,房企融资能力和居民购房意愿均未明显提升。而销售向投资的传导尚需时间,因此地产投资增速持续负增长。 展望未来,地产或将持续扰乱经济复苏的节奏。由于部分民营房企交房存在困难,而居民收入恶化,债务支出刚性,部分未能得到房屋的购房者以断供的形式倒逼房企交房,这意味着地产风险已经向居民部门传导。虽然当前直接参与停贷告知书的居民背负的债务总量不高,但断供这一行为会明显恶化市场对于民营房企和期房销售模式的预期,销售、投资均将进一步恶化。若相关政策力度偏弱,则地产或将扰乱复苏的节奏。 1.3 需求端:消费改善超预期,但未来不宜过于乐观 消费改善的幅度明显超过市场预期。6月社零增速跌幅从-6.7%回升至3.1%,市场预期降0.5%,环比增速由-0.05%上升至0.53%,基本修复至季节性水平。疫情退出后,居民积压的消费需求可能集中释放,导致了消费增速超市场预期。从结构上看,其一,社交经济类消费明显改善,这主要和消费场景约束边际缓和有关,其中石油制品消费增速大幅改善6.4个百分点至14.7%,石油涨价可能也是重要原因。其二,可选消费品普遍改善,显示疫情边际退出后,居民的消费需求得以释放。其三,地产后周期各商品走势分化,受政策刺激以及居民积压需求释放因素的影响,汽车零售增速大幅提升,但家具、家电和装潢等零售增速受到地产销售低迷的拖累而改善幅度不大。其四,限额以上企业的零售增速修复速度快于限额以下。 向前看,消费增速整体有望改善,但改善节奏和幅度均不宜过于乐观。随着疫情边际退出,经济重归正轨,叠加促消费政策不断出台,消费增速整体的方向是向上的。但压制消费持续增长的因素也有很多:其一,国内疫情时有散发,消费场景约束可能难以完全释放;其二,居民部门的收入及收入预期并未明显改善,在刚性的债务压力之下,其普遍采取较为保守的策略,即增加储蓄,降低负债和支出。上半年居民部门存款增加10.33万亿元,同比多增约3万亿。总体来看,中期的消费修复不宜过于高估。   1.4 失业压力边际缓解,但结构性问题突出 6月城镇调查失业率为5.5%,较前值下降0.4个百分点,但仍处于历史高位。31个大城市调查失业率下降1.1个百分点至5.8%。就业压力整体有所缓解,但结构性问题仍旧突出:其一,16-24岁的青年群体失业率继续上升0.9个百分点至19.3%,再创有数据以来的新高;其二,外来户籍人口就业率尚未修复至疫情之前的水平。  短期内就业压力仍较为严峻,一方面7月16-24岁的青年群体失业率会季节性上升,而今年应届毕业生数量创历史新高,叠加疫情的长尾效应,7月青年群体失业率增幅或将超过季节性平均水平;另一方面,疫情时有散发带来的摩擦性失业压力不可小视。 预计稳就业仍将是未来政策的核心目标之一。预计未来的政策一者会降低企业的支出负担;二者会增加对企业的金融、信贷支持,政策工具包括降低LPR等;三者财政政策会发力,为企业提供更多的订单,拉动有效需求。 2 地产风险发酵,近期债市看多 7月初以来,期债呈现出了震荡上涨的走势。在疫情散发、地产风险逐步显现的情况下,市场对于6月经济指标的超预期给予一次性定价,对复苏持续性保持谨慎态度。 展望未来,债市或将继续走强。从基本面的角度来看,一者地产风险的发酵可能会继续扰乱稳信用、稳增长的节奏,这将成为支撑期债上涨的最主要因素;二者国内疫情时有散发;三者猪周期启动虽然会导致通胀压力上升,但整体来看通胀压力是比较温和的,市场对此也有一定预期,预计通胀压力上升对于债市的利空影响比较次要。 从政策面的角度来看,虽然财政政策发力的空间和必要性均大于货币政策,但目前财政出台增量政策是比较谨慎的,中央政府如果大幅加杠杆,可能会导致通胀压力上升和人民币汇率的贬值。而货币政策目前仍是以我为主,暂无收紧的迹象,若地产风险进一步演化,货币政策有进一步放松的可能。 从市场情绪的角度来看,房企信用风险持续发酵,避险情绪上升或将利好国债;从资金面的角度来看,虽然央行 近期缩减了每日OMO操作的规模,但由于货币向信用传导的渠道仍然受阻,资金面宽松的时间或将比我此前预计的时间要长。 综合来看,在增量政策未出台、地产风险为解决之前,做多的胜率可能比较高。近期影响债市的因素错综复杂,建议投资者密切关注政府相关部门的表态以及高频数据的变化,快进快出。 3 风险提示 货币政策超预期变动,信用指标超预期。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: