来源:洪观世界 今年纯碱的走势让许多基本面交易者大跌眼镜。 在下游浮法玻璃

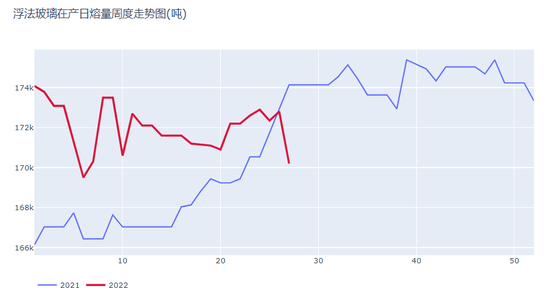

日熔量整体稳定,光伏玻璃日熔量稳步增长的情况下,在碱厂库存不断下滑的背景下,纯碱期货价格却一路下跌,今天纯碱主力2209合约收于2446元,一个月内从高位下跌了700点。 很多看多基本面的人对此感到非常费解,纯碱明明有缺口,为啥就是跌跌不休,盘面到底在交易啥? 我之前也是这么认为,但发现盘面明显不是交易这个逻辑之后,我也在不断地反思。事实上,在玻璃去库无望的情况下,玻璃纯碱的交易逻辑早已在悄悄变化:从地产向好的预期转向了玻璃冷修带来的负反馈。 而这个逻辑的重要推动力有两个:1、浮法玻璃的冷修;2、宏观衰退的预期。 接下来就这两个问题展开论述。 1 浮法玻璃冷修已渐成趋势? 我们知道,期货上交易的重碱,主要的下游需求就是浮法玻璃和光伏玻璃,目前浮法玻璃的日熔量约17万吨,光伏玻璃约6万吨,所以,浮法玻璃还是纯碱的基本盘。 对于浮法与光伏与纯碱的关系,我觉得可以用一句话概括,浮法决定纯碱的现在,光伏决定纯碱的未来。 而当前浮法玻璃的基本面确实非常地不乐观,下游需求低迷,玻璃厂每周都是处于累库的状态,很多厂的库存已经超过2020年疫情爆发时的水平,玻璃厂的资金完全被库存压死,经营压力巨大。 为了缓解库存压力,玻璃现货出厂价已经一降再降,目前对应交割品的现货价格已经跌破1600,而且还没有看到止跌的迹象,玻璃厂已经陷入全线亏损状态。 面对天量库存,以及不断扩大的亏损,摆在玻璃厂面前的是两个艰难的抉择:一是继续死扛,等待黎明的到来;一是放水冷修,阶段性退出市场,以减少亏损。 然而,如果选择继续死扛,一方面要求玻璃厂要有足够的库容空间,目前已经有很多厂爆库,玻璃已经堆到院子外面,所以库容是个大问题。此外,还要求企业要有雄厚的资金储备,能够扛得起长期的亏损。这对于一些大型企业集团应该问题不大,毕竟有去年的丰厚利润打底。但对于一些小型玻璃厂以及前期压了过多库存的企业来说,压力就会比较大,近期现货价格的下跌,也是以这些企业为急先锋。 如果选择放水冷修,也会面临着一些问题。比如能耗指标,冷修之后能不能获得能耗指标还是一个未知数。比如环保问题,重新点火的生产线,环保投入成本势必大幅提高,燃料也要求是清洁能源(天然气)。所以,我们看到,企业对于冷修都抱着非常谨慎的态度。甚至有些企业宁愿保窑,只烧窑不出玻璃液,也不愿意冷修。 根据隆众的统计,浮法玻璃最新的日熔量数据是17.02万t/d,比年初下降了4000t/d。浮法玻璃的冷修确实有加速的迹象。

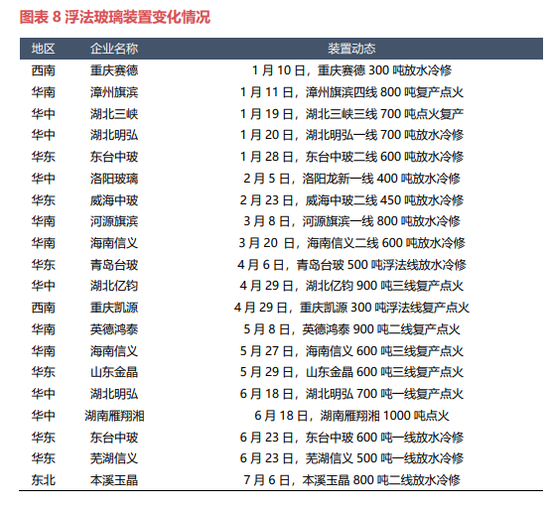

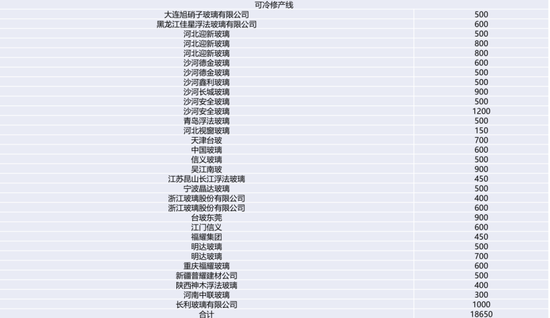

另据统计,目前服役的窑炉中,超过10年窑龄的总计在1.86万吨左右。(见下图)

但考虑到玻璃厂对金九银十的预期仍在,加上冷修的成本代价实在太高,以及有去年的盈利打底,预计今年四季度之前冷修的量不会出现集中爆发的情形,所以今年极限的日熔量减量应该不会超过10000t/d,也就是最差的情况下,浮法日熔量将回到2021年初的水平。 因此,在玻璃企业已经全线亏损的情况下,理论上不应该再过度看空玻璃价格,但由于四季度前大规模集中爆发式冷修的概率不大,所以玻璃要通过产能端的去化来实现的反转也比较困难,更多的还是要靠需求端有本质的改善。 2 宏观:全球强衰退 VS 中国弱反弹 宏观方面,目前包括玻璃纯碱在内的黑色建材系,交易的主逻辑是全球经济衰退的强预期,以及国内需求见底弱反弹之间的博弈。 首先,随着美国6月非农数据超预期强劲,美联储7月加息75bp的概率已经上升到97%以上,也就是板上钉钉的事情。在美联储强硬的收缩政策下,全球经济陷入衰退的预期已经越走越强,全球大宗商品已经全面转向宏观定价模式。 虽然玻璃、纯碱都是内需品种,与全球宏观的相关性要弱于其他一些全球定价商品,但覆巢之下,焉有完卵,在悲观预期的打压下,玻璃也好,纯碱也罢,很难独立走出上涨行情。 国内宏观方面,则是交易一个需求见底弱反弹的逻辑。根据央行公布的最新数据,6月末,广义货币(M2)余额258.15万亿元,同比增长11.4%,增速分别比上月末和上年同期高0.3个和2.8个百分点。 而居民贷款增加2.18万亿元,其中,短期贷款增加6209亿元,中长期贷款增加1.56万亿元。

从社融数据来看,国内的经济触底反弹的韧性较强。但从房地产最新的数据来看,社会融资规模的扩大,要传导到房地产上,可能还需要更长的时间。 数据来看,不管是新房还是二手房,成交面积在经历了5、6月份的强势反弹后,近期都有上冲乏力的感觉。传导到玻璃深加工端,就是企业订单天数还是维持弱势,加上近期全国各地不断有烂尾楼业主抱团停供的消息传出,短期内需求端的压力还将继续加大。

从根本上来说,玻璃要实现反转,还需要需求端能实实在在地起来,这就需要地产数据率先反转。 不过,随着时间的推移,预期的炒作窗口正在逐渐关闭,玻璃要想实现去库稳价,可能最终不得不依靠产能去化(冷修)来实现。虽然这是玻璃厂最不希望看到方式。 3 纯碱的负反馈路径 在玻璃冷修与宏观看空的双重压力下,资金也开始交易纯碱的负反馈逻辑:通过打压盘面价格,拉动现货价格走低,向期货价格靠拢。而现货价格一旦松动,期货价格又将加速下跌,形成负反馈。目前我们看到,在经历了前期长时间的挺价之后,一些高报价的碱厂价格已经有所松动,负反馈的效应开始显现。

我之前也反复强调过,纯碱这个品种上,资金的影响力非常大,资金甚至可以通过打压或者抬升盘面价格,通过升贴水的方式影响纯碱现货的需求: 当盘面升水现货时(负基差),期现商大量进场,将碱厂的库存搬到交割库,碱厂就会去库挺价。 相反,当盘面价格低于现货时(正基差),期现商手上的货比碱厂便宜,玻璃厂就会倾向于买期现商的货,同时由于期现商没有了套利空间,没有建仓的机会,碱厂就会被动累库,挺价到一定程度之后,只能被迫降价,现货向期货靠拢。 直到现货跌到一定程度,盘面再次升水现货,期现商再次进场建仓,玻璃厂也开始大量从碱厂买货,碱厂开始去库,然后又开始一个新的周期。 总结 因玻璃冷修的预期以及宏观看空的双重压力,纯碱的负反馈其实早已经开始。 如果回过头来看,我们会发现,纯碱主力合约在3200附近时,空头大规模增仓的时候,其实主力资金已经在交易这个逻辑,而大量的基本面交易者和产业内的人,坚持基本面供需缺口的逻辑去死扛,最终都成为了被资金收割的韭菜。 与去年下半年的情况一样,这一轮的调整,资本再一次战胜了产业,碱厂现货扛价的努力大概率将再一次失败。 这一次负反馈的成功,让我们再一次见证了资本在纯碱市场上的威力。而对于广大的投资者来说,如何去识别资金的意图,并与大资本站在一起,就成为我们在市场上最重要的生存能力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: