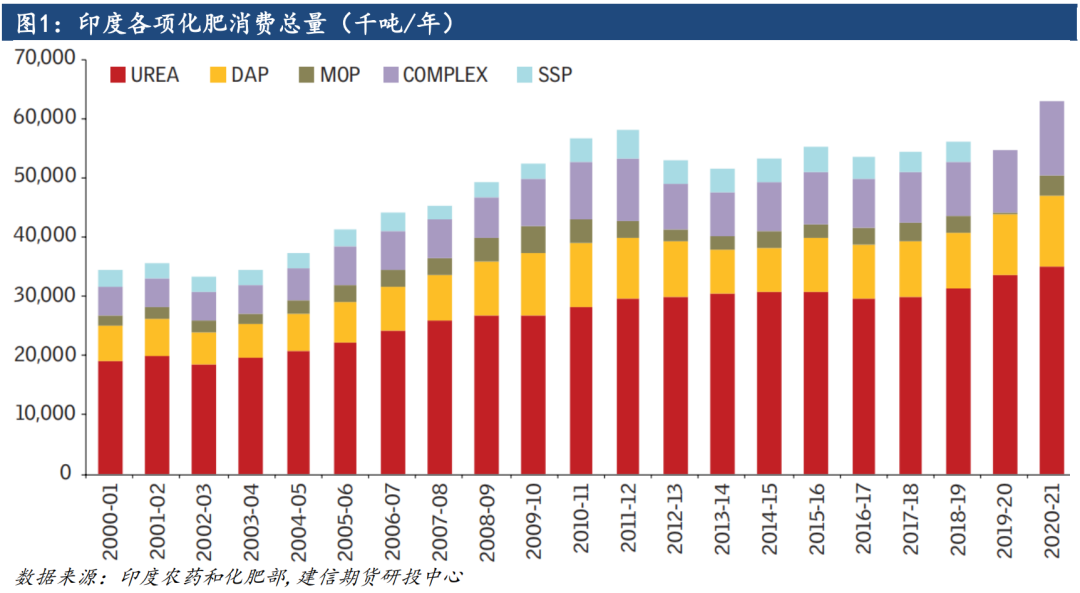

建信期货研究服务 从业资格号:F3065843 一、印度化肥需求量持续增长 世界上大约11%的耕地面积在印度。2019年,印度是化肥的第二高消费国,其消费量占全球化肥总产量的15%。同时,印度也是第二大化肥生产国,其产量占全球总产量的9%。 印度化肥工业可根据营养成分大致分为氮肥、磷酸盐和钾肥。根据印度农药和化肥部数据,2020/21财年,除SSP(Single Super Phosphate)外,印度的化肥总消费量为6298万吨,较2000/01财年(印度统计数据以财年为准)的3450万吨消费量增长82.5%。此外,如果我们假设SSP的消费自2018/19财年以来保持不变,那么2020/21财年估计的化肥总消费量约为6650万吨。从需求结构来看,尿素作为土壤中氮的主要来源是印度最常用的肥料。尿素销量从2018/19财年的3170万吨增长5.9%至2020/21财年的3360万吨,同时非尿素销量从2018/19财年的2620万吨增长6.1%至2019/20财年的2780万吨。2020/21财年,尿素消费量占总化肥消费总量的53%,其次是磷酸二铵(DAP)和复合肥料消费量分别占到总消费量的19%和20%,钾肥盐(MOP)在印度化肥消费总量中约占5%。 单项化肥消费增长率在过去20年间都保持快速增长。其中,复合化肥消费量增长163%,磷酸二铵(DAP)消费量增长103%,尿素消费量增长83%,钾肥盐(MOP)消费量增长92%。在2000/01财年至2018/19财年间,SSP的消费增长了25%。2019/20财年年,12个州和联邦地区的每公顷化肥消费量超过全国平均水平133.4公斤。

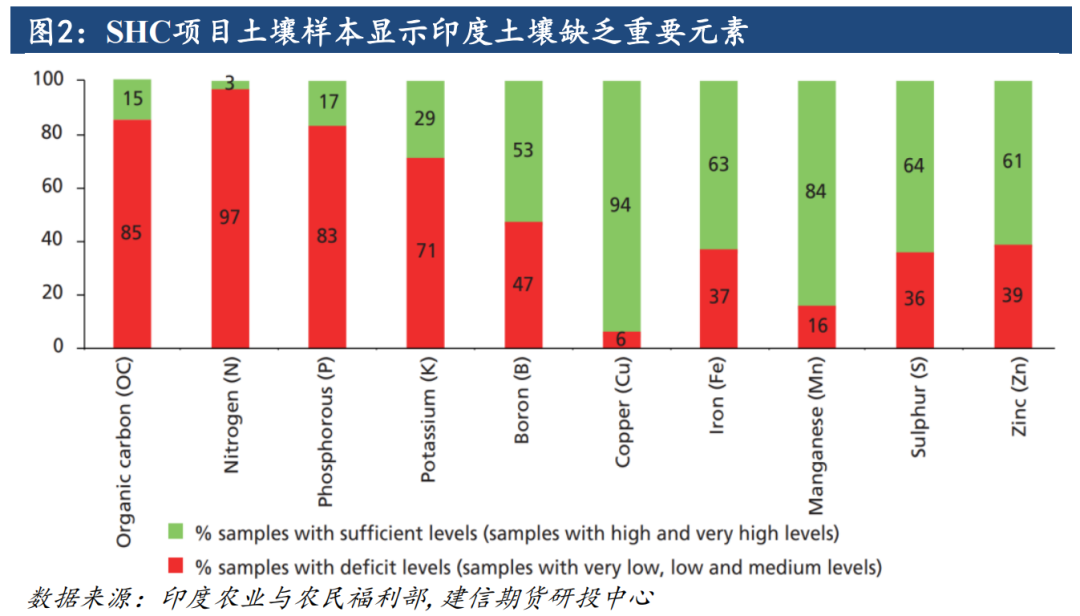

印度化肥需求逐步增长主要有几个原因。 第一,印度土壤的自然肥力过低。2014-2015年,印度农业与农民福利部(the Union Ministry of Agriculture and Farmers’ Welfare)发起“国土土壤健康卡计划”(the Soil Health Card scheme),根据SHC项目的数据,印度土壤的健康状况正在持续恶化。多数印度土壤缺乏有机碳(土壤有机碳是通过微生物作用所形成的腐殖质、动植物残体和微生物体的合称,与土壤肥力密切相关)和大量营养素。其中,85%的样本量显示印度土壤缺乏有机碳。在这85%的土壤样本中,非常低、较低和中等有机碳样本量分别占15%、49%和21%。此外,在主要的97%的土壤样本缺乏氮元素。83%的土壤样本显示缺乏磷元素。71% 的土壤样本显示缺乏钾元素。

第二、印度政府对化肥的巨额补贴推动化肥的高使用率导致印度单位公顷化肥消费量持续增加。2000/01财年为92公斤/公顷,2020/21财年升至161公斤/公顷,增幅达到75%。从总量来看,印度化肥补贴总额每年都在急剧上升。2020/21财年,印度政府的化肥补贴总额为13123亿卢比,较2001/02财年的12908亿卢增长超10倍。从2019/2020财年开始,国际化肥价格的上涨导致印度政府对进口化肥补贴额急剧增长至83468亿卢比,当年对进口化肥的补贴份额超过总化肥补贴额的四分之一。其中,尿素在总化肥补贴中占有很大的份额,在2019/20财年,超过三分之二的化肥补贴只被指定用于尿素。在剩下的补贴中,约有三分之一是对磷肥和钾肥的消费补贴。只有0.04%的补贴被指定用于城市垃圾堆肥,但是自2021年10月以来,给城市垃圾堆肥提供的每吨1500卢比的市场发展援助补贴已经停止。从每公顷净播种面积来看,2020/21财年印度每公顷净播种面积补贴为9400卢比,而2016年至2020年的补贴均值范围在5000至6000卢比之间。目前,尿素对制造商和进口商的补贴是根据他们的总成本和销售价格244卢比/每袋45公斤的差价进行补贴。氮肥、磷肥和钾肥的固定补贴分别为18.8卢比/KG、45.3卢比/KG和10.1卢比/KG。

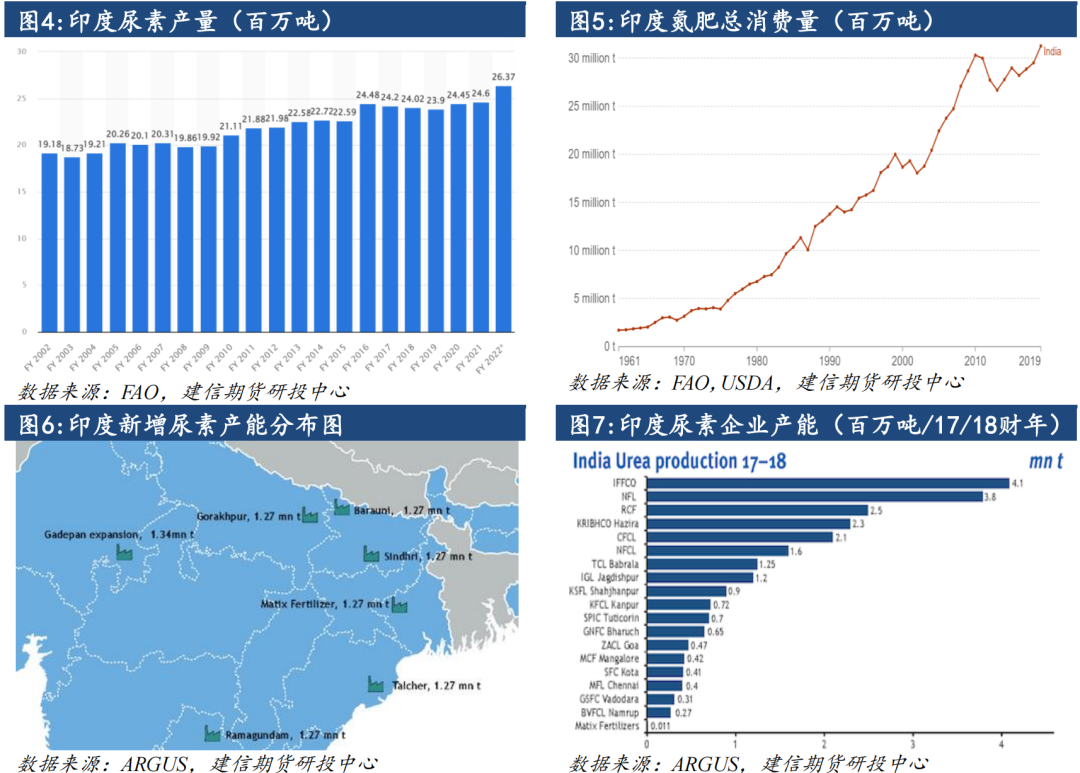

第三,印度土壤对化肥反应效率正在逐渐下降。根据1970年至2015年印度灌溉地区的产量和化肥施用量的数据,化肥使用效率(每公斤化肥折算谷物产量)已经从1970年的13.4下降到2015年的2.7。同时,化肥补贴的差异导致氮磷钾(NPK)使用率已经向氮倾斜。在2020/21财年,NPK使用比例为6.5:2.8:1,而合理的化肥使用比例为4:2:1。所有印度长期肥料使用研究项目的结果表明,仅持续使用氮肥对土壤健康和作物生产力有有害影响,缺乏其他宏观和微量养分。即使在使用推荐比例的NPK或更多剂量之后,微量营养素和次级营养素的缺乏也会成为多年来的产量限制因素。营养缺乏也可能影响植物的生长和引起生理紊乱。 二、印度新增化肥产能投产进度不及预期 印度尿素产能及产量在过去十年间缓慢增长。根据印度农药和化肥部数据,印度尿素产量从2013/14财年的2271.50万吨增长至2019/20财年的2445.50万吨,增幅7.66%,并且2019/20财年的尿素产能利用率已经达到113.60%。从能源使用结构来看,印度尿素装置得益于印度过去几十年天然气供应快速增长,目前在印度运营的31家尿素制造厂中,有28家使用天然气,而以石脑油为原料的尿素工厂只有3家,截止2017年,印度94%的尿素产能以天然气为基础,只有6%以石脑油为基础。 印度计划在2025年底实现化肥自给自足的二次“绿色革命”,计划包括常规尿素和液态尿素(Nano Urea,印度政府批准生产的一种瓶装尿素品种)的产能将满足国内尿素需求。截止2025年底,印度常规尿素的产能将增加约600万吨,同时纳米尿素新增产能为4.4亿瓶/年(每瓶500毫升),相当于2000万吨常规尿素的产量,但是截止2022年印度纳米尿素的年产能只有5000万瓶。 新增产能的实际投产则一再拖延,计划和现实之间存在巨大差距。2015年5月25日,印度政府发布“新尿素政策 ”(New Urea Plan),计划将最大限度地提高印度境内25个以天然气为原料的尿素企业的产量、提高尿素生产的能源效率并理顺政府的化肥补贴与市场价格的关系。与2014/15财年相比,NUP-2015计划导致2015/16财年尿素产量较2014/15财年增加200万吨。2016/17、2017/18和2018/19财年的印度尿素产量分别为2420.1万吨、2402.3万吨和2400万吨。随着CFCL三期于2019年1月投入运营,2019/20财年印度尿素产能为2460万吨。2019年,印度政府计划在印度东部的化肥厂投资78亿美元,该项目名SURP(the sick units revival plan)。第一个项目是FCI企业在印度东部拉马贡丹的年产能127万吨天然气制尿素装置,曾计划于 2019 年第一季度投产,同时还包括改造或重建Gorakhpur、Barauni、Sindri和Talcher的合成氨/尿素工厂,上述四家工厂的尿素名义年产能分别为127万吨。尽管印度政府计划较为理想,但从新增尿素产能的投产来看,新工厂受制于高昂的天然气价格以及装置运行的稳定性问题暂且搁置投产,印度政府目前计划将上述工厂投产期现改为2023年底。

三、供需缺口持续扩大导致印度需要进口大量化肥 印度尿素的消费总量占化肥总消费量的60%,其占化肥进口总量的50%。2019/20财年印度尿素需求总量为3400万吨,印度尿素需求量增速明显高于供应量增速导致尿素缺口逐年放大,印度仍然需要依靠大量的进口尿素来满足国内的实际需求。根据印度农药和化肥部数据,过去十年,印度尿素进口量从2013/14财年的757.9万吨增长至2019/20财年的967.35万吨,增幅44.81%,但是2021/22财年印度尿素进口又下降至770万吨。其中,尽管印度从中国的尿素进口量从2013/14财年的314.50万吨显著下降至2017/18财年的84.60万吨,但仅仅两年内就又增长至292.60万吨,总价值8.55亿美元。 2022年,印度化肥进口面临诸多挑战。第一,作为印度东海岸尿素进口最主要的货源国,中国已经在2021年10月通过“出口法检”政策限制尿素出口。第二,俄乌战争加剧印度进口难度。俄罗斯、白俄罗斯和乌克兰作为国际市场重要的化肥出口国在俄乌战争的影响下遭到多重限制,而俄罗斯作为印度最大的化肥进口国将导致印度在国际市场上寻找替代出口国。2022年2月9日,印度与阿曼印度肥料公司(Omifco)签署一项为期三年的尿素进口协议,每年将运送100万吨尿素至印度。2022年3月9日,印度钾肥有限公司(IPL)披露计划将增加从加拿大、以色列和约旦的化肥进口量,2022 年IPL将从加拿大购买120万吨钾肥,从以色列购买60万吨钾肥以及从约旦购买30万吨钾肥,以部分替代俄罗斯和白俄罗斯的供应。2022年6月17日,印度将美国进口4.7万吨尿素,CFR价格716.5美元/吨,货源将在新奥尔良港口装载后运往新芒格洛尔,回顾2019/20和2020/21财年,印度仅仅从美国进口2.19吨和43,71吨,预计印度从美国进口尿素总量将显著增长。 印度仍在国际市场公开招标进口尿素。2022年6月6日,印度农药和化肥部部长曼苏赫曼达维亚(Mansukh Mandaviya)宣称印度目前有700万吨尿素库存和160万吨尿素进口将在接下来的45天到港,并且6月至12月印度预估尿素产量将达到1750万吨,由此导致印度目前有足够的尿素库存来满足kharif和Rabi季节的农业肥料需求,印度直到今年12月才需要进口尿素。在700万吨库存中将有60万吨货物由今年10月才正式开工的巴拉乌尼(Barauni)和新德里(Sindri)的新工厂提供,另外200万吨的传统尿素消耗量将由液态尿素(Nano Urea)满足,6月和12月期间尿素的总供应量估计为2870万吨,而需求量预计为2100万吨。然而,7月14日,印度IPL再一次发布尿素进口招标,7月20日开标,最晚船期8月31日,预计购买数量50万吨。

四、总结 印度化肥消费量保持平稳增长。2020/21财年,除SSP(Single Super Phosphate)外,印度的化肥总消费量为6298万吨,较2000/01财年(印度统计数据以财年为准)的3450万吨消费量增长82.5%。主要原因在于印度土壤的自然肥力过低,同时印度政府对化肥的巨额补贴推动化肥的高使用率也导致印度单位公顷化肥消费量持续增加,最后就是印度土壤对于化肥的敏感性正在逐渐下降。 印度对化肥“自给自足”的计划和产能现状存在巨大差距。截止2025年底,印度常规尿素的产能将增加约600万吨,同时纳米尿素新增产能为4.4亿瓶/年(每瓶500毫升),但是目前新增或重启的5座尿素厂受制于高昂的天然气价格以及装置运行的稳定性问题暂且搁置投产。2019/20财年尿素总产量的2445.50万吨,产能利用率已经达到113.60%,存量产能已经发挥最大用处。 供需缺口导致印度仍然在复杂的国际市场寻求化肥进口货源。2021/22财年印度尿素进口量保持在770万吨。目前,国际化肥市场受中国出口限制、俄乌战争以及能源高价影响变得更为复杂,印度降低对俄罗斯化肥依赖度,转而通过加拿大、约旦、阿曼、以色列和美国等国替代俄罗斯货源。尽管印度官方宣称国内尿素库存和产量能够满足2022年国内需求,但印度仍然在国际市场采购尿素,近期尿素国际价格止跌回升,印度依然扮演着尿素国际市场重要买家的角色。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);