第一章 肉禽市场概述 上半年肉禽市场整体呈震荡走势,春节前受家庭餐饮消费提振,白羽肉鸡和青脚麻鸡价格都有不同程度的上涨;春节后,传统的消费淡季使得禽肉价格回落。3月份的新冠疫情席卷肉禽主产区,在交通运输不畅的背景下,肉禽出现不同程度去产操作,导致二季度的供应偏紧,供应端支撑价格。另外上半年饲料价格出现跳跃性上涨,高昂的养殖成本极大支撑鸡鸭价格, 第二章 2022上半年肉禽市场价格走势回顾 2.1 白羽肉鸡价格走势回顾 2.1.1白羽肉鸡种蛋价格走势回顾  数据来源:钢联数据

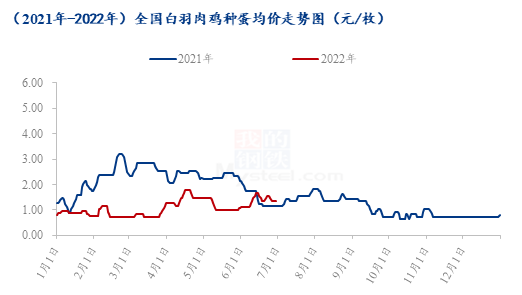

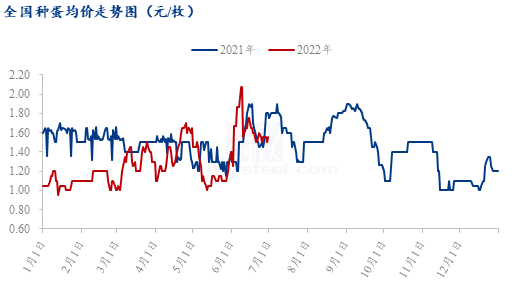

据Mysteel农产品数据统计,2022年上半年,全国白羽肉鸡种蛋均价1.08元/枚,较去年同期价格下滑1.06元/枚,同比跌幅49.53%。第一季度,受鸡苗价格持续低位的影响,种蛋价格低位震荡调整为主;自3月底开始至4月下旬,随着新冠疫情陆续解封,毛鸡、鸡苗价格上调,种禽及孵化企业上孵积极性提升,种蛋计划增加,种蛋价格上行至高位;4月下旬至5月上旬,鸡苗价格下滑后趋稳,种蛋价格有价无市,实际成交困难,蛋价顺势回调后稳定;5月中下旬至6月初,种禽及孵化企业规避 6 月份传统淡季心态较浓,企业上孵积极性不高,市场种蛋需求薄弱,种蛋价格低位持稳运行;6中上旬受毛鸡、鸡苗价格上涨至高位的影响,种蛋市场交投较好,孵化企业上孵积极性较高,甚至出现“抢蛋”现象,蛋价稳中上调;6月中下旬,虽孵化企业有集中上孵的情况出现,但市场抵触“高价蛋”,叠加鸡苗价格行情下滑趋势明显,蛋价区间震荡下行调整为主。 2.1.2白羽鸡苗价格走势回顾  数据来源:钢联数据

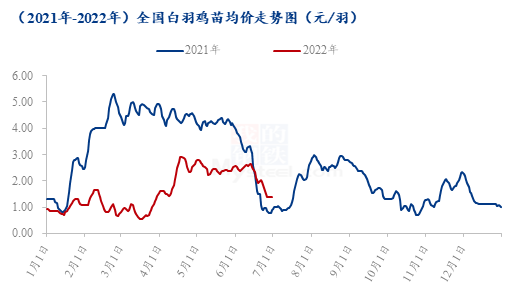

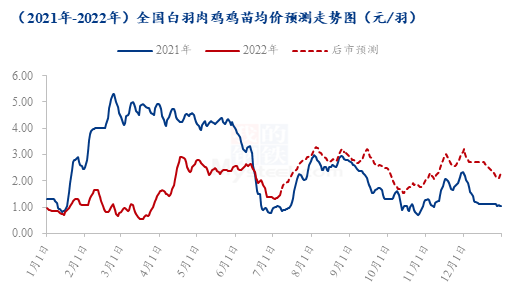

1季度,全国白羽鸡苗季度均价1.00元/羽,苗价整体呈低迷局势。其中,1月份,全国白羽鸡苗均价0.97元/羽,环比跌幅34.46%,同比跌幅41.21%;2月份,全国白羽鸡苗均价1.14元/羽,环比涨幅17.53%,同比跌幅73.79%;3月份,全国大肉食鸡苗均价0.89元/羽,环比跌幅21.24%,同比跌幅80.98%;第一季度,首先,因规避春节假期的影响,种禽企业排苗计划受阻;其次,饲料价格连番上调,叠加毛鸡价格下行调整,养殖端看空后市,企业漏排计划见多;最后,白羽鸡苗主产市场多地出现疫情,交通运输受阻,养殖端补栏更加谨慎,种禽企业走苗计划更弱,不少种禽企业采取抽毛蛋、种蛋转商品蛋、间歇孵化等减量操作,市场整体出苗量减少,多方利空,鸡苗价格跌至冰点。 2季度,全国白羽鸡苗季度均价2.26元/羽,较1季度涨幅126%,本季度鸡苗价格整体呈先涨后跌趋势。其中,4月份,全国白羽鸡苗均价2.17元/羽,环比涨幅143.82%,同比跌幅51.35%;5月份,白羽肉鸡鸡苗均价2.46元/羽,环比涨幅13.36%,同比跌幅41.43%;6月份,白羽鸡苗均价2.14元/羽,环比跌幅13.00%,同比跌幅4.89%。第2季度,首先,因新冠疫情影响导致的交通管控逐步恢复,鸡苗运输得到缓解,叠加毛鸡价格连涨至高位,且饲料价格稍有下行,养殖盈利好转,养殖端上鸡积极性提升,种禽企业走苗计划加快,且受前期减量影响,市场整体出苗量不大,部分市场出现抢苗现象,鸡苗价格随之上行;其次,6月下旬开始,白羽鸡苗进入传统淡季,苗价下行趋势明显,毛鸡价格区间震荡调整,叠加高温天气影响,养殖难度较大,养殖端规避高温心态较浓,补栏积极性偏弱,种禽企业排苗计划不佳,多家企业鸡苗价格呈现高报低走,且市场鸡苗漏排计划较多,部分市场出现鸡苗“转817”、“抽毛蛋”现象,鸡苗成交价格混乱,鸡苗价格下滑至低位。 2.1.3白羽肉鸡价格走势回顾  数据来源:钢联数据

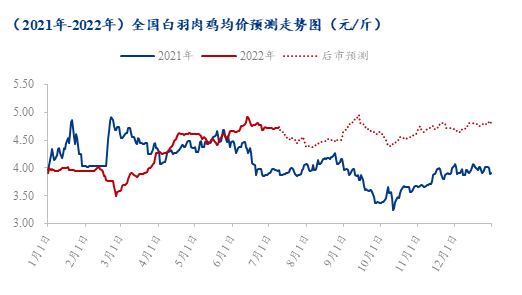

2022年上半年的白羽肉鸡价格,整体呈现震荡上行势态,后期的持续攀升将毛鸡价格推至高位。上半年全国棚前均价4.24元/斤,环比涨幅10.13%,同比跌幅2.30% 。1月面临春节假期,毛鸡供需两弱,毛鸡价格整体持稳。2月份前期的压栏惜售,叠加饲料成本上涨,毛鸡下调后养户存在恐慌性集中出栏,短期内供过于求,难以止跌,毛鸡价格持续下滑。3月份毛鸡受到了断档期和新冠疫情复发的影响叠加,供给端支撑下毛鸡价格一路攀升。4月份鸡源不足支撑,叠加上海新冠疫情复发集采拉动,毛鸡价格继续攀升,下半旬供需两弱影响下开始持稳。5月的鸡源开始增量,但是市场鸡的缺口仍然较大,导致毛鸡处价格持续高位震荡、来回拉扯。6月上半月的端午节日效应拉动,叠加北京、上海市场的陆续解封,继续将毛鸡价格推涨,并创下年内高点。6月下半月随着各地鸡源的逐渐恢复,毛鸡价格开始高位持稳并存在小幅下滑。 2.1.4白羽肉鸡分割品价格走势回顾  数据来源:钢联数据

数据来源:钢联数据

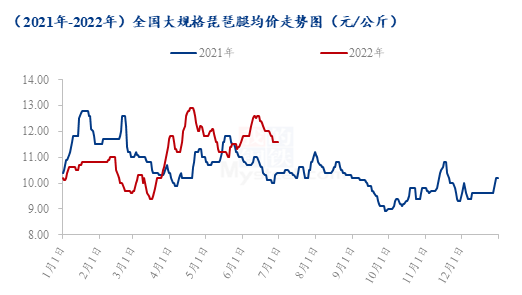

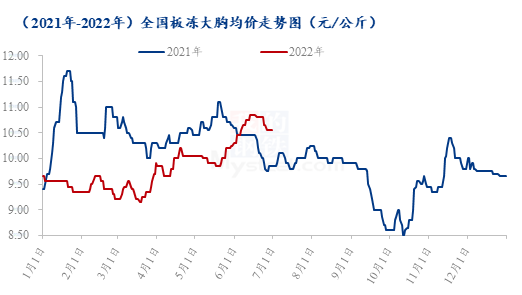

上半年全国鸡肉分割品价格以震荡上行态势为主,大规格琵琶腿上半年均价11.13元/公斤,环比涨幅11.75%,同比涨幅0.54%;板冻大胸上半年均价为9.82元/斤,环比涨幅1.76%,同比跌幅6.57%。 春节前,河南等主销区的新冠疫情复发,学校团膳出现提前放假操作,屠企顺势出现早放假的情况,需求低迷;年后处于家庭食材消耗阶段,分割品交投不佳,价格弱势。三月份山东、东北地区等主产区新冠疫情加重,受运输受阻和运费上涨影响,产品价格跌至半年内的最低点,随4月份疫情好转,凸现出鸡源严重不足等情况,分割品价格供应面占据主导,价格持续上涨。5月份同样受北京、上海等地新冠疫情影响,需求面大幅收紧,价格走低;而后随新冠疫情的好转,在生猪大幅上涨和高价毛鸡成本的支撑下,分割品价格呈震荡走高状态。 2.2 817小白鸡价格走势回顾 2.2.1 817小白鸡鸡苗价格走势回顾  数据来源:钢联数据

1-6月份817鸡苗均价0.78元/羽,环比跌幅-8.24%,同比涨幅6.85%。1月11日 817鸡苗跌至年内低点0.4元/羽,后因孵化企业抽珠子现象增多,养殖端补栏跨年鸡较积极,市场苗量供不应求,后期鸡苗价格触底反弹;3月份以后新冠疫情,交通受阻,鸡苗市场交投不畅,供需两弱,鸡苗市场供应短缺,供需博弈加剧; 6 月 13 日涨至 1.20 元/羽,到达今年年内高位,价格高位主要是因为鸡苗实际供应量不多,量少支撑鸡苗价格上涨,之后开启下行通道,走势与去年同期走势相似。 2.2.2 817小白鸡价格走势回顾  数据来源:钢联数据

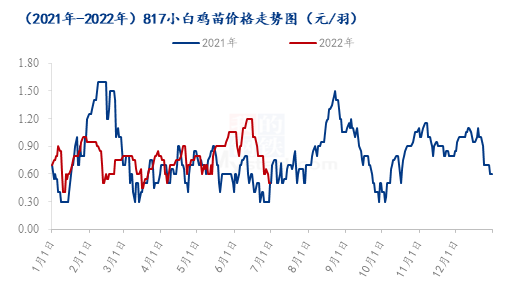

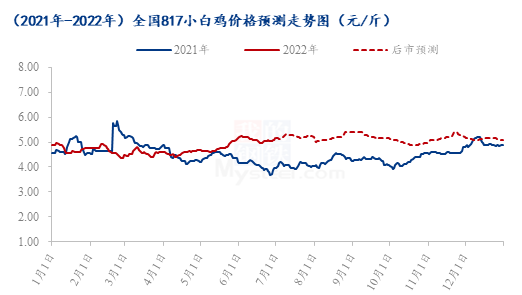

1-6月份817小白鸡全国均价4.73元/斤,环比上涨7.50%,同比上涨3.28%。1月份疫情反复,鸡价下跌后触底反弹但终端支撑力度不够,均价难以高涨。2月份上半月正值跨年节点,年后出栏817小白鸡不多,屠宰企业为了维持工人和正常运转,满负荷开工,价格上涨。3月份属于跨年鸡空档期,817小白鸡出栏趋减,冰鲜走货好转,带动价格上行,加上养殖成本增加,支撑鸡价走高。3月中下旬至4月份受新冠疫情影响,817小白鸡运输受限,终端持续低迷,价格整体呈下滑走势。临近5月份,受五一节日提振,经销商备货,拿货积极性提高,产品价格稳中上行,带动817小白鸡价格整体呈上涨趋势。后期直至6月份,817小白鸡整体出栏量趋少,供应端支撑鸡价终端市场行情依旧不好,经销商接货能力弱,屠宰企业开工不足,整体呈供需两弱格局。 2.2.3 817小白鸡冻品价格走势回顾  数据来源:钢联数据

1-6月冻品全国均价122.35元/公斤,环比涨幅4.81%,同比涨幅0.77%。1月份新冠疫情反复,屠宰企业提前停工抛货,减少库存压力。春节过后,终端无节日利好支撑,走货迟缓,市场对高价产品难以接受,经销商按需补货。3月份前期鲜品走货较之前有所加快,加之替代品市场稍有好转,多重利好因素叠加,产品价格呈稳中上行走势。后又受新冠疫情影响,部分地区停工限产,产品运输受限、终端消费锐减、替代品走弱等原因导致产品价格上涨无力,整体震荡整理。临近五一经销商准备备货,对产品的需求增加,拿货积极性提高,走货较之前有所加快,产品价格呈稳中上行走势。受市场鸡源不足、成本高位的影响,产品价格易涨难跌,6月内处于震荡上行走势,但受消费低迷的影响,经销商拿货谨慎,多以补货为主,整体走货不畅。 2.3 青脚麻鸡价格走势回顾 2.3.1青脚麻鸡麻鸡鸡苗价格走势回顾  数据来源:钢联数据

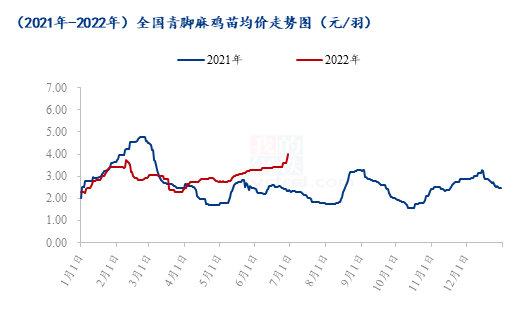

据Mysteel农产品数据统计,2022年上半年,全国青脚麻鸡苗均价2.99元/羽,较去年同期价格上涨,同比涨幅4.91%。元旦至春节前,青脚麻鸡苗的价格持续上行,养殖端看好后市行情,补栏情绪尚可,有补栏跨年鸡需求,叠加临近春节,企业停孵放假,市场苗量偏紧,毛鸡盈利尚可,养户投苗积极性高,苗价持续上行;春节后麻鸡行情持续低迷,饲料价格多次上涨,养殖端补栏消极,正常开孵后,企业抽毛蛋操作频繁,麻鸡苗价格下行,月底稍有反弹;3月中上旬,受新冠疫情的影响,交通运输限制较大,养殖端补栏积极性不佳,麻鸡苗价格稳中震荡调整,3月下旬起,毛鸡行情逐渐好转,3月底毛鸡价格大幅上涨,且疫情期间整体养殖端补栏较少,部分养户看好后市,补栏积极性提高,叠加企业为减少亏损,逐步淘汰老龄种鸡,市场出苗量小幅收紧,供需双向利好;第二季度,麻鸡苗价格整体上行且突破近三年的高位,节假期相对较多,需求端提振麻鸡价格,麻鸡苗价格也随之上涨;5月中旬起,市场鸡源紧缺,麻鸡价格上涨幅度较大,养殖户上孵积极性较高,6月份开始补栏,对应中秋节之前毛鸡出栏,毛鸡需求端支撑苗价,养殖盈利颇丰,养殖户看好后市,鸡苗价格上涨幅度较大。 2.3.2青脚麻鸡麻鸡价格走势回顾  数据来源:钢联数据

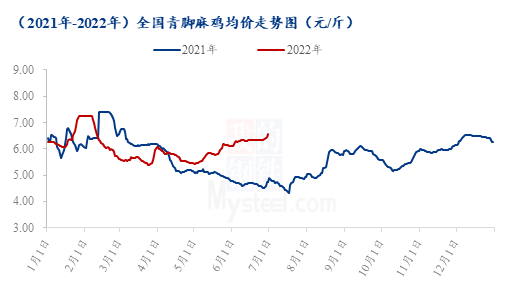

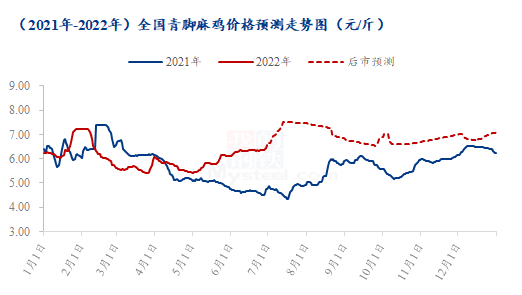

青脚麻鸡上半年整体呈高开低走,震荡缓涨态势,全国棚前均价6.05元/斤,环比上涨7.27%,同比上涨5.40%。春节前夕,经销商积极备货春节,在节假日消费的带动下麻鸡价格快速涨至上半年高点;2月份属于传统的节后餐饮消费淡季,麻鸡价格持续走低,伴随3月份主产区新冠疫情复发,麻鸡运输受限,价格回落上半年低点。一季度结束后,新冠疫情得到控制,麻鸡直线上涨,然而受限于整体消费复苏乏力,麻鸡回落低位;进入5月后,在生猪上涨和养殖成本高位的支撑下,麻鸡价格长期处于上行通道。 2.3.3青脚麻鸡冻品价格走势回顾  数据来源:钢联数据

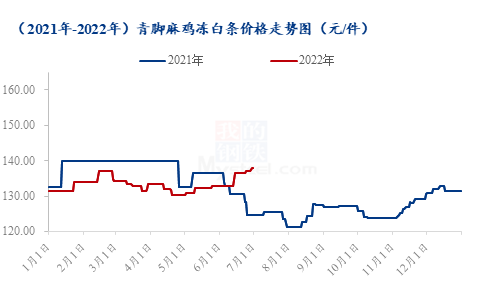

2022年上半年青脚麻鸡冻白条价格整体变化幅度有限,两次高点分别出现在春节前和受新冠疫情影响补栏的第2季度末,全国上半年青脚麻鸡冻白条均价133.23元/件,环比上涨5.37%,同比走低3.03%。 2022年上半年青脚麻鸡冻白条行情走势较2021年下半年波动相对平稳,最大价差7.80元/件,波动幅度减少31.16%。麻鸡冻白条价格最高点出现在二季度末,主要受前期3月份主产区新冠疫情影响孵化和养户补栏,导致二季度末鸡源严重不足,叠加暑假期间,餐饮消费需求增加,冻白条价格涨至上半年高点;最低点出现在五一前夕,2022年五一的节假日效果不佳,受新冠疫情影响,社会餐饮消费降级明显,冷链运输受限较多,屠宰企业产品走货受限,库存相对高位,需求端强力利空冻白条价格。 2.4 白羽肉鸭价格走势回顾 2.4.1 白羽肉鸭种蛋价格走势回顾  数据来源:钢联数据

2022年上半年种蛋全国均价2.23元/枚,较2021年下半年均价下跌0.85元/枚,环比跌幅38.56%,同比跌幅52.57%。 第一季度,季首在疫情管控的影响下,整体交投受阻,限制出行的状态下,终端消费力不足,报价持续低位;第二季度,季首疫情转好,各地交通管控逐渐解除,价格跌后回暖,行情见好,养殖户与冻厂看涨后市投放积极,补栏加快。季尾前期因主产区天气炎热,种蛋上孵量不足,种蛋受精率及孵化率下降,盈利不足,去产能效果明显,后期因看涨三季度行情,屠宰端投放积极,加之前期去产能效果明显,产蛋率不足,量少价高推涨,蛋价持续上行,一度突破高价。 2.4.2 白羽肉鸭鸭苗价格走势回顾  数据来源:钢联数据

2022年上半年鸭苗价格维持低位,全国均价2.23元/羽,较2021年下半年均价下跌0.17元/羽,环比跌幅28.56%,同比跌幅52.57%。 第一季度,市场整体低迷,在疫情管控及饲料价格多次提升影响,市场交投受限补栏情绪不佳,价格持续低位震荡,屠宰端因看空后市投放状态不佳,管控成本严格,加之饲料价格持续高位,种禽端处于持续亏损状态;第二季度,季首全国市场因前期鸭苗供应不足毛鸭出栏量减少价格小幅走高,后期受高成本和供应面的弱势支撑及疫情影响,部分养殖端出于风险防控,出栏积极,同时多地市场交投受限,价格低位震荡为主。季尾苗价跌后回升,推涨因素主要为几个方面。其一为生猪市场价格攀升,作为替代品的鸡鸭市场行情看好;其二为饲料价格小幅下调,使得养殖户看涨后市,积极补栏;其三为前期因阴雨天气无法补栏的养殖户在苗价上涨后集中补栏,推涨苗价。 2.4.3 白羽肉鸭价格走势回顾  数据来源:钢联数据

上半年毛鸭市场南跌北稳为主,其中北方毛鸭市场呈现稳中提振态势,毛鸭均价3.84元/斤,较2021年下半年报价下跌0.22元/斤,环比跌幅5.37%,同比跌幅12.83%;南方活禽市场呈现稳中偏强态势,全国均价5.02元/斤,较去年下半年报价上涨0.08元/斤,环比涨幅10.57%,同比涨幅23.34%。 第一季度,全国市场前期孵化企业看空后市观望居多,且受断档影响,鸭苗供应不足毛鸭出栏量减少;受高成本和供应面的弱势支撑及疫情影响,部分养殖端出于风险防控,出栏积极,同时多地市场交投受限,价格以稳为主;第二季度,季首全国毛鸭市场价格微幅小涨,主产区山东断档期间收购加快再之运输限制减少,交投利好鸭市;主产区江苏因新冠疫情影响,交投受限,局部涨跌调整。延续前期涨势持稳运行,季度中期报价微幅下调,下半季度由于社会鸭减少,毛鸭价格小幅提振;季尾北方毛鸭市场因冻品市场走货稳定,毛鸭价格稳中运行;南方活禽市场活禽需求不足,因为在大规格出栏量上涨后,两广及川渝市场需求端跟进不足,报价高位回落,难有较大涨势。北方市场经销商贸易商备货稳定,多以补货和随用随采为主,部分工厂去产能后盈亏稳定,但是在高成本支撑下,产品挺价意愿强烈。南方市场活禽因需求有限且受到疫情影响,交投受限,毛鸭报价易跌难涨。当前北方主产区天气炎热,放养困难,在产能缩减且高成本双面利空影响下,工厂推涨情绪较浓,对于大白条价格稳中提振会有一定的推动作用。 2.4.4 白羽肉鸭产品价格走势回顾  数据来源:钢联数据

第一季度,前期鸭产品价格持续上探,后期由于贸易商对节后行情持观望态度且受到生猪低价压制,产品止涨企稳;第二季度,毛鸭出栏量减少,走货加快,企业屠宰量下滑,产品库存量不大,中间商按需拿货,产品市场交投稍有回升。后期受上游货源影响,禽肉走货交投放缓,经销商随用随采,相互调货,报价下调,低位震荡;季尾全国屠宰企业产品价格逐步提振。其中,北方市场气温上升,鸭产品销量有所增加,大规格白条鸭冻品鲜品均显示货源紧缺,有惜售现象,中规格稳中运行,小规格走货趋缓。在大规格货源紧缺的行情下,中规格有望走货加快,各市场挺价意愿强烈,以优势规格带动走货为主。 2.4.5替代品分析  数据来源:钢联数据

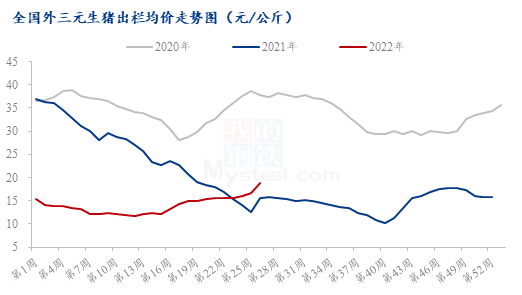

据Mysteel农产品数据调研显示,2022年上半年生猪出栏均价呈现跌后反弹的走势,当前价格重心明显上移。今年伊始,猪价由15.39元/公斤跌至最低点11.53元/公斤,整个一季度外三元生猪出栏均价呈偏弱下行走势,期间虽有涨跌调整,但大体维持偏弱窄幅震荡。不过自4月13日起,随着广东屠宰用猪禁调政策出炉,这也成为新一轮猪价上涨导火索,下半旬猪价由12元附近冲高至15元大关。到了5月中旬,北方猪价因规模场控量、猪源紧缺再度拉涨,推动全国猪价再次全面上涨。随着市场猪源有效供应缩减,猪价几度大幅拉涨,截止6月30日,全国外三元生猪出栏均价为20.27元/公斤,环比上涨29.52%,同比上涨27.08%。 第三章 2021年上半年肉禽市场基本面回顾 3.1 白羽肉鸡基本面回顾 3.1.1 白羽肉鸡祖代引种更新量  数据来源:钢联数据

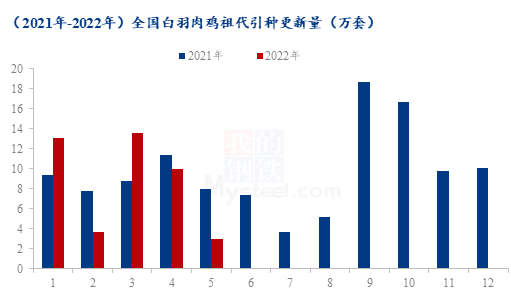

据Mysteel农产品数据统计,2022年国内白羽祖代引种品种为美国安伟杰的AA+、罗斯308,美国利丰,新西兰科宝以及国内自繁品种圣泽901。2022年上半年,全国白羽肉鸡祖代引种更新量约为43.29万套,较去年同期跌幅17.51%。其中第一季度祖代引种更新量为30.29万套,较去年同期涨幅17.09%。其中第二季度4月份引种更新量为10万套,5月份更新量为3万套,6月份为0万套。2022年1-4月份引种相对正常,2月份受春节假日的影响,引种量偏少;4月26日由于美国到国内航班问题及禽流感影响,美国安伟杰的引种至6月底依旧未能引进;5-6月份,祖代更新量仅为国内自繁更新。 3.1.2 国内孵化企业白羽鸡苗出苗量分析  数据来源:钢联数据

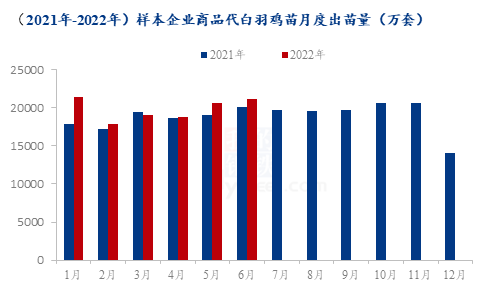

据Mysteel农产品样本企业统计,1季度商品代白羽鸡苗出苗量整体呈“v”型趋势,其中,1月份出苗量21346.20万套,环比增幅51.80%,同比增幅19.55%;2月份出苗量17915.50万套,环比减幅16.07%,同比减幅4.30%;3月份出苗量18996万套,环比增幅6.03%,同比增幅2.22%。第1季度,因春节假期影响,叠加受新冠疫情影响,交通运输严控,运输费用增加,鸡苗运输难度较大,种禽企业排苗计划不畅,鸡苗价格低位,多家种禽企业有抽毛蛋、抽珠子现象,且有部分企业有提前淘汰父母代种鸡操作,致使整体出苗量不大。 2季度,商品代白羽鸡苗出苗量较1季度出苗量增量2363.80万套,增幅4.06%;其中,4月份商品代出苗量18832.91万套,环比减幅0.86%,同比增幅1.34%;5月份商品代出苗量20648.59万套,环比增幅9.64%,同比增幅8.14%;6月份商品代出苗量21140万套,环比增幅2.38%,同比增幅5.43%。第2季度,受1季度新冠疫情影响,交通管制严格,前期企业种蛋上孵量不足,出苗量尚未完全恢复,导致4月份出苗量仍旧减量,但5、6月份因鸡苗价格的上涨,且毛鸡价格高位支撑,种禽企业排苗计划较快,种蛋上孵积极性较高,出苗量呈连续增量趋势。 3.1.3 白羽肉鸡屠宰开工和库容  数据来源:钢联数据

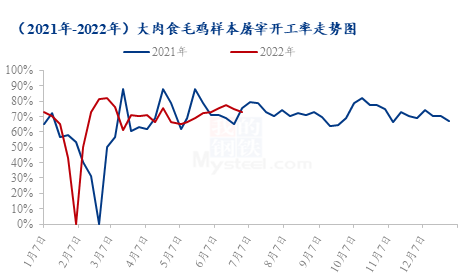

2022年上半年全国屠宰企业平均开工相对弱势,最高点出现在春节复工后,最低点出现3月份新冠疫情期间,上半年平均开工率在66.97%,环比走低5.31个百分点,同比走低3.89个百分点。 春节前夕,屠宰端出现提前放假等操作,导致1月份开工下降明显;春节后,散户集中压栏造成短期内鸡源充裕,屠宰处于满负荷开工状态;随着3月份新冠疫情的复发,主产区山东、辽宁等多地开工大幅走低;因涉及民生问题,屠宰整体开工下降幅度相对有限。二季度开启后,前期种鸡淘汰严重,叠加3月补栏量不足,导致整个2季度的开工都没有较为明显的好转。6月份,以自养场和大合同为主的屠企开工陆续恢复正常状态,拉涨国内屠企的整体开工。  数据来源:钢联数据

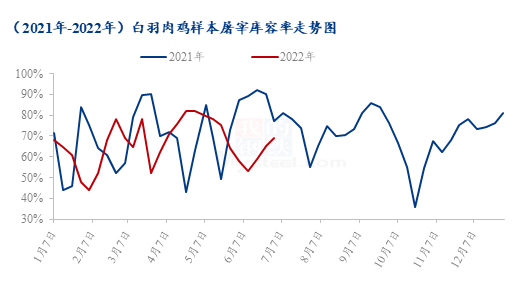

2022年1-6月份,全国白羽肉鸡样本屠宰企业库容率均值为66.97%,环比涨幅6.17%,同比跌幅7.35%。第一季度由于跨越春节,屠宰企业存在抛货折现,带动整体平均库位处于偏低水平。第二季度,新冠疫情的复发打击终端消费,屠宰企业长期走货不佳,经销商多以观望态度为主,随用随采,造成屠宰企业库存压力较大;期间上海、北京等市场的解封刺激部短期消费上行,下拉库位;且东北地区为代表的部分区域鸡源不足,开工长期偏低,也限制整体库容上涨。总体来说上半年库位虽有阶段性压力,平均库容较去年同期存在下滑。 3.1.4 白羽肉鸡养殖盈利  数据来源:钢联数据

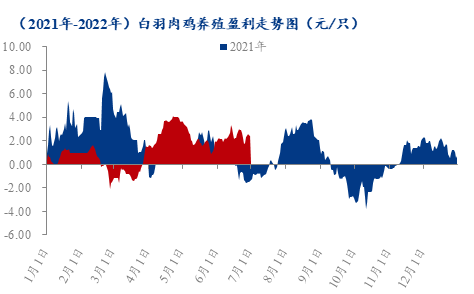

2022年上半年,白羽肉鸡养殖按照出栏体重5.5斤,料比1.5来计算,养殖盈利约在1.33元/只左右,环比涨幅195.56%,同比跌幅39.27%,上半年养殖盈利主要集中在第二季度。一季度前期,养户尚有正常盈利;春节后,饲料价格连续上涨,养殖成本与日俱增,导致养殖端亏损严重,3月份受新冠疫情影响,交通运输受限,屠企开工困难,难以正常收购,加剧亏损力度。受前期新冠疫情期间补栏不足影响,二季度整体供应面支撑强劲,毛鸡价格震荡上涨,养殖端进入红利期;而后随着鸡苗和饲料成本的进一步上涨,盈利空间逐步收紧。 3.1.5 白羽肉鸡进出口分析  数据来源:钢联数据

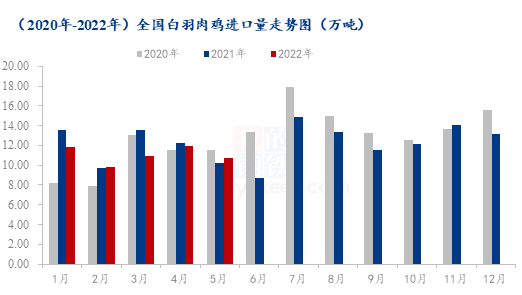

2022年1-5月份,全国鸡肉产品进口总量55.17万吨,同比跌幅6.79%,将样本扩展到近六年的同期进口量,2017-2021年1-5月份进口量总量分别为17.49万吨、19.7万吨、27.72万吨、52.18万吨和59.19万吨。近六年的时间今年1-5月份的进口总量首次出现下行。美国H5N1禽流感3月份爆发以来,韩国、墨西哥、新加坡等国家纷纷对鸡肉进口采取了部分限制措施,同时叠加新冠疫情对进口冷链端的干扰,在国内白羽肉鸡产能过剩的背景下,我国鸡肉产品的进口出现了同比的小幅下滑。其中冻鸡爪2022年1-5月份进口总量为26.66万吨,占据了进口总量的48.32%,进口减量的趋势带动下今年国内爪类产品价格持续坚挺。  数据来源:钢联数据

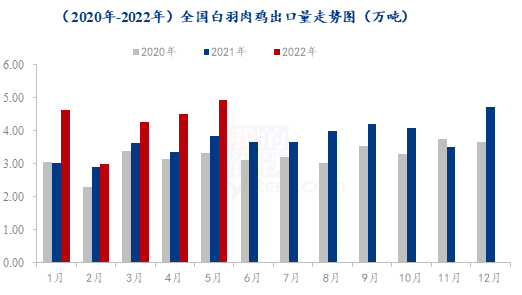

2022年1-5月份,全国鸡肉产品出口总量21.35万吨,同比增幅27.28%。2022年1-5月份出口总量为近六年的最高值。其中出口国或出口地区占比方面,日本和香港占比出口量前两位,出口日本8.14万吨,占比38.09%,出口香港6.24万吨,占比29.20%。出口以近距离的东亚、东南亚国家和地区为主。今年涨幅明显的出口量,一方面一定程度延缓了当前白羽肉鸡去产能的进度,另一方面也对国内白羽肉鸡的食品安全质量提出了更高要求。 3.2 817小白鸡基本面回顾 3.2.1 817小白鸡屠宰开工和库容  数据来源:钢联数据

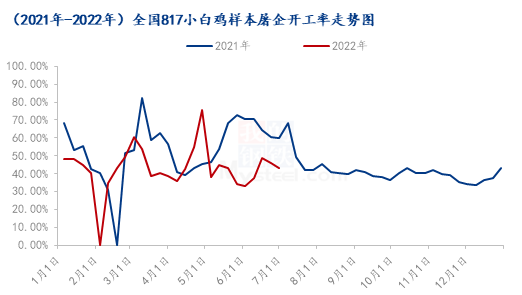

1月-6月,全国817小白鸡样本屠宰开工在42.92%,环比上调1.78个百分点,同比下调10.57个百分点。1 月整体出栏毛鸡不足,且临近春节屠企库存偏高,抛货折现操作频繁,宰杀意愿不足。 2月春节假期屠企处于放假状态,开工均值偏低。3 月进入断档期后,受鸡源不足的限制,叠加新冠疫情造成的交通管制,屠企普遍安排不同程度休班计划,开工率开始走低。4月以市场和合同为主的屠企,因为断档期内毛鸡供应严重不足,屠宰不同程度放假计划。5月月初正值五一,屠宰企业陆续放假,开工率下降,后因小白鸡价格上涨迅速,屠宰企业成本增加,加上新冠疫情反复及行情低迷,终端消费能力弱,经销商拿货谨慎,屠宰企业竞争压力大,陷入两难境地,大部分屠宰企业间歇性开工。6月开工率处于低位,总体还是受鸡源供给量少、价格过高的影响,部分屠宰企业陷入亏损,难以开工,多处于间歇性开工状态。  数据来源:钢联数据

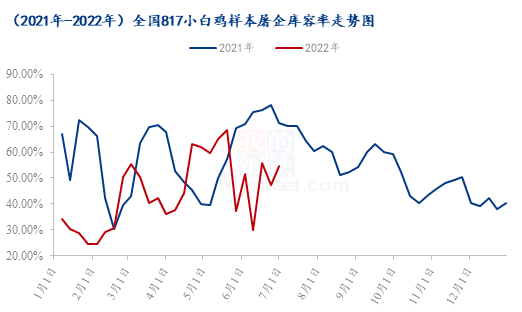

1-6月份全国817小白鸡样本屠宰库容在44.37%,环比下调7.9个百分点,同比下调14.3个百分点。临近年底屠企抛货折现情绪浓烈,受库存高位影响,企业较往年提前停工,产品销售压力较大。整体走货速度偏弱,企业库存缓步走低。受新冠疫情影响,产品终端消费疲弱,3月下半旬价格持续上涨,出现倒挂现象,经销商拿货情绪开始走低。受交通运输不便影响,走货速度缓慢,库存量大。第二季度屠宰企业产能下降,开工不足,另一方面小白鸡价格过高,屠宰企业多按需宰杀,库存量相对减少,后期受产品价格上调影响,终端走货速度减慢,经销商拿货积极性降低,库存量小幅上涨。 3.2.2 817小白鸡养殖盈利  数据来源:钢联数据

按照当下出栏毛鸡3.00斤/只,料比1.60计算,1-3月,817小白鸡平均养殖利润为0.58元/只,同比下跌74.45%;4-6月817小白鸡平均养殖利润为0.69元/只,同比上涨360%,上半年总出栏817小白鸡平均养殖盈利0.64元/只,环比上涨357.14%,同比下跌39.05%。相较于去年一季度养殖高盈利,今年受新冠疫情影响,817小白鸡价格略低,养殖端难以大幅盈利。3月份以来817小白鸡处于断档期,量少支持鸡价上涨,但同时孵化企业看空后市,抽珠子操作增多,苗量减少,鸡苗价格随之上涨,加之饲料价格的陆续上调,面对高成本,以及6月以来的高温、暴雨天气及替代品市场竞争等多重因素影响下,养殖实际盈利低于去年同期,养殖端盈利有限,养殖户养殖情绪一直不高。 3.3 青脚麻鸡基本面回顾 3.3.1 国内孵化企业青脚麻鸡出苗量分析  数据来源:钢联数据

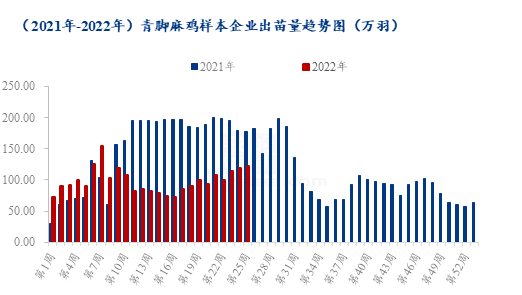

据Mysteel监测样本企业出苗量统计,2022年上半年,全国青脚麻鸡出苗量为2460.23万羽,较去年同期下滑1331.02万羽,跌幅35.11%,减量趋势明显。1-2月份,出苗量为827.33万羽,较去年同期涨幅39.23%,出苗量增加,主要是麻鸡苗价格上涨的拉动,养殖端看好后市,补栏较多;但从3月中旬开始,受新冠疫情的影响,各地交通运输限制较大,封村、封路等现象较多,养殖户无法正常补栏,叠加麻鸡苗价格下滑,种禽企业去产能操作较多,出苗量减少;自5月中上旬至今,出栏毛鸡较少,市场供应偏紧,麻鸡、麻鸡苗价格上涨趋势明显,行情见好,外加节假日的提振,出苗量开始增加。 3.3.2青脚麻鸡养殖盈利  数据来源:钢联数据

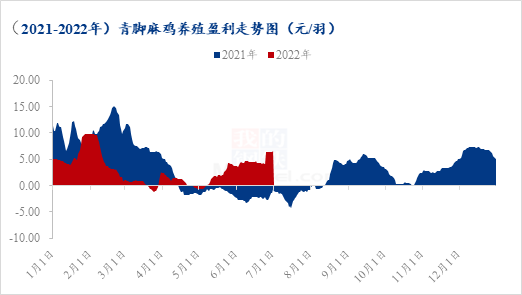

2022年上半年青脚麻鸡养殖盈利呈高位回落态势,按出栏毛鸡体重 5.50 斤/只,平均料比 2.10 计算,上半年青脚麻鸡养殖盈利在3.14元/斤,环比涨幅18.94%,同比跌幅27.31%。受养户谨慎补栏跨年鸡影响,一季度毛鸡供应严重不足,叠加春节消费推涨价格,春节前后麻鸡盈利达到上半年最高点9.68元/只;随着节后常规性餐饮消费走弱影响,麻鸡价格和养殖盈利都快速下滑。3月份山东产区新冠疫情复发,麻鸡和养殖盈利都跌至上半年最低点。 二季度新冠疫情得到控制,餐饮处于持续恢复性消费状态,随着前期新冠影响补栏的周期发展,二季度中期鸡源供应收紧,叠加临近暑假,冻品经销商、商超和餐饮端加大备货力度,需求面强力支撑麻鸡,价格开启上行通道,养户盈利持续性好转。 第四章 2022年下半年市场展望 4.1 白羽肉鸡供应趋势预测 自2022年4月底之后,国外祖代引种仍未开放,5-6月份,国外祖代引种量为0且至今仍未有何时开放的消息,这或将影响之后的父母代种鸡存栏量;但现阶段祖代种鸡的在产存栏量依旧处于高位,由于祖代种鸡质量相对欠佳、生产性能存在一定的问题,不排除会有提前淘汰质量差、生产性能低种鸡的情况。 自6月份起,部分品种父母代鸡苗价格上涨趋势明显,同时部分品种价格变动不大,销售难度增加,市场接受度首先,这或将对后期产能有所调整。建议多关注市场反应动向及市场各品种的父母代销售情况。 4.2、消费趋势预测  数据来源:钢联数据

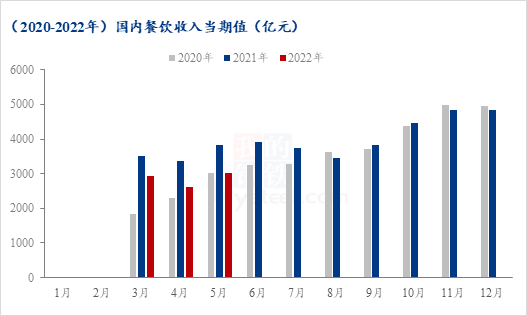

自新冠疫情之后,近两年的年内餐饮消费都是呈递增态势,下半年的餐饮收入要明显高于上半年,且餐饮收入的月度和季度的最高值都出现在第四季度。通过上图可以看出来,从3-5月份的餐饮收入看,2022年的餐饮需求高于2020年,低于2021年。 随着近期国家最新新冠防控政策的实施,将进一步刺激人口流动,促进经济复苏,餐饮类消费或有明显提升,对禽肉消费提振较大。 4.3、进出口趋势预测 当前国际肉鸡市场的禽流感问题影响仍在、国内进口冷链食品环节疫情防控形式仍然严峻,我国的鸡肉产品进口下半年依旧存在“内忧外患”。在我国推动种源创新的背景下,国产种鸡育种技术反垄断初具成效,为我国肉鸡产业不断独立完整发展奠定基调。从上半年的进口情况看,下半年进口方面或许延续减量趋势。 出口方面,上半年的出口同比增幅到达了27.28%,白羽肉鸡行业产能过剩的背景下,部分龙头企业提前布局周期底部,带头扩产静等周期反转,提前布局抢占市场份额;且国内禽肉市场食品安全层面不断重视,为海外出口市场提供底气,下半年出口增量的局面几成定局。 3.4下半年价格影响因素分析 3.4.1 白羽鸡苗影响因素分析

影响因素分析:

|

毛鸡价格:价格高位,利好苗市 疫情疫病:鸡病缓和,养殖难度减缓 终端消费:终端消费见好,利好苗价 出苗量:出苗量有增加趋势 养殖盈利:养殖盈利一般 补栏情绪:盈利欠佳,补栏情绪不高 总结:市场出苗量有增加趋势,毛鸡出栏量增加利空苗价;养殖成本增加,养殖盈利缩减,养殖户上鸡积极性不高;终端消费或有好转,毛鸡价格上涨,利好鸡苗市场;各地新冠疫情已相对稳定,天气转凉,养殖难度减少,利好苗市。

影响因素及影响力值说明

|

5

|

重大利好

|

-5

|

重大利空

|

4

|

明显利好

|

-4

|

明显利空

|

3

|

一般利好

|

-3

|

一般利空

|

2

|

小幅利好

|

-2

|

小幅利空

|

1

|

弱势利好

|

-1

|

弱势利空

|

注:以对价格的影响力确定利好利空因素,该因素的影响力指标是通过与市场人士充分沟通后结合市场客观情况进行的综合数值判定。

| [tr][/tr]

[tr][/tr]

|

3.4.2 白羽肉鸡影响因素分析

影响因素分析:

|

供应:产能恢复缓慢,利多价格; 需求:恢复性消费好转 成本:饲料成本高位,支撑价格; 疫情:不可控性,严重影响冷链 替代品:生猪震荡上行,利多毛鸡 总结:下半年产能恢复较慢,叠加需求逐步好转,供需双向利多毛鸡价格;在高位养殖成本低支撑下,毛鸡下跌空间有限;生猪价格震荡上行,对鸡肉消费有较大提振,然疫情对不可控性,使得对冷链运输影响较大。

影响因素及影响力值说明

|

5

|

重大利好

|

-5

|

重大利空

|

4

|

明显利好

|

-4

|

明显利空

|

3

|

一般利好

|

-3

|

一般利空

|

2

|

小幅利好

|

-2

|

小幅利空

|

1

|

弱势利好

|

-1

|

弱势利空

|

注:以对价格的影响力确定利好利空因素,该因素的影响力指标是通过与市场人士充分沟通后结合市场客观情况进行的综合数值判定。

| [tr][/tr]

[tr][/tr]

|

3.4.3 817小白鸡影响因素分析

影响因素分析:

|

供应:出栏量低位,小幅利好; 替代品:生猪市场偏强运行,小幅利好 开工:企业开工好转,弱势利好; 需求:消费低迷,小幅利空 库存:库存量减少,弱势利好; 企业盈亏:部分企业持续亏损,一般利空 成本:养殖成本高位,小幅利空; 疫情:新冠疫情反复,小幅利空 总结:下半年出栏量仍在低位、成本高位,支撑817小白鸡价格,两端企业多处于亏损状态,预计下半年或有好转,生猪等替代品看涨或带动817价格上涨。

影响因素及影响力值说明

|

5

|

重大利好

|

-5

|

重大利空

|

4

|

明显利好

|

-4

|

明显利空

|

3

|

一般利好

|

-3

|

一般利空

|

2

|

小幅利好

|

-2

|

小幅利空

|

1

|

弱势利好

|

-1

|

弱势利空

|

注:以对价格的影响力确定利好利空因素,该因素的影响力指标是通过与市场人士充分沟通后结合市场客观情况进行的综合数值判定。

| [tr][/tr]

[tr][/tr]

|

3.4.4 青脚麻鸡影响因素分析

影响因素分析: 供应:麻鸡苗供应偏紧,市场缺鸡 替代品:生猪、817小白鸡价格利好麻鸡 需求:节假日较多,家庭消费利好 疫情等:疫情政策等不确定性因素,利空麻鸡 成本:鸡苗成本高位,饲料成本依旧偏高 盈利:养殖盈利空间可观,利好麻鸡价格 总结:市场毛鸡供应量依旧紧缺,养殖盈利尚可,养殖端补栏积极性较高,利好麻鸡价格;生猪、817小白鸡下半年行情依旧高位运行,助长麻鸡行情;随着各地消费的逐步恢复,麻鸡需求增加,但由于新冠疫情、政策等不确定性因素,叠加鸡苗、饲料价格高位,或影响麻鸡价格走低。整体来看,利好因素大于利空因素,麻鸡价格下半年依旧处于高位。 影响因素及影响力值说明

|

5

|

重大利好

|

-5

|

重大利空

|

4

|

明显利好

|

-4

|

明显利空

|

3

|

一般利好

|

-3

|

一般利空

|

2

|

小幅利好

|

-2

|

小幅利空

|

1

|

弱势利好

|

-1

|

弱势利空

|

注:以对价格的影响力确定利好利空因素,该因素的影响力指标是通过与市场人士充分沟通后结合市场客观情况进行的综合数值判定。

| [tr][/tr]

[tr][/tr]

3.4.5 白羽肉鸭影响因素分析

影响因素分析:

|

鸭苗货源:苗量稳定,孵化加快; 毛鸭存栏:天气渐热,密度降低 屠宰盈亏:面临亏损,推涨强烈; 产品走货:看涨后市,小波备货 投放力度:库存稳定,投放增多; 替代产品:生猪高位,利好鸭市 养殖成本:饲料下调,补栏积极; 总结:种禽端出苗量基本稳定,投放合同量减少;养殖端补栏积极性不足,加之麦收影响看空后市;屠宰端经销商备货趋于谨慎,白条及分割品稳中趋弱。综合各因素预计短期内整体行情震荡为主,下季度或有小幅上涨趋势。

影响因素及影响力值说明

|

5

|

重大利好

|

-5

|

重大利空

|

4

|

明显利好

|

-4

|

明显利空

|

3

|

一般利好

|

-3

|

一般利空

|

2

|

小幅利好

|

-2

|

小幅利空

|

1

|

弱势利好

|

-1

|

弱势利空

|

注:以对价格的影响力确定利好利空因素,该因素的影响力指标是通过与市场人士充分沟通后结合市场客观情况进行的综合数值判定。

| [tr][/tr]

[tr][/tr]

|

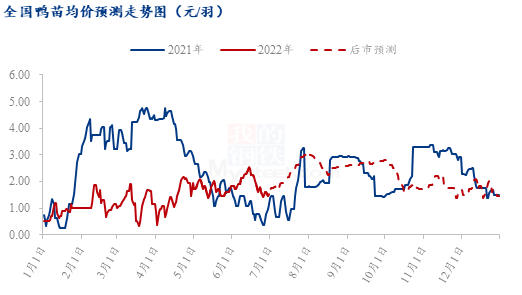

3.5 后市价格预测 3.5.1 白羽鸡苗下半年价格预测  数据来源:钢联数据

下半年,整体较上半年来看利好向上,其中,第三季度,从供应端来看,父母代种鸡在产存栏量今年1季度呈现逐月减量趋势,对应至第三季度,新开产种鸡减量,利好商品代鸡苗价格;从需求端来看,“中秋节”“开学季”均集中在三季度,终端消费将呈现好转,屠宰企业产品走货渐快,企业收鸡积极性提高,毛鸡价格或支撑利好,鸡苗跟涨可能较大;从季节因素来看,高温影响逐步消退,肉鸡养殖难度降低,养户补栏积极性提高,或推动种禽企业排苗计划渐快,带动苗价上行。第四季度,一方面受到“节假日”刺激减弱,终端需求平稳,产品、毛鸡价格有下滑可能,利空苗价;另一方面,因种禽企业“停苗期”的影响,各或造成短期出苗量增加的情况,苗价或短暂下行;后因补栏“跨年鸡”或提振市场情绪,种禽企业排苗计划或能渐快。 3.5.2 白羽肉鸡下半年价格预测  数据来源:钢联数据

整体面来看毛鸡出栏量受前期新冠疫情的干扰越来越小,出栏量缓慢趋向正常;7月份遭遇传统消费淡季,生猪上行的带动作用有限,叠加毛鸡价格相较往年6月出乎意料的高位坚挺,预计7月下半旬毛鸡呈现整体下行走势。8月份毛鸡价格预计阶段性持稳偏弱运行。9月份随着开学季的团膳消费支撑,毛鸡价格或将突破今年上半年的年内高点。第四季供需平稳,预计价格虽有震荡,整体价格偏高为主。价值决定价格,饲料价格上行支撑下,养殖成本逐渐增高,叠加消费预期转好的大背景,预计下半年毛鸡价格大势以震荡上行为主。 3.5.3 817小白鸡下半年价格预测  数据来源:钢联数据

根据Mysteel农产品数据监测,预计下半年整体价格高于上半年,供应端从出苗量来看,817小白鸡出栏量后期增幅有限,饲料价格或上涨,养殖成本高位,817小白鸡价格难以大幅下跌;需求端,新冠疫情管控较上半年有所好转,按往年来看下半年肉禽类消费好于上半年,7月小白鸡价格看稳,8月底至中秋节前、9月底至国庆节前或有一波节日利好提振,带动817小白鸡价格上涨。10月底至11月,肉类进入消费旺季,毛鸡价格或有一波小幅上涨后无利好支撑,价格再次小幅下滑。12月份小白鸡价格以稳为主,区间震荡。 3.5.4 青脚麻鸡下半年价格预测  数据来源:钢联数据

2022年下半年麻鸡价格或仍以上涨为主,均价或高于上半年均价。受限于前期种鸡去产影响,种鸡鸡源上量缓慢,导致供应面强力支撑麻鸡价格;另一方面,随着恢复性消费的好转,叠加人员流动限制等政策的进一步放开,餐饮消费应明显好于上半年;替代品生猪已走出新周期,在生猪带动下,麻鸡价格仍有上涨空间;且饲料原料价格仍处上行通道,养殖成本或进一步支撑麻鸡价格,但在高位养殖成本的前提下,麻鸡养殖盈利涨幅有限,整个产业链条利润流向饲料原料端。预计2022年下半年麻鸡价格仍有高点出现,且下半年均价要高于上半年均价,但养殖端和屠宰端利润难有太大涨幅。 3.5.5 白羽鸭苗下半年价格预测  数据来源:钢联数据

根据六月底全国日出苗量来看,7月份出苗量在750-800万左右,前期看空后市者居多,种禽去产能效果明显,出苗量或供不应求,推涨苗价带动毛鸭报价上行;8月因前期补栏较好,结合往年产品旺季趋势,月初或有涨至高位可能,月中涨后回落;9月份伴随开学季到来,卤味制品,各冻厂分割品走货趋缓,投放合同量将有减少,苗价稳中运行为主;10月份进入产品消费淡季,投放力度进一步减少,苗苗价或有稳中下行趋势,跌后持稳;11-12月份传统节日较多,虽不算旺季走货频率快,但总体爱看苗价难有较大跌势,区间震荡为主。总体来看,苗价受产品走货速度及利润空间影响较多,7-9月份在产品销售旺季期间,苗价维持高位震荡为主,天气渐冷后缓慢下行后或低位持稳为主。 3.5.6 白羽肉鸭下半年价格预测  数据来源:钢联数据

当前养殖端毛鸭出栏量不足,加之餐饮和终端市场消费转好,大规格产品及分割销售旺季来临,冻厂和经销商库存压力转好,收购积极性转好,投放量增加,需求端利好毛鸭市场;当下猪价持续上行,同样利好毛鸭市场。预计在种禽端去产能后受到苗价带动,毛鸭价格或有提振趋势, 综合来看,7月份毛鸭出栏量稍有不足,因前期看空后市居多,鸭苗投放及补栏量均有下降,叠加当前季节因素养殖难度大,大规格毛鸭出栏量不多,沂南地区小规格稳中出栏,预计自7月下旬开始,毛鸭报价呈现整体上行走势;8月份毛鸭报价因产品带动,报价或有进一步上探可能;9月份随着开学季的影响,毛鸭在毛鸡团膳利好冲击下,报价或呈现震荡下行趋势;10-11月份往年淡季来临,预计价格虽有震荡,整体价格偏弱为主;12月份传统节日较多,产品走货加快的前提下,毛鸭报价或有小幅推涨,整体震荡为主。 第四部分 免责和版权声明 免责声明 Mysteel力求使用准确的数据信息,客观公正地表达内容及观点,但这并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户应该十分清楚,其据此做出的任何决策与Mysteel及其员工无关。报告中的信息均来源于公开资料及本公司合法获得的相关资料,Mysteel不确定客户收到本报告时相关信息是否已发生变更,报告中的内容和意见仅供参考,在任何情况下,Mysteel对客户及其员工对使用本报告及内容所引发的任何直接或间接损失概不负责,任何形式的分享收益或者分担损失的书面或口头承诺均为无效,Mysteel及员工亦不为客户因使用本报告或报告所载内容引起的任何损失承担任何责任。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html;  【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)  :

: ,

, :

: ,

, );

);